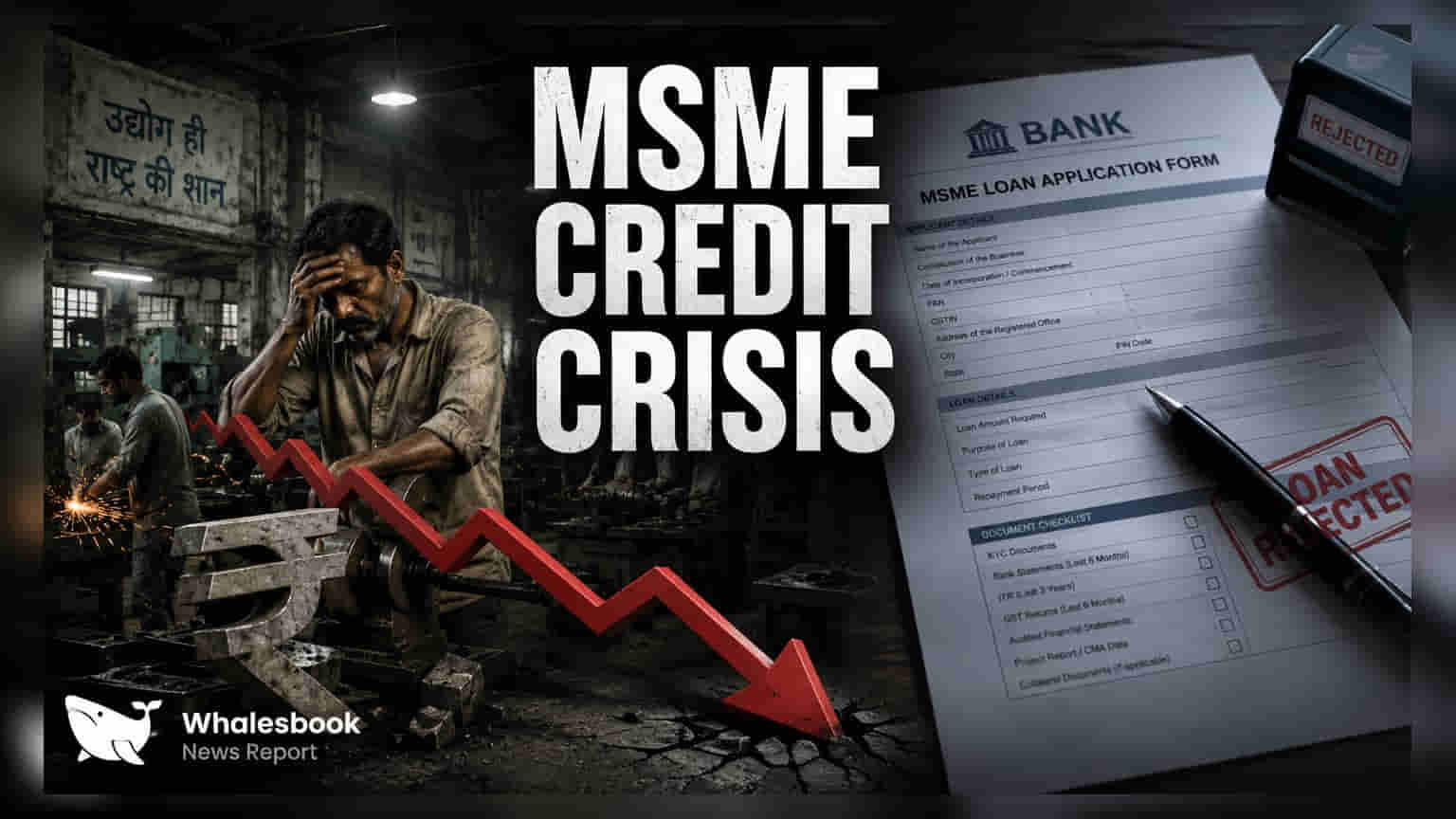

उत्पादन क्षेत्रातील (Manufacturing) MSME उद्योगांना मिळणाऱ्या कर्जाची गती गेल्या तीन वर्षांतील सर्वात कमी पातळीवर पोहोचली आहे. एकूण थकबाकी **₹15.3 लाख कोटी** आहे. बँका सावध भूमिका घेत आहेत, कारण नोंदणीकृत लहान व्यवसायांपैकी केवळ **41%** व्यवसायांनाच सध्या औपचारिक कर्ज उपलब्ध आहे, तर काही कर्ज विभागांमध्ये डिफॉल्टचे प्रमाण वाढत आहे.

काय घडले?

सूक्ष्म, लघु आणि मध्यम उद्योगांना (MSMEs) उत्पादन क्षेत्रात मिळणाऱ्या कर्जाच्या वाढीचा वेग मागील तीन वर्षांतील सर्वात कमी झाला आहे. या क्षेत्रासाठी एकूण थकबाकी ₹15.3 लाख कोटी असली तरी, कर्ज देण्याची गती लक्षणीयरीत्या मंदावली आहे. अधिकृत आकडेवारीनुसार, नोंदणीकृत उत्पादन MSMEs पैकी केवळ 41% व्यवसायांनाच सध्या औपचारिक कर्ज सुविधा उपलब्ध आहे. वित्तीय संस्था त्यांच्या जोखीम घेण्याच्या क्षमतेत बदल करत असल्याने, औपचारिक बँकिंग प्रणालीमध्ये येणाऱ्या नवीन ग्राहकांची संख्या कमी होत आहे.

कर्जदारांची बदलती प्राथमिकता

बँका आणि नॉन-बँकिंग वित्तीय कंपन्या (NBFCs) उत्पादन क्षेत्राऐवजी 'व्यापार' (Trades) आणि 'सेवा' (Services) क्षेत्रांना अधिक प्राधान्य देत आहेत. FY26 पर्यंतच्या तीन वर्षांमध्ये, व्यापार क्षेत्राला 16% आणि व्यावसायिक तसेच इतर सेवा क्षेत्रांना 17% कर्ज वाढ मिळाली. याउलट, उत्पादन क्षेत्रातील कर्जाची वाढ कमी राहिली आहे. या बदलामुळे असे सूचित होते की कर्जदार जलद उलाढाल किंवा वेगळ्या जोखीम प्रोफाइल असलेल्या क्षेत्रांना प्राधान्य देत आहेत, ज्यामुळे उत्पादन-केंद्रित लहान व्यवसायांना भांडवलाची उपलब्धता कमी होत आहे.

कर्जातील जोखीम कोठे वाढत आहे?

MSME पोर्टफोलिओची एकूण मालमत्ता गुणवत्ता (Asset Quality) तुलनेने स्थिर असली तरी, 1.8% पेक्षा जास्त कर्जे 90 दिवसांहून अधिक कालावधीसाठी थकीत आहेत. काही विशिष्ट भागांमध्ये चिंतेची चिन्हे दिसत आहेत. असुरक्षित व्यवसाय कर्जांमध्ये (Unsecured Business Loans) तणाव वाढत आहे, डिफॉल्ट दर 7.2% पर्यंत वाढले आहेत, जे मागील तीन वर्षांमध्ये 2.74% ने वाढले आहेत. याव्यतिरिक्त, ₹2 लाख ते ₹10 लाख या तिकीट आकाराच्या कर्जांमध्ये डिफॉल्ट 5.6% पर्यंत वाढले आहेत. गुंतवणूकदारांसाठी, हे आकडे दर्शवतात की जरी संपूर्ण प्रणालीत मोठी समस्या नसली तरी, MSME कर्ज विभागातील काही विशिष्ट भागांमध्ये परतफेडीची आव्हाने वाढत आहेत.

प्रादेशिक केंद्रीकरण आणि संधी

कर्जाचे वितरण अत्यंत केंद्रित आहे, जिथे महाराष्ट्र, गुजरात आणि तामिळनाडू हे उत्पादन MSME कर्ज वितरणाचे मुख्य केंद्र आहेत. या क्षेत्राला दिलेल्या एकूण कर्जापैकी 50% पेक्षा जास्त कर्ज कापड (Textiles), अभियांत्रिकी (Engineering) आणि अन्न प्रक्रिया (Food Processing) उद्योगांना दिले जाते. कर्जदार आणि गुंतवणूकदारांसाठी, ज्या राज्यांमध्ये कर्जाची पोहोच कमी आहे, तिथे वाढीची संधी आहे. या कमी सेवा मिळालेल्या प्रदेशांतील नवीन कर्जदारांनी ऐतिहासिकदृष्ट्या मध्यम ते चांगल्या परतफेड प्रोफाइल दाखवले आहेत, ज्यामुळे कर्जदार प्रभावीपणे जोखीम व्यवस्थापित करू शकल्यास भविष्यात वाढीचा मार्ग खुला होऊ शकतो.

गुंतवणूकदारांनी काय ट्रॅक करावे?

बँकिंग आणि वित्तीय समभागांमध्ये (Stocks) गुंतवणूक करणाऱ्यांनी MSME पोर्टफोलिओमधील कर्जाचा खर्च (Credit Cost) आणि मालमत्ता गुणवत्तेतील (Asset Quality) ट्रेंड्सवर लक्ष ठेवावे. मुख्य निर्देशांकांमध्ये बँकेच्या पुस्तकातील असुरक्षित कर्जांचे प्रमाण, नवीन ग्राहक मिळवण्याचा वेग आणि लहान तिकीट कर्जांवरील डिफॉल्ट दरांमधील बदल यांचा समावेश होतो. जसजसे कर्जदार सावध होत आहेत, तसतसे मालमत्तेची गुणवत्ता धोक्यात न घालता निव्वळ व्याज मार्जिन (Net Interest Margins) टिकवून ठेवण्याची त्यांची क्षमता येणाऱ्या तिमाहीत प्राथमिक पाहण्याची बाब असेल.