LIC Housing Finance (LICHFL) ने FY27 पर्यंत अॅसेट्स अंडर मॅनेजमेंट (AUM) वाढीचा अंदाज 10% पर्यंत पोहोचवण्याचे लक्ष्य ठेवले आहे. रिटेल कर्ज वाटप आणि विशेष व्यवसाय युनिट्सवर (Specialized Business Units) पुन्हा लक्ष केंद्रित केल्यामुळे ही वाढ अपेक्षित आहे.

विश्लेषकांच्या मते, LICHFL ची AUM वाढ FY27 मध्ये 10% आणि FY28 मध्ये 9% पर्यंत पोहोचू शकते. यासाठी रिटेल कर्जांमध्ये वाढ, थर्ड-पार्टी सोर्सिंगमध्ये (Third-party Sourcing) विस्तार, को-लेंडिंग भागीदारी (Co-lending Partnerships) आणि परवडणाऱ्या घरांसाठी (Affordable Housing) स्वतंत्र युनिट यांसारखे घटक महत्त्वाचे ठरतील. कंपनीने कर्ज वाटप क्षमता वाढवण्यासाठी सुमारे 200 नवीन कर्मचारीही नियुक्त केले आहेत. मागील तिमाहीत कंपनीचे कर्ज पुस्तक 4.4% ने वाढून ₹3,161.7 अब्ज झाले होते, तर कर्ज वितरणात 9.7% ची वाढ झाली.

FY26 च्या चौथ्या तिमाहीत, LICHFL चा नेट प्रॉफिट 9% ने वाढून ₹1,497 कोटी झाला. मात्र, याच काळात एकूण उत्पन्न ₹7,195 कोटी पर्यंत घसरले, जे मागील वर्षीच्या ₹7,283 कोटींच्या तुलनेत कमी आहे. यावरून कर्ज वितरणातील वाढ टॉप-लाइन महसूल वाढीमध्ये रूपांतरित करण्यात कंपनीला आव्हान येत असल्याचे दिसून येते.

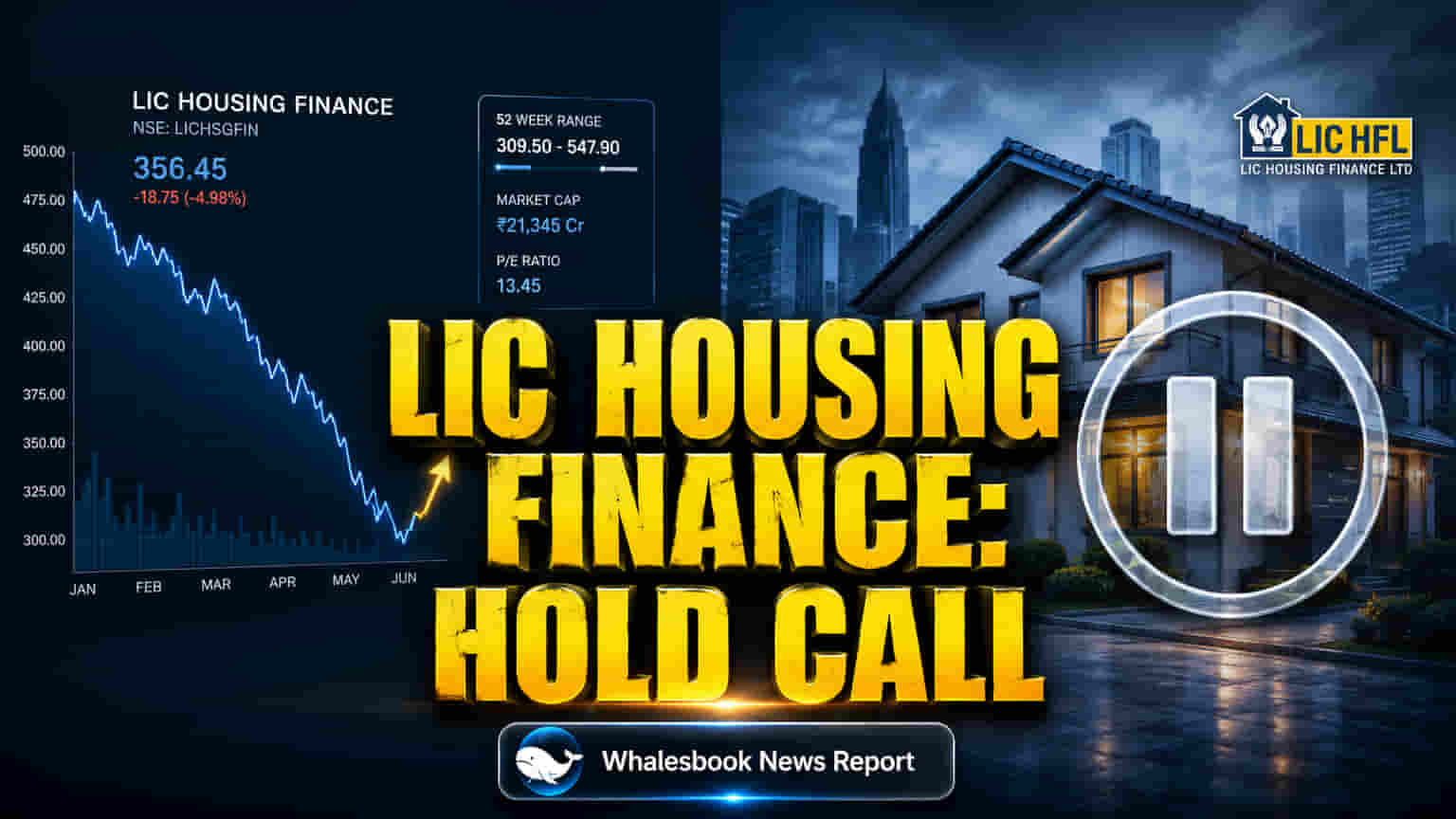

LICHFL चे मार्केट कॅप सध्या ₹30,500 कोटी ते ₹30,800 कोटी दरम्यान आहे. कंपनीचा प्राइस-टू-अर्निंग्स (P/E) रेशो ऐतिहासिकदृष्ट्या 5.3x ते 5.9x दरम्यान राहिला आहे, जो Bajaj Housing Finance ( 27x पेक्षा जास्त P/E) आणि PNB Housing Finance (सुमारे 12.1x P/E) सारख्या प्रतिस्पर्धकांपेक्षा खूपच कमी आहे. 14-16% चा मजबूत रिटर्न ऑन इक्विटी (ROE) असूनही, LICHFL चा प्राइस-टू-बुक (P/B) रेशो सुमारे 0.8x आहे, जो गुंतवणूकदारांमधील सावधगिरी दर्शवतो. उच्च लिव्हरेजमुळे (Leverage) हे कमी मूल्यांकन दिसून येते, जरी कंपनीची नफाक्षमता स्थिर आहे आणि तिला मूळ कंपनीचा मजबूत पाठिंबा आहे.

विश्लेषकांना असे वाटते की वाढत्या फंडिंग खर्चामुळे (Funding Costs) कंपनीच्या नेट इंटरेस्ट मार्जिनवर (NIM) दबाव येईल. FY27 मध्ये NIM 6 बेसिस पॉइंट्स आणि FY28 मध्ये 18 बेसिस पॉइंट्स ने कमी होण्याचा अंदाज आहे. संभाव्य व्याजदर वाढीमुळे (Interest Rate Hikes) हा धोका आणखी वाढू शकतो. LICHFL चे Q4 FY26 मधील NIM 2.80% होते, जे पूर्वीच्या 2.62% ते 3.1% च्या श्रेणीपेक्षा कमी आहे. हे मार्जिन वाढत्या कर्ज खर्चांमुळे कमी होत आहेत, आणि LICHFL च्या उच्च लिव्हरेजमुळे ही परिस्थिती अधिक बिकट झाली आहे. कंपनीचा डेट-टू-इक्विटी रेशो सुमारे 7.08x ते 7.44x आहे, जो समवयस्क कंपन्यांच्या सरासरी 3-4.5x च्या तुलनेत खूप जास्त आहे. या उच्च कर्जामुळे कर्ज खर्चातील वाढीचा नफ्यावर मोठा परिणाम होतो.

गृहनिर्माण वित्त क्षेत्र (Housing Finance Sector) सरकारच्या परवडणाऱ्या घरांना पाठिंबा, डिजिटल कर्ज वाटपातील प्रगती आणि लहान शहरांमध्ये विस्तार यांमुळे वेगाने वाढत आहे. PMAY-Urban 2.0 सारखे कार्यक्रम घरांच्या मालकीला प्रोत्साहन देत आहेत. या वाढत्या मागणीचा फायदा LICHFL ला होऊ शकतो, परंतु कंपनीला स्पर्धात्मक किंमत आणि फंडिंगची आव्हाने व्यवस्थापित करावी लागतील.

LICHFL च्या अंदाजित AUM वाढीबद्दल काही प्रमाणात साशंकता आहे, याचे कारण कंपनीचे उच्च लिव्हरेज आहे. सुमारे 7.44x असलेला डेट-टू-इक्विटी रेशो कंपनीला व्याजदरातील बदलांसाठी आणि फंडिंग खर्च वाढल्यास आर्थिक दबावासाठी अधिक असुरक्षित बनवतो. या लिव्हरेजमुळे आणि पूर्वीच्या NIM घसरणीमुळे बाजारात कंपनीला कमी व्हॅल्युएशन मिळत असल्याचे दिसते. काही गुंतवणूकदारांनी एप्रिल 2026 मध्ये जनरल मॅनेजर (मार्केटिंग) यांच्या राजीनाम्याकडेही लक्ष वेधले आहे, ज्यामुळे ग्राहक अधिग्रहण धोरणांवर प्रश्नचिन्ह निर्माण होऊ शकते. कंपनीच्या स्टॉक परफॉर्मन्सने देखील मागील कामगिरी केली आहे, 2026 मध्ये 1.84% आणि 2025 मध्ये 12.60% घसरला आहे, तर संपूर्ण सेक्टरने वाढ दर्शविली आहे.

विश्लेषकांचे LICHFL च्या भविष्याबद्दल संमिश्र मत आहे. एका फर्मने ₹575 च्या टार्गेट प्राईससह 'Hold' रेटिंग दिली आहे, तर सामान्यतः 'Buy' शिफारशीसह, प्राईस टार्गेट ₹578.17 ते ₹626.52 पर्यंत आहे, ज्यामुळे भविष्यात वाढीची शक्यता आहे. काही विश्लेषकांना डिव्हिडंड वाढण्याचीही अपेक्षा आहे. कंपनीचे धोरण प्राइम सॅलरीड सेगमेंटवर (Prime Salaried Segment) लक्ष केंद्रित करणे आणि HomY ॲपद्वारे डिजिटल चॅनेलचा विस्तार करणे हे मालमत्तेची गुणवत्ता सुधारण्यासाठी आणि नवीन ग्राहक मिळवण्यासाठी आहे. भविष्यातील वाढ ही LICHFL च्या फंडिंग खर्च व्यवस्थापित करण्याच्या क्षमतेवर, तिच्या मूळ कंपनीच्या समर्थनाचा फायदा घेण्यावर आणि स्पर्धात्मक गृहनिर्माण वित्त बाजारात मालमत्तेची गुणवत्ता टिकवून ठेवण्यावर अवलंबून असेल.