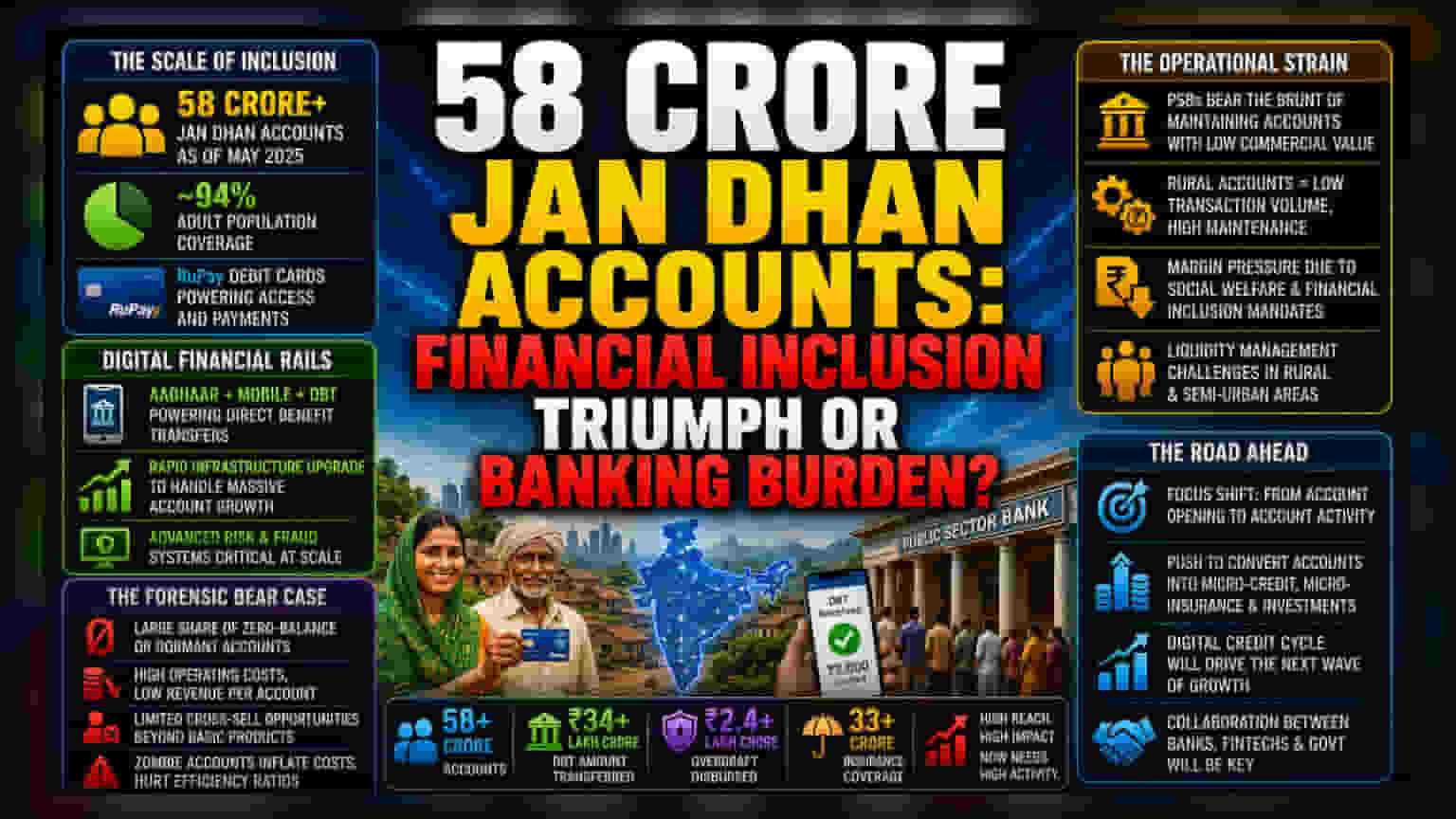

५८ कोटी खात्यांचा आकडा आणि बँकांवरील ताण

जन धन योजनेने ५८ कोटी खाती उघडली आहेत, हा एक मोठा टप्पा आहे. या योजनेमुळे देशातील मोठ्या लोकसंख्येला औपचारिक बँकिंग प्रणालीत आणण्यात यश आले आहे. मात्र, यातील अनेक खाती शून्य शिल्लक (Zero Balance) असल्यामुळे सार्वजनिक क्षेत्रातील बँकांवर (Public Sector Banks) परिचालन खर्चाचा (Operational Costs) बोजा वाढला आहे.

बँकांना या खात्यांसाठी रुपे डेबिट कार्ड (RuPay Debit Cards) पुरवणे, निष्क्रिय खात्यांचा डेटा सांभाळणे आणि थेट लाभ हस्तांतरण (Direct Benefit Transfers) सुलभ करणे आवश्यक आहे. या कामातून पुरेसे व्याज उत्पन्न (Interest Income) किंवा फी-आधारित महसूल (Fee-based Revenue) मिळत नाही, जो या खर्चांची भरपाई करू शकेल.

डिजिटल फायनान्शियल इन्फ्रास्ट्रक्चरची वाढ

२०१४ पासून खात्यांच्या वाढीच्या प्रचंड वेगामुळे भारताच्या डिजिटल आर्थिक व्यवस्थेत (Digital Financial Rails) मोठे बदल घडले आहेत. खाजगी बँका जिथे जास्त निव्वळ मालमत्ता असलेल्या ग्राहकांवर लक्ष केंद्रित करतात, तिथे सरकारी बँका या योजनेसाठी एक 'युटिलिटी लेयर' म्हणून काम करत आहेत. आकडेवारीनुसार, सुमारे ९४% प्रौढ लोकसंख्येपर्यंत बँकिंग पोहोचले असले तरी, केवळ खाते उघडण्याऐवजी खात्यांच्या सक्रियतेचे (Account Activity) आव्हान मोठे आहे.

ग्रामीण भागातील ठेवीदारांच्या गरजा पूर्ण करणे आणि ओव्हरड्राफ्ट सुविधांसाठी (Overdraft Facilities) रिस्क मॅनेजमेंट सिस्टम (Risk Management Systems) तयार करणे, यामुळे बँकांच्या मार्जिनवर (Margin Pressure) दबाव येत आहे, ज्याचा फारसा विचार या समावेशाच्या आकड्यांच्या वेळी केला जात नाही.

कार्यक्षमतेचा अभाव आणि दीर्घकालीन दायित्वे

जन धन मॉडेलमध्ये काही दीर्घकालीन आर्थिक दायित्वे (Long-term Liabilities) आहेत. विशेषतः ग्रामीण आणि निम-शहरी भागांतील खात्यांची घनता अधिक आहे. या भागांमध्ये वैयक्तिक खाती फायदेशीर होण्यासाठी आवश्यक व्यवहार (Transactional Volume) कमी असतात. तसेच, रुपे इकोसिस्टम आणि सरकारी विमा उत्पादनांवर अवलंबून असल्यामुळे बँकांना जास्त नफा देणारी इतर उत्पादने विकण्याची संधी कमी मिळते.

याव्यतिरिक्त, 'झोम्बी खाती' (Zombie Accounts) उघडण्याचा धोका आहे - जी खाती केवळ सरकारी अनुदान मिळवण्यासाठी उघडली जातात आणि नंतर निष्क्रिय राहतात. यामुळे प्रशासकीय खर्च वाढतो आणि मोठ्या सरकारी बँकांच्या कार्यक्षमतेचे गुणोत्तर (Efficiency Ratios) बिघडते. सरकार याला समानतेचा विजय म्हणत असले तरी, सार्वजनिक क्षेत्रातील बँकांच्या भागधारकांना (Shareholders) हे वास्तव स्वीकारावे लागते की, बँकेची ताळेबंद (Balance Sheet) केवळ व्यावसायिक वाढीऐवजी सामाजिक कल्याणकारी योजनांशी अधिक जोडली गेली आहे.

भविष्यातील दृष्टिकोन आणि क्षेत्रावरील परिणाम

आर्थिक समावेशनाचा (Financial Inclusion) पुढील टप्पा या खातेदारांसाठी पतपुरवठा (Credit Cycle) डिजिटल करणे हा असेल. भविष्यात, या कोट्यवधी नवीन ग्राहकांना सूक्ष्म-कर्ज (Micro-lending) आणि सूक्ष्म-विमा (Micro-insurance) उत्पादनांमध्ये कसे रूपांतरित करता येईल यावर लक्ष केंद्रित केले जाईल. मात्र, जोपर्यंत हे रूपांतरण दर सुधारत नाहीत, तोपर्यंत जगातील सर्वात मोठे बँक खाते आधार टिकवून ठेवण्याचा प्रशासकीय भार संबंधित वित्तीय संस्थांच्या मालमत्तेवरील परताव्यावर (Return on Assets) दबाव टाकत राहील.