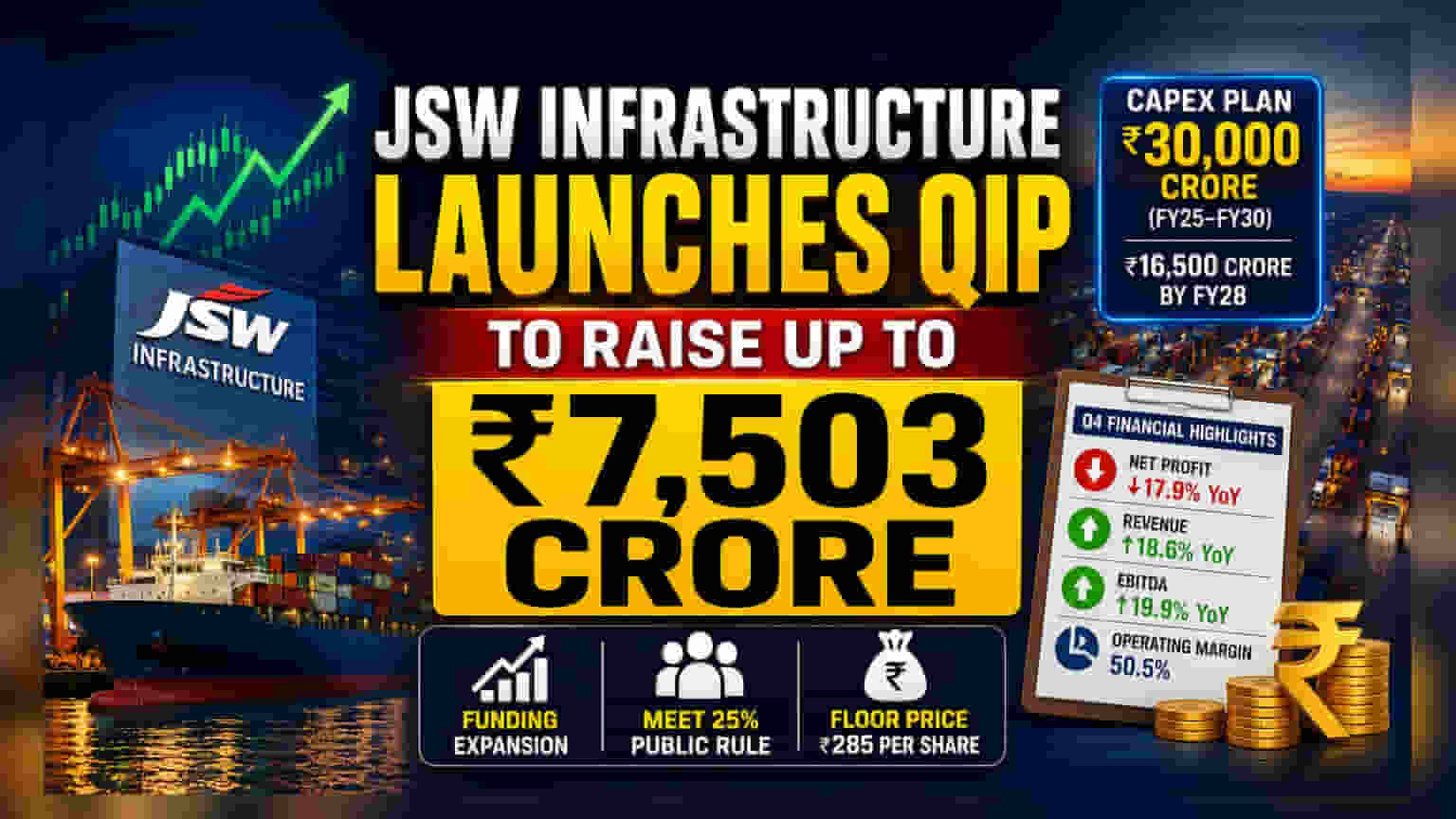

JSW Infrastructure ने संस्थात्मक गुंतवणूकदारांसाठी (Institutional Investors) ₹7,503 कोटींचा मोठा शेअर विक्रीचा (Share Sale) प्रस्ताव सुरू केला आहे. कंपनीला आपल्या विस्ताराच्या योजनांना निधी द्यायचा आहे आणि SEBI च्या नियमांचे पालन करायचे आहे. पुढील काही वर्षांत कंपनी **₹30,000 कोटी** गुंतवण्याचे नियोजन करत आहे.

काय घडले?

JSW Infrastructure ने एक क्वालिफाइड इन्स्टिट्यूशनल प्लेसमेंट (QIP) लॉन्च केले आहे. या अंतर्गत, कंपनी मोठ्या संस्थात्मक गुंतवणूकदारांकडून (Institutional Investors) ₹7,503 कोटी पर्यंत निधी उभारणार आहे. या प्रस्तावामध्ये नवीन शेअर्स जारी करणे आणि कंपनीच्या प्रमोटर्सकडून (Promoters) काही विद्यमान शेअर्सची विक्री करणे यांचा समावेश आहे. या शेअर विक्रीसाठी ₹285 प्रति शेअरचा फ्लोअर प्राईस (Floor Price) निश्चित करण्यात आला आहे. या निर्णयाचे दोन मुख्य उद्देश आहेत: कंपनीच्या मोठ्या विस्ताराच्या योजनांना निधी देणे आणि भारतीय सिक्युरिटीज अँड एक्सचेंज बोर्ड (SEBI) च्या नियमांचे पालन करणे, ज्यानुसार लिस्टेड कंपन्यांना लिस्टिंगनंतर तीन वर्षांच्या आत किमान 25% सार्वजनिक शेअरहोल्डिंग (Public Shareholding) असणे आवश्यक आहे.

कंपनी निधी का उभारतेय?

कंपनीने एक मोठी भांडवली खर्च योजना (Capital Spending Plan) आखली आहे, ज्यामध्ये FY25 ते FY30 दरम्यान गुंतवणुकीसाठी ₹30,000 कोटी बाजूला ठेवले आहेत. यापैकी, कंपनी FY28 च्या अखेरीस सुमारे ₹16,500 कोटी खर्च करण्याची योजना आखत आहे. या मोठ्या गुंतवणुकीचा उद्देश पोर्ट पायाभूत सुविधा (Port Infrastructure) आणि क्षमता वाढवून दीर्घकालीन वाढ साधणे हा आहे. या शेअर विक्रीद्वारे भांडवल उभारणी केल्याने कंपनीला कर्जावर पूर्णपणे अवलंबून न राहता या प्रकल्पांना आवश्यक निधी मिळेल.

आर्थिक स्थिती

कंपनी भविष्यातील वाढीवर लक्ष केंद्रित करत असताना, चौथ्या तिमाहीचे (Q4) निकाल संमिश्र चित्र दर्शवतात. मागील वर्षाच्या याच तिमाहीच्या तुलनेत नेट प्रॉफिटमध्ये 17.9% ची घट होऊन तो ₹418.3 कोटी झाला आहे. तथापि, हा प्रॉफिट कमी होण्यामागे काही एक-वेळच्या घटना कारणीभूत आहेत. यामध्ये फुजैराह लिक्विड टर्मिनल (Fujairah Liquid Terminal) येथील आग लागल्यामुळे झालेला सुमारे ₹68 कोटींचा तोटा, नवीन कामगार नियमांमुळे आलेला खर्च आणि परकीय चलन व्यवहारातील (Foreign Exchange Transactions) तोटा यांचा समावेश आहे.

ऑपरेशनल आघाडीवर, आकडे अधिक मजबूत होते. कंपनीच्या महसुलात (Revenue) 18.6% ची वाढ होऊन तो ₹1,522.3 कोटी झाला. कंपनीचा EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization), जो मुख्य ऑपरेटिंग प्रॉफिट मोजतो, 19.9% ने वाढून ₹768.8 कोटी झाला. ऑपरेटिंग मार्जिनमध्ये (Operating Margin) सुद्धा थोडी सुधारणा दिसून आली, जी 50.5% आहे.

अंमलबजावणी आणि विस्ताराचे धोके

गुंतवणूकदारांनी एवढ्या मोठ्या भांडवली खर्चाच्या योजनेशी संबंधित आव्हानांबद्दल जागरूक असले पाहिजे. काही वर्षांत ₹30,000 कोटी तैनात करताना विलंब, खर्चात वाढ आणि विस्ताराला योग्य ठरवण्यासाठी उच्च मागणीची गरज यासारखे धोके आहेत. जर कंपनी आपली नवीन क्षमता प्रभावीपणे वापरू शकली नाही किंवा पोर्ट व्हॉल्यूम (Port Volumes) अपेक्षेप्रमाणे वाढले नाहीत, तर या भांडवलावरील परतावा नियोजित पेक्षा कमी असू शकतो. याव्यतिरिक्त, सध्याचा QIP नियामक नियमांचे पालन करण्यास मदत करत असला तरी, गुंतवणूकदार अनेकदा हे पाहतात की शेअर डायल्यूशन (Share Dilution - अधिक शेअर्स तयार करणे) विद्यमान गुंतवणूकदारांच्या प्रति शेअर कमाईवर (Earnings Per Share) कसा परिणाम करते.

पुढे काय लक्ष ठेवायचे?

गुंतवणूकदारांनी QIP च्या अंतिम किंमतीवर आणि संस्थात्मक गुंतवणूकदारांच्या सहभागाच्या पातळीवर लक्ष ठेवावे, कारण हे कंपनीच्या वाढीच्या योजनांवरील बाजाराचा विश्वास दर्शवते. याव्यतिरिक्त, कंपनीच्या भांडवली खर्च प्रकल्पांची प्रगती आणि एक-वेळच्या खर्चाच्या पलीकडे नफा सुधारण्याची तिची क्षमता ट्रॅक करणे, स्टॉकवरील दीर्घकालीन परिणामांना समजून घेण्यासाठी आवश्यक असेल.