विमा उद्योगातील भांडवलाचा नवा प्रवाह

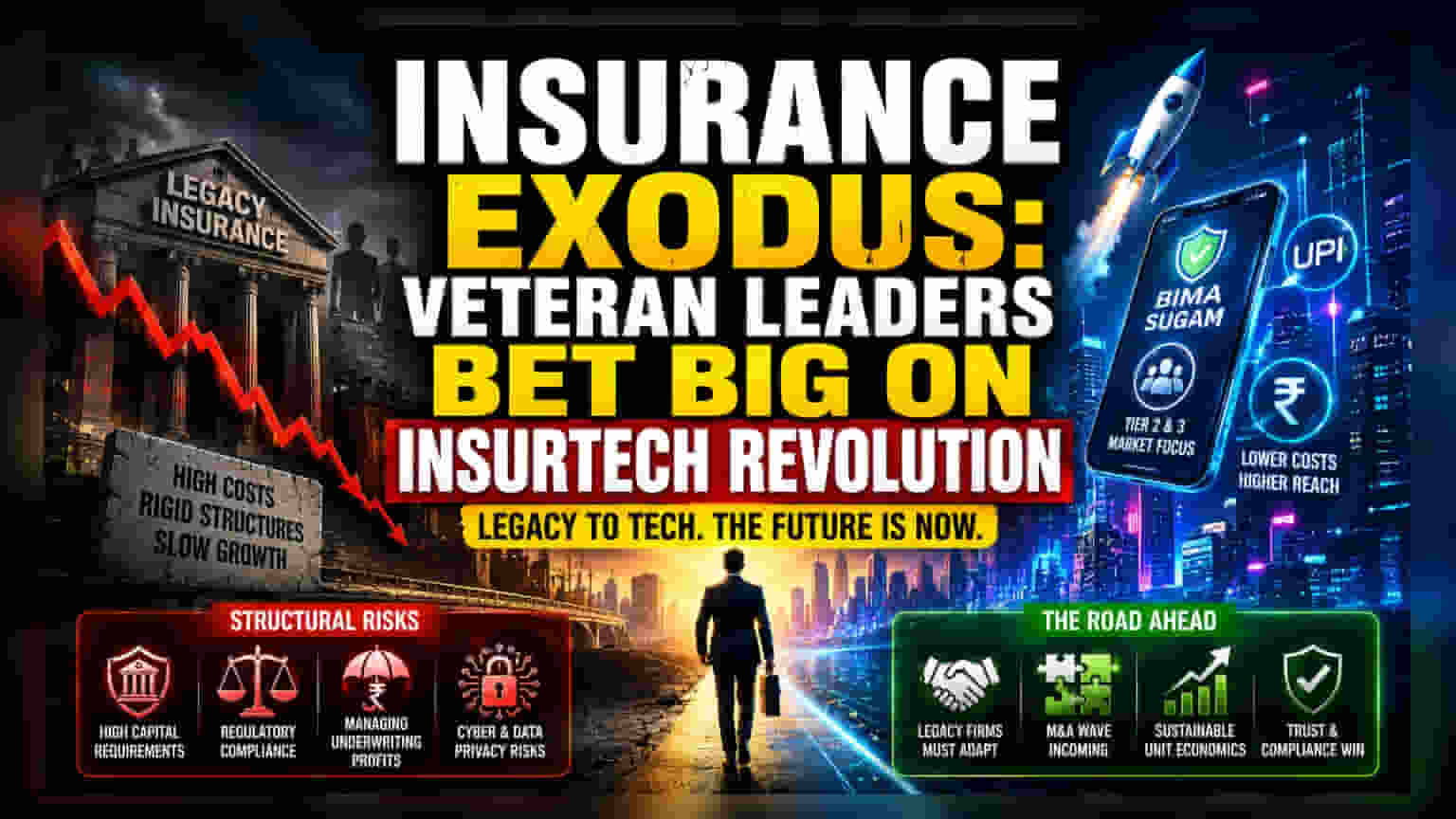

विमा क्षेत्रातील जुन्या आणि अनुभवी अधिकाऱ्यांचे मोठ्या कंपन्यांमधून बाहेर पडून स्टार्टअप्समध्ये सामील होणे, हे केवळ करिअरमधील बदल नाही, तर भारतीय बाजारातील वितरण व्यवस्थेच्या आर्थिक समीकरणांचे पुनर्परीक्षण आहे. जुन्या, महागड्या आणि किचकट रचनेतून बाहेर पडून वेगवान, तंत्रज्ञानावर आधारित मॉडेल्सकडे जाण्याचा हा निर्णय दर्शवतो की हे अधिकारी पारंपरिक विमा पद्धती आता कालबाह्य झाल्या आहेत यावर विश्वास ठेवत आहेत. Generali India चे माजी प्रमुख अनुप राव (Anup Rau) यांच्या पाठोपाठ नीलेश गर्ग (Neelesh Garg) आणि अनुज त्यागी (Anuj Tyagi) सारखे अधिकारीही अशाच धर्तीवर पुढे सरसावले आहेत. भारतातील विमा संरक्षणाची खरी गरज आणि सध्याची उपलब्धता यातील मोठी दरी भरून काढण्याचा त्यांचा प्रयत्न आहे.

डिजिटल इन्फ्रास्ट्रक्चर हाच मुख्य आधार

जिथे पारंपरिक विमा कंपन्या अजूनही शाखांच्या जाळ्यांमध्ये अडकलेल्या आहेत, तिथे नवीन विमा कंपन्या भारताच्या सार्वजनिक डिजिटल इन्फ्रास्ट्रक्चरचा वापर करत आहेत. 'बीमा सुगम' (Bima Sugam) प्लॅटफॉर्मचे एकत्रीकरण आणि UPI-आधारित पेमेंटची उपलब्धता यामुळे टियर-2 आणि टियर-3 शहरांमधील ग्राहक मिळवण्याचा मार्ग सोपा झाला आहे. या बदलामुळे नवीन कंपन्यांना महागड्या मध्यस्थांच्या नेटवर्कला फाटा देता आला आहे, ज्यामुळे जुन्या कंपन्यांच्या नफ्यावर आलेला दबाव कमी झाला आहे. यामुळे, प्रायव्हेट इक्विटी (Private Equity) आणि व्हेंचर कॅपिटल (Venture Capital) कंपन्या या स्टार्टअप्समध्ये मोठी गुंतवणूक करण्यास उत्सुक आहेत.

स्केल वाढवण्याचे संरचनात्मक धोके

विमा तंत्रज्ञान (Insurtech) क्षेत्रातील उत्साहाच्या लाटेनंतरही, नफा मिळवण्याचा मार्ग नियामक आणि कार्यान्वयन (Operational) धोक्यांनी भरलेला आहे. HDFC Ergo किंवा Tata AIG सारख्या मोठ्या कंपन्यांची बरोबरी करण्याचा प्रयत्न करणाऱ्या स्टार्टअप्सना भारतीय विमा नियामक आणि विकास प्राधिकरण (IRDAI) द्वारे निर्धारित केलेल्या भांडवलाच्या गरजा पूर्ण कराव्या लागतील. विमा कंपन्यांकडे मोठी दीर्घकालीन देयता (Actuarial Liabilities) असते, जी फिनटेक (Fintech) ॲप्सच्या कमी जोखमीच्या व्यवहारांपेक्षा वेगळी आहे. गुंतवणूकदारांनी हे तपासणे आवश्यक आहे की या नवीन कंपन्या वेगाने वाढ करताना फायदेशीर संयुक्त गुणोत्तर (Combined Ratio) राखू शकतील की नाही, किंवा त्या जुन्या कंपन्यांप्रमाणेच विस्ताराच्या सुरुवातीच्या टप्प्यात मार्जिनच्या दबावाखाली येतील का. याशिवाय, डिजिटल वितरणावरील अवलंबित्व सायबर सुरक्षा (Cyber-security) आणि डेटा गोपनीयता नियमांमधील बदलांमुळे धोक्यात येऊ शकते, ज्यासाठी अनपेक्षित खर्च करावे लागू शकतात.

भविष्यातील शक्यता आणि बाजारातील एकत्रीकरण

सध्याची कार्यकारी उद्योजकता (Executive Entrepreneurship) पारंपरिक विमा कंपन्यांनाही त्यांची डिजिटल परिवर्तन (Digital Transformation) अजेंडा वेगाने पुढे नेण्यास भाग पाडेल, असे उद्योगातील तज्ञांचे मत आहे. जसजसे हे स्टार्टअप्स त्यांचे कामकाज सुरू करतील, तसतसे बाजारात विलीनीकरण आणि अधिग्रहणाची (M&A) लाट येण्याची शक्यता आहे. जुन्या विमा कंपन्या कदाचित या नवीन कंपन्यांना विकत घेऊन त्यांच्याकडील नवकल्पना (Innovation) मिळवण्याचा प्रयत्न करतील. अंतिम विजेता तोच ठरेल जो केवळ अत्याधुनिक तंत्रज्ञानच नाही, तर गुंतागुंतीचे नियामक वातावरण आणि युनिट इकॉनॉमिक्स (Unit Economics) यांच्यात समतोल साधेल.