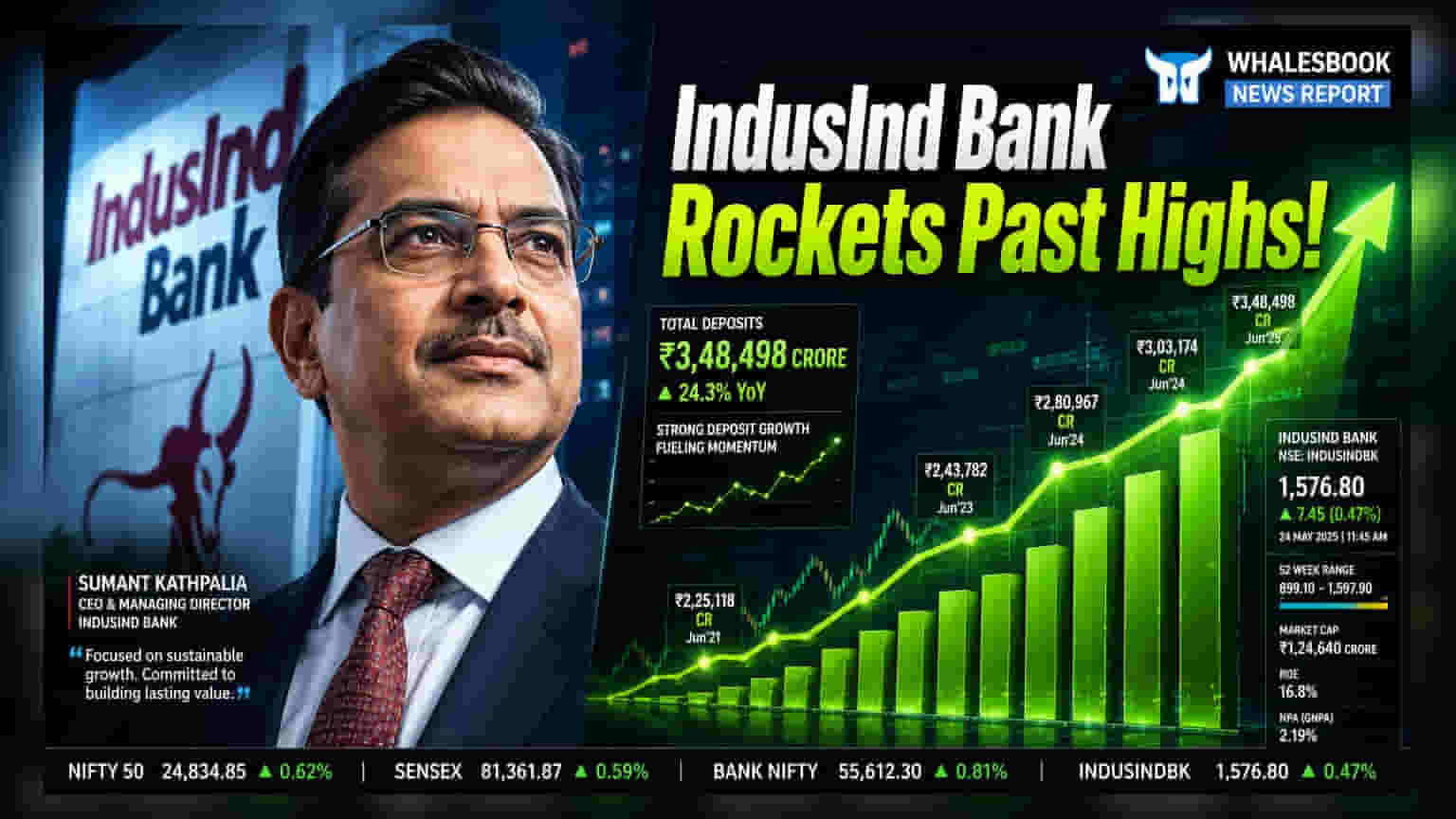

IndusInd Bank च्या शेअर्सनी ₹1,005.65 चा 52-आठवड्यांचा उच्चांक गाठला आहे. Q1 FY27 मध्ये डिपॉझिट्समध्ये **4.5%** वाढ झाली आहे. मात्र, CASA रेशो घटणे आणि प्रॉफिटेबिलिटीवरील चिंता याकडेही लक्ष आहे.

IndusInd Bank चा शेअर नवा उच्चांक गाठतोय!

आज IndusInd Bank चे शेअर्स 3% नी वाढून ₹1,005.65 या 52-आठवड्यांच्या नव्या उच्चांकावर पोहोचले. गेल्या चार दिवसांपासून बँकेच्या शेअर्समध्ये सुमारे 10% ची तेजी दिसून येत आहे, जी BSE सेन्सेक्सच्या तुलनेत खूपच चांगली आहे. या तेजीचे मुख्य कारण म्हणजे बँकेने आर्थिक वर्ष 2027 च्या पहिल्या तिमाहीसाठी (Q1 FY27) जारी केलेला बिझनेस अपडेट.

डिपॉझिट्स वाढल्या, पण CASA घटला

30 जून 2026 रोजी संपलेल्या तिमाहीत बँकेच्या एकूण डिपॉझिट्स ₹4.14 ट्रिलियन पर्यंत पोहोचल्या आहेत, ज्यात मागील वर्षाच्या तुलनेत 4.5% ची वाढ नोंदवली गेली. मात्र, गुंतवणूकदारांसाठी चिंतेची बाब म्हणजे करंट अकाउंट आणि सेव्हिंग्ज अकाउंट (CASA) रेशो 29.5% पर्यंत घसरला आहे. मागील वर्षी याच तिमाहीत हा रेशो 31.5% होता, तर मागील तिमाहीत 31.2% होता. CASA रेशो कमी झाल्यास बँकेला डिपॉझिट्ससाठी जास्त खर्च करावा लागतो, ज्याचा परिणाम निव्वळ व्याज मार्जिनवर (Net Interest Margin) होऊ शकतो.

बँकेचे नेट ॲडव्हान्सेस (Net Advances) ₹3.26 ट्रिलियन इतके होते, जे मागील तिमाहीच्या तुलनेत 3.3% जास्त आहेत. पण, मागील वर्षाच्या तुलनेत यात 2.3% ची घट दिसून येते. बँकेला कर्जाचे प्रमाण वाढवताना खर्चाचे व्यवस्थापन कसे करावे लागेल, हे पाहणे महत्त्वाचे ठरेल.

रेटिंग एजन्सीची चिंता आणि प्रॉफिटेबिलिटीचे आकडे

शेअरमध्ये तेजी असूनही, इंडिया रेटिंग्स अँड रिसर्च (Ind-Ra) ने बँकेबद्दल 'Negative' आउटलूक कायम ठेवला आहे. गेल्या दोन वर्षांत बँकेचा ॲडव्हान्सेस आणि डिपॉझिट्समधील मार्केट शेअर कमी होत असल्याचे एजन्सीचे म्हणणे आहे. तसेच, FY26 पर्यंत 47.9% चा रिटेल लिक्विडिटी कव्हरेज रेशो (Retail LCR) आणि डिपॉझिट्सवरील वाढता खर्च ही सुद्धा चिंतेची कारणे आहेत.

नफ्याच्या (Profitability) आघाडीवरही काही प्रश्न आहेत. अंदाजानुसार, आर्थिक वर्ष 2028 पर्यंत Return on Assets (RoA) 1% पर्यंत कमी होऊ शकतो, जो FY23 आणि FY24 मध्ये सरासरी 1.8% होता. रिटेल आणि SME (Small and Medium Enterprise) क्षेत्रातील वाढीसाठी होणारा जास्त ऑपरेटिंग खर्च, NPA (Non-Performing Asset) व्यवस्थापनासाठी तरततूद आणि नियामक अनुपालन यामुळे नफ्यावर दबाव येण्याची शक्यता आहे.

मालमत्तेची गुणवत्ता आणि व्यवस्थापन

मालमत्तेच्या गुणवत्तेबद्दल बोलायचं झाल्यास, Q4 FY26 मध्ये ग्रॉस NPA रेशो 3.43% आणि नेट NPA 1% होता. बँकेच्या व्यवस्थापनाचा विश्वास आहे की ते FY27 मध्ये NPA वाढ थांबवतील आणि मध्यम मुदतीत नेट NPA रेशो 0.6% पर्यंत आणतील. क्रेडिट कॉस्ट्स (Credit Costs) आता वाढीच्या शिखरावर पोहोचल्या असाव्यात, ज्यामुळे भविष्यातील नफ्यात सुधारणा होऊ शकते.

व्यवस्थापनाने हेही स्पष्ट केले आहे की पश्चिम आशियातील भू-राजकीय संघर्षामुळे पोर्टफोलिओवर कोणताही नकारात्मक परिणाम झालेला नाही. गुंतवणूकदार आता बँकेच्या संपूर्ण तिमाही निकालांची आतुरतेने वाट पाहत आहेत, ज्यातून नफा आणि वाढत्या खर्चाचा नेमका परिणाम स्पष्ट होईल.