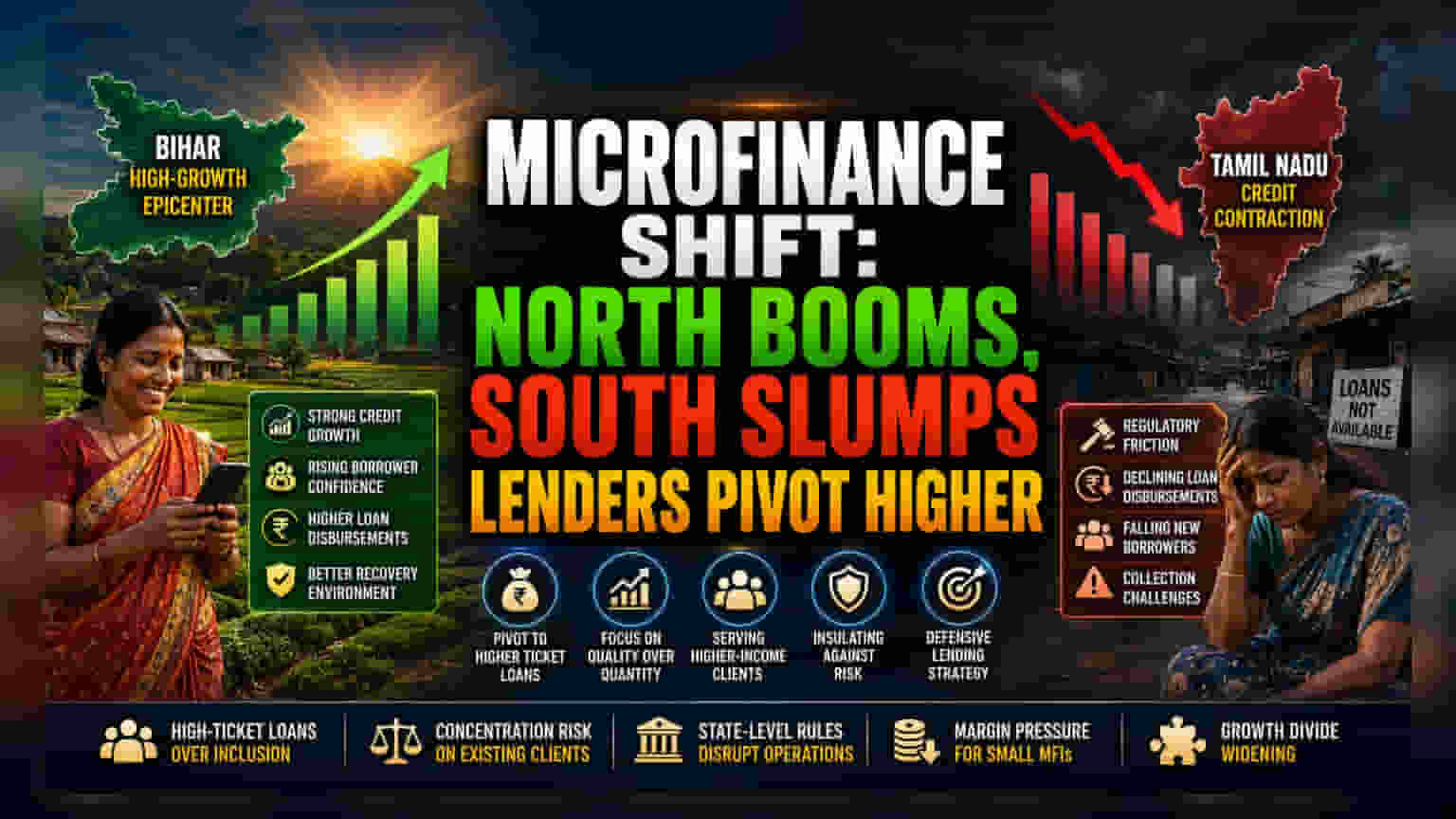

दक्षिणेकडील मायक्रो-क्रेडिटमधील घट

राष्ट्रीय स्तरावर मायक्रोफायनान्स क्षेत्रातील पुनर्प्राप्ती वरवर पाहता मजबूत दिसत असली तरी, भांडवलाचे प्रादेशिक केंद्रीकरण एका मोठ्या बदलातून जात आहे. बिहारने उच्च-वाढीत असलेले केंद्र म्हणून आपले स्थान मजबूत केले असले तरी, दक्षिणेकडील क्रेडिट बाजारातील स्थिरता दर्शवते की संस्थात्मक कर्जदार ऐतिहासिकदृष्ट्या संतृप्त क्षेत्रांपासून दूर जात आहेत. तामिळनाडूमध्ये झालेली घसरण केवळ सांख्यिकीय विसंगती नाही; ती क्रेडिट प्रदात्यांची धोरणात्मक माघार दर्शवते, जी स्थानिक नियामक निर्बंधांमुळे वसुली कार्यक्षमता आणि मालमत्ता पुनर्प्राप्ती वेळेवर होणाऱ्या परिणामांबद्दल चिंतित आहेत.

मोठ्या मूल्याच्या कर्जांकडे धोरणात्मक बदल

वित्तीय संस्था जोखीम घेण्याच्या आपल्या क्षमतेत वेगाने बदल करत आहेत. पूर्वीच्या समावेशक दृष्टिकोनाऐवजी आता मोठ्या कर्जांना प्राधान्य दिले जात आहे. उच्च-मूल्याच्या कर्जांकडे होणारे हे बदल दर्शवतात की कर्जदार सब-प्राइम कर्जदारांच्या अस्थिरतेपासून स्वतःच्या ताळेबंद (Balance Sheet) चे संरक्षण करत आहेत. ₹80,000 च्या पुढे कर्ज देऊन, संस्था प्रभावीपणे सामाजिक-आर्थिक स्तरावर वर जात आहेत. यामुळे लहान आणि अधिक असुरक्षित कर्जदारांसाठी संधी कमी होत आहे, ज्यांना आता कमी तरलता (Liquidity) आणि कर्ज सुविधा मिळण्यात मर्यादित प्रवेशाचा सामना करावा लागत आहे.

संरचनात्मक धोके

कर्जदारांची संख्या कमी होत असताना केवळ जास्त रकमेच्या कर्जांच्या वाढीवर अवलंबून राहणे, क्षेत्राच्या मूलभूत स्थिरतेत एक प्रकारची नाजूकता निर्माण करते. जेव्हा संस्था खऱ्या पोर्टफोलिओ विविधीकरणाऐवजी मोठ्या कर्जांसाठी त्याच निष्ठावान ग्राहक वर्गाला प्राधान्य देतात, तेव्हा ते विशिष्ट जोखमींना अधिक सामोरे जातात. याव्यतिरिक्त, भारतीय रिझर्व्ह बँक (RBI) चे नियमन आणि विविध राज्यांमधील विखुरलेल्या कायदेशीर अजेंड्यांमध्ये सततचा संघर्षामुळे कार्यान्वयन सातत्याला (Operational Continuity) सतत धोका निर्माण होतो. बँक-समर्थित संस्थांच्या तुलनेत लहान मायक्रोफायनान्स कंपन्यांकडे पुरेसे भांडवल नसल्यामुळे, त्यांना या नियमांचे पालन करताना नफ्यात मोठी घट सहन करावी लागत आहे. आर्थिक आव्हाने वाढल्यास, नवीन, कमी-जोखमीचे ग्राहक जोडण्याऐवजी विद्यमान, जास्त कर्ज घेतलेल्या ग्राहकांना प्राधान्य देण्याच्या वृत्तीमुळे नॉन-परफॉर्मिंग असेट्स (NPAs) मध्ये वाढ होऊ शकते, ज्याचा सध्याच्या पुनर्प्राप्ती कथनांमध्ये हिशोब ठेवला जात नाही.

भविष्यातील दृष्टीकोन आणि क्षेत्राची दिशा

बाजारातील सहभागींनी गुणवत्तेकडे अधिक लक्ष देण्याची अपेक्षा करावी, कारण कर्जदार बचावात्मक पवित्रा कायम ठेवतील. संस्थात्मक लक्ष बहुधा अशा राज्यांवर केंद्रित राहील जिथे नियामक वातावरण वसुलीच्या आक्रमक धोरणांना परवानगी देते, ज्यामुळे स्थिर बाजारपेठांमध्ये तरलता संकटाचा सामना करावा लागेल. जोपर्यंत एक प्रमाणित राष्ट्रीय चौकट राज्यांच्या सीमेवर वसुली पद्धती सुसंगत करू शकत नाही, तोपर्यंत उत्तर भारतातील राज्यांमधील वाढ आणि दक्षिणेकडील राज्यांमधील घट यांच्यातील तफावत वाढण्याची अपेक्षा आहे. यामुळे आगामी आर्थिक वर्षात लहान, तरलतेची कमतरता असलेल्या संस्थांमध्ये अधिक एकत्रीकरण (Consolidation) होण्याची शक्यता आहे.