काय घडले?

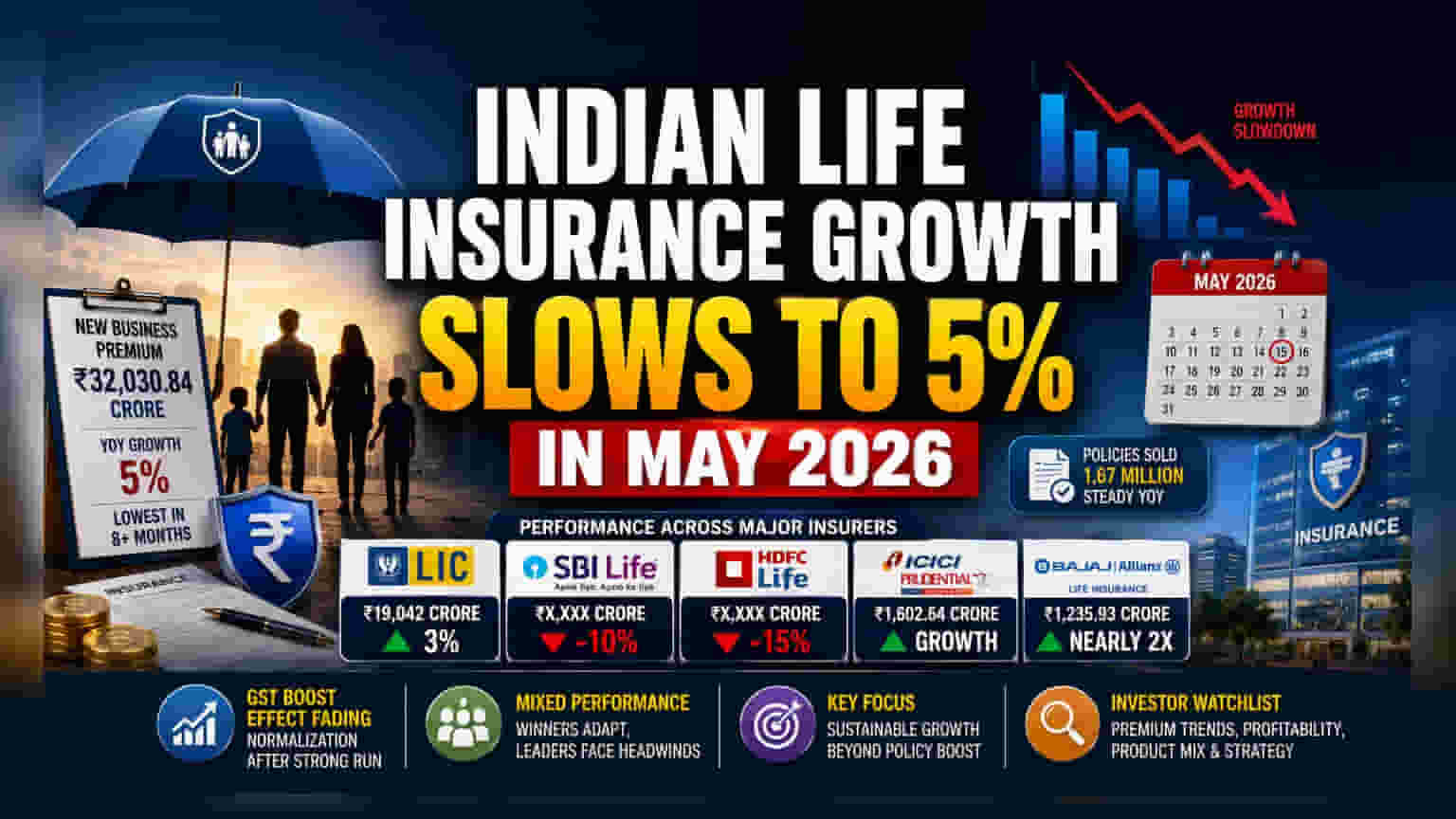

मे २०२६ मध्ये भारतीय लाईफ इन्शुरन्स इंडस्ट्रीमध्ये एक लक्षणीय मंदी दिसून आली. न्यू बिझनेस प्रीमियम (NBP) मधील वार्षिक वाढ घसरून 5% वर आली. गेल्या आठ महिन्यांतील ही सर्वात कमी वाढीची पातळी आहे. या महिन्यात एकूण न्यू बिझनेस प्रीमियम ₹32,030.84 कोटी जमा झाले, जे गेल्या वर्षीच्या मे महिन्यातील ₹30,463.21 कोटींच्या तुलनेत किरकोळ वाढ दर्शवते. विशेष म्हणजे, एप्रिल २०२६ मध्ये याच सेक्टरने 39% ची मोठी वाढ नोंदवली होती. या आकडेवारीवरून स्पष्ट होते की, सरकारी धोरणांतील बदलांमुळे (Policy Changes) मिळालेला सुरुवातीचा उत्साह आता कमी होत आहे.

धोरणात्मक बदलांचा परिणाम

गुंतवणूकदार आता या क्षेत्राकडे बारकाईने लक्ष ठेवून आहेत की, मागणीतील ही सामान्यता (Normalization) उद्योगावर कसा परिणाम करेल. सप्टेंबर २०२५ मध्ये, सरकारने वैयक्तिक लाईफ इन्शुरन्स उत्पादनांवर, ज्यात टर्म पॉलिसीचाही समावेश आहे, जीएसटीमध्ये सूट (GST Exemption) जाहीर केली होती. या बदलामुळे पुढील काही महिन्यांत उद्योगाला मोठी गती मिळाली होती. आता हा एकवेळचा प्रभाव कमी होत असल्याने, क्षेत्र अधिक मध्यम वाढीच्या पातळीवर परतत आहे. मे महिन्यात विकल्या गेलेल्या एकूण पॉलिसींची संख्या अंदाजे 1.67 दशलक्ष होती, जी स्थिर आहे. यावरून असे सूचित होते की, प्रीमियममधील वाढ मंदावली असली तरी, ग्राहक मिळवण्याचे प्रमाण कमी झालेले नाही.

कंपन्यांनुसार कामगिरी

खाजगी क्षेत्रातील प्रमुख कंपन्यांमध्ये कामगिरीत मोठी तफावत दिसून आली. लाईफ इन्शुरन्स कॉर्पोरेशन ऑफ इंडिया (LIC) ने 3% वाढ नोंदवली आणि ₹19,042 कोटी जमा केले. दुसरीकडे, २६ खाजगी लाईफ इन्शुरर्सच्या समूहाने 8% वाढ साधत ₹12,989 कोटी जमा केले.

मात्र, वैयक्तिक कंपन्यांच्या कामगिरीत मोठे चढ-उतार दिसले. SBI लाईफ इन्शुरन्सने न्यू बिझनेस प्रीमियममध्ये 10% घट नोंदवली, तर HDFC लाईफ इन्शुरन्समध्ये 15% ची मोठी घसरण झाली. याउलट, ICICI प्रुडेन्शियल लाईफ इन्शुरन्सने चांगली कामगिरी करत आपले प्रीमियम उत्पन्न ₹1,602.64 कोटींपर्यंत वाढवले. Bajaj Allianz लाईफ इन्शुरन्सने तर लक्षणीय वाढ दर्शवत, मागील वर्षाच्या तुलनेत आपले संकलन जवळजवळ दुप्पट करून ₹1,235.93 कोटींवर नेले.

गुंतवणूकदारांसाठी काय महत्त्वाचे?

मोठ्या कंपन्यांमधील प्रीमियम संकलनात झालेली घट दर्शवते की, जेव्हा धोरणात्मक बदलांचा अतिरिक्त आधार कमी होतो, तेव्हा मार्केट शेअर आणि उत्पादन मिश्रण (Product Mix) खूप महत्त्वाचे ठरते. SBI लाईफ आणि HDFC लाईफ सारख्या मोठ्या कंपन्यांसाठी प्रीमियम संकलनात घट येणे हे २०२६ च्या सुरुवातीला पाहिलेल्या वेगाने वाढ टिकवून ठेवण्यात त्यांना येणाऱ्या अडचणी दर्शवू शकते. याउलट, इतर कंपन्यांची मजबूत कामगिरी सूचित करते की काही कंपन्या सध्याच्या वातावरणाशी अधिक चांगल्या प्रकारे जुळवून घेत आहेत, कदाचित अधिक प्रभावी वितरण प्रणाली (Distribution) किंवा विशिष्ट उत्पादन ऑफरिंगमुळे त्या ग्राहकांना आकर्षित करत आहेत.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

पुढे जाऊन, गुंतवणूकदारांसाठी मुख्य बाब म्हणजे 5% ची वाढ ही तात्पुरती सामान्यता आहे की मागणीतील व्यापक मंदीची सुरुवात आहे, हे तपासणे महत्त्वाचे ठरेल. खाजगी इन्शुरर्स पुन्हा गती मिळवू शकतात का, हे पाहण्यासाठी गुंतवणूकदार वैयक्तिक कंपन्यांच्या मासिक प्रीमियम डेटावर लक्ष ठेवू शकतात. याव्यतिरिक्त, पॉलिसींची स्थिर संख्या कंपन्यांसाठी चांगला नफा (Profitability) मिळवून देऊ शकते का, जरी प्रीमियम वाढ पूर्वीइतकी स्फोटक नसली तरी, हे पाहणे महत्त्वाचे ठरेल. नियामक बदलांच्या कृत्रिम पाठिंब्याशिवाय या कंपन्या कशा वाढतील, हे समजून घेण्यासाठी भविष्यातील व्यवस्थापनाचे उत्पादन मिश्रण आणि वितरण धोरणांवरील भाष्य महत्त्वाचे ठरेल.