भारताने पेनिसिलिन जी (Penicillin G) आणि अमॉक्सिसिलिन (Amoxicillin) सारख्या अँटीबायोटिकसाठी किमान आयात किंमत (MIP) लागू केली असली तरी, स्थानिक उत्पादनाला अजून म्हणावा तसा बूस्ट मिळालेला नाही. सरकारी प्रयत्नांनंतरही बाजारात मागणी कमी असून, देशांतर्गत उत्पादन क्षमता मोठ्या प्रमाणात वापरात येत नाहीये, कारण कंपन्यांकडे जुना स्टॉक शिल्लक आहे.

काय घडले?

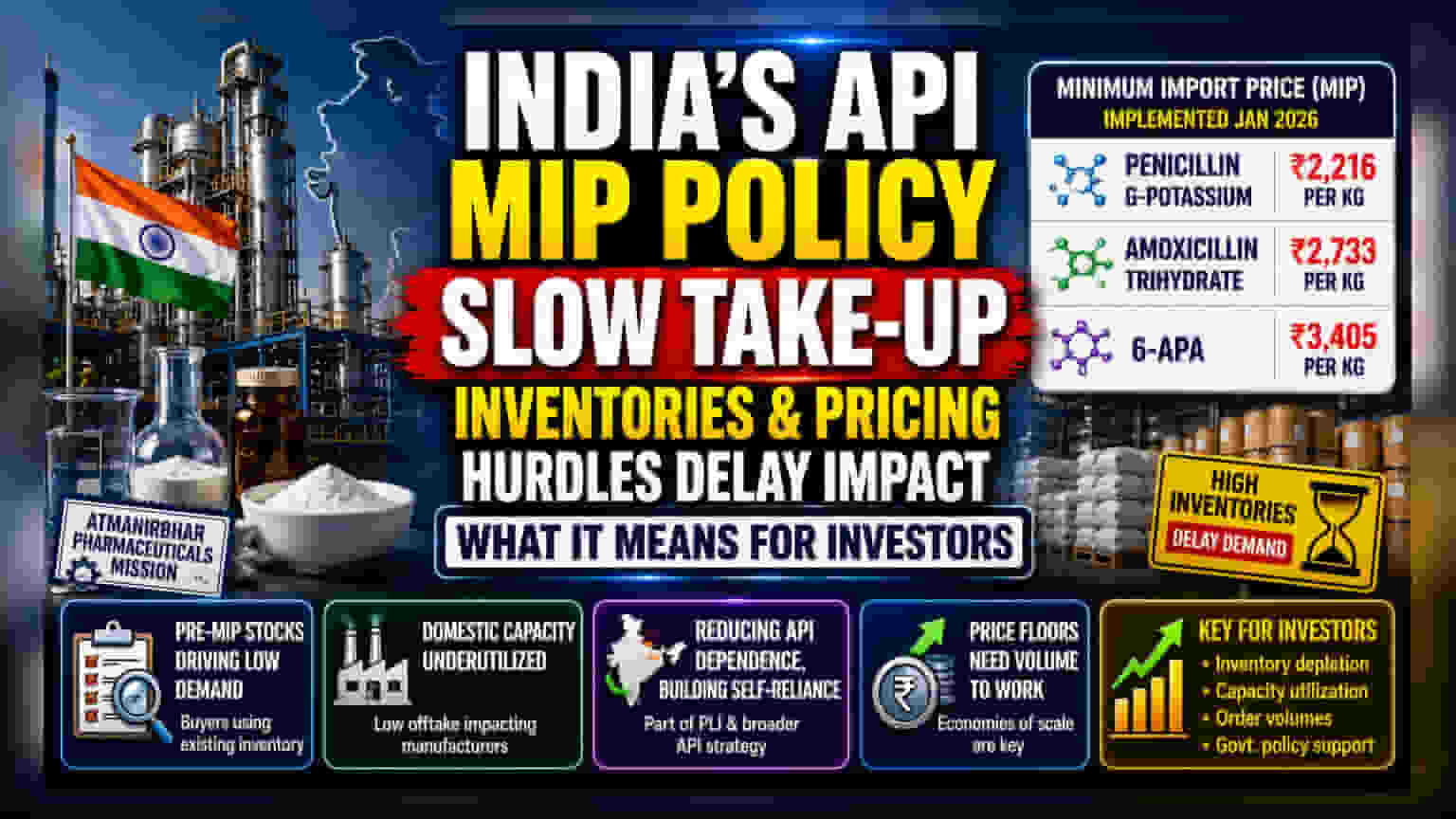

भारतीय सरकारने स्थानिक ऍक्टिव्ह फार्मास्युटिकल इंग्रिडिएंट (API) उत्पादकांना मदत करण्यासाठी किमान आयात किंमत (Minimum Import Price - MIP) लागू केली आहे. जानेवारी 2026 मध्ये सुरू झालेल्या या धोरणाचा उद्देश, आयात होणारा कच्चा माल स्वस्त न ठेवता, देशांतर्गत उत्पादनाला चालना देणे हा होता.

त्यानुसार, DGFT (Directorate General of Foreign Trade) ने पेनिसिलिन जी-पोटॅशियमसाठी ₹2,216 प्रति किलो, अमॉक्सिसिलिन ट्रायहायड्रेटसाठी ₹2,733 प्रति किलो आणि 6-APA साठी ₹3,405 प्रति किलो अशी किमान आयात किंमत निश्चित केली.

मात्र, काही महिने उलटून गेल्यानंतरही, उद्योग क्षेत्रातील अधिकाऱ्यांच्या मते, देशात उत्पादित होणाऱ्या API ची मागणी वाढलेली नाही. याचाच अर्थ, देशातील उत्पादन क्षमता अजूनही कमी क्षमतेवरच (underutilized) चालत आहे.

धोरणाला अडथळे का येत आहेत?

चीनसारख्या देशातून येणारा स्वस्त कच्चा माल स्थानिक उत्पादकांना स्पर्धा देऊ नये, हा या धोरणामागचा मुख्य उद्देश होता. मात्र, फार्मा कंपन्या आणि व्यापारी स्थानिक पुरवठादारांकडे वळण्यास कचरत आहेत. उद्योगातील लोकांचे म्हणणे आहे की, जोपर्यंत स्थानिक उत्पादनात स्पष्टपणे स्वस्त किंवा वेळेवर उपलब्धता मिळत नाही, तोपर्यंत कंपन्या जुन्याच पुरवठा साखळ्यांना (supply chains) प्राधान्य देत आहेत. MIP हे फक्त एक नियामक माप (regulatory measure) आहे, उत्पादनाच्या खर्चात झालेला मूलभूत बदल नाही, त्यामुळे स्थानिक सोर्सिंगकडे (sourcing) होणारे स्थलांतर संथ गतीने होत आहे.

इन्व्हेंटरीचा (Inventory) घटक

अनेक उद्योजकांना वाटते की, सध्या मागणी कमी असणे हा एक तात्पुरता टप्पा आहे. कंपन्यांच्या अधिकाऱ्यांनी असे सांगितले की, MIP लागू होण्यापूर्वीच अनेक खरेदीदारांनी मोठ्या प्रमाणात कच्च्या मालाचा साठा (stockpiled) करून ठेवला होता. जोपर्यंत हा जुना स्टॉक (pre-MIP inventories) संपत नाही, तोपर्यंत स्थानिक उत्पादकांकडून नवीन मालाची मागणी वाढण्याची शक्यता कमी आहे. अशी अपेक्षा आहे की, एकदा का हा साठा संपला की, फार्मा कंपन्यांना नवीन किंमतीनुसार (price benchmarks) देशांतर्गत स्रोतांकडे वळावेच लागेल, ज्यामुळे क्षमतेचा वापर वाढू शकतो.

API साठी व्यापक रणनीती

भारत आपल्या परदेशी API वरील अवलंबित्व कमी करण्याचा प्रयत्न करत आहे. ऐतिहासिकदृष्ट्या, चीन हा भारताला मोठ्या प्रमाणात कच्च्या मालाचा पुरवठा करत आला आहे.

MIP हे सरकारच्या एका मोठ्या धोरणाचा भाग आहे, ज्यात प्रोडक्शन लिंक्ड इन्सेंटिव्ह (PLI) स्कीमचाही समावेश आहे. याचा उद्देश देशात एक स्वतंत्र आणि मजबूत API इकोसिस्टम तयार करणे आहे.

मात्र, या क्षेत्रात अजूनही एक संरचनात्मक आव्हान (structural challenge) आहे. भारताने मोठ्या प्रमाणात उत्पादन क्षमता निर्माण केली असली तरी, इतर बाजारांतील स्केल (economies of scale) आणि एकात्मिक पुरवठा साखळ्यांशी (integrated supply chains) स्पर्धा करणे कठीण जाते. अनेक स्थानिक उत्पादकांसाठी, सध्याची समस्या केवळ किमतीवर स्पर्धा करण्याची नाही, तर त्यांच्या प्लांट्सची क्षमता कार्यक्षम स्तरावर चालवणे आवश्यक आहे, जेणेकरून उत्पादनाचा उच्च निश्चित खर्च (high fixed costs) योग्य ठरू शकेल.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

फार्मास्युटिकल आणि API उत्पादन क्षेत्रातील गुंतवणूकदारांसाठी पुढील काही तिमाहीं (quarters) महत्त्वाच्या ठरतील. मुख्य गोष्ट म्हणजे, महागड्या इन्व्हेंटरी स्टॉकचा वापर किती लवकर संपतो यावर लक्ष ठेवावे लागेल, ज्यामुळे अखेरीस नवीन खरेदीला सुरुवात होईल.

गुंतवणूकदार बल्क ड्रग (bulk drug) क्षेत्रातील व्यवस्थापन टीम्सकडून (management teams) क्षमता वापर दरांबद्दल (capacity utilization rates) आणि सरकार देशांतर्गत युनिट्सना अधिक स्पर्धात्मक बनवण्यासाठी कोणते अतिरिक्त समर्थन देते याबद्दल माहिती मिळवू शकतात.

भारतीय API उत्पादकांसाठी ऑर्डर व्हॉल्यूममध्ये (order volumes) कोणतीही लक्षणीय सुधारणा झाल्यास, MIP धोरण त्याचे अपेक्षित फायदे मिळवून देत आहे, हे दर्शवणारे हे प्राथमिक सूचक असेल.