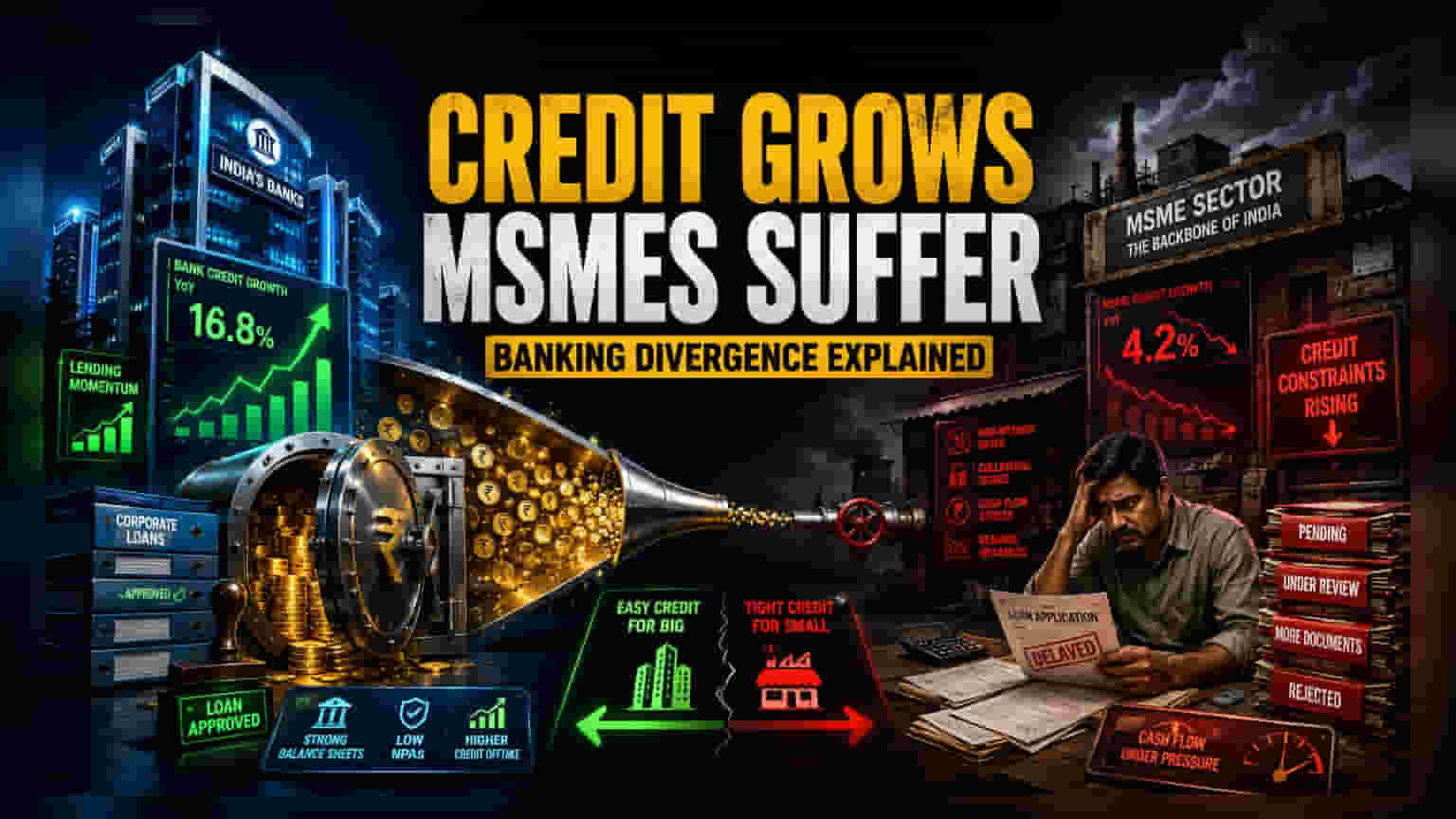

कर्जाच्या वाढीमागील सत्य

भारतातील कर्जाच्या वाढीचे आकडे हे प्रत्यक्षात दुभंगलेल्या स्थितीचे प्रतिबिंब आहेत. रिझर्व्ह बँक ऑफ इंडिया (RBI) च्या आकडेवारीनुसार कर्जांमध्ये दुहेरी अंकी वाढ दिसत असली तरी, हे आकडे प्रामुख्याने मोठ्या कॉर्पोरेशन्स (Corporates) आणि रिटेल (Retail) क्षेत्राकडे झुकलेले आहेत. या आकड्यांमागे सार्वजनिक आणि खासगी क्षेत्रातील बँकांचा जोखीम घेण्याकडे कमी झालेला कल स्पष्टपणे दिसून येतो. ज्या क्षेत्रांना अजूनही औपचारिक कर्जांची गरज आहे, त्यांच्यापर्यंत पोहोचण्याऐवजी, बँका त्यांच्या सध्याच्या उच्च-क्रेडिट-स्कोअर असलेल्या संस्थांवरील पकड मजबूत करत आहेत. यामुळे MSME क्षेत्राला स्वस्त भांडवलापासून वंचित राहावे लागत आहे.

बाजार आकुंचनाची कारणे

संभाव्य व्याजदरातील अस्थिरतेसाठी (Interest Rate Volatility) बँका त्यांच्या अंतर्गत जोखीम मॉडेलमध्ये (Risk Models) बदल करत आहेत. यामुळे गेल्या दोन तिमाहीत मायक्रो-एंटरप्रायझेससाठी (Micro-enterprises) कर्जाच्या मंजुरीसाठी लागणारा वेळ जवळपास 30% ने वाढला आहे. ही केवळ प्रशासकीय अडचण नाही, तर भांडवल वाटपाची (Capital Allocation) एक जाणीवपूर्वक केलेली रणनीती आहे. बँका निधीच्या खर्चातील चढ-उतारामुळे निव्वळ व्याज मार्जिन (Net Interest Margins) संरक्षित करण्यासाठी जास्त तारण (Collateral) असलेल्या आणि कमी जोखमीच्या कर्जांना प्राधान्य देत आहेत. यामुळे लहान कंपन्या मोठ्या आणि रोख-समृद्ध कंपन्यांच्या तुलनेत तोट्यात जात आहेत, ज्यांना डेट कॅपिटल मार्केटमध्ये (Debt Capital Markets) थेट प्रवेश आहे. यामुळे बाजारातील हिस्सा मोठ्या औद्योगिक खेळाडूंकडे अधिक केंद्रित होत आहे.

छुपी प्रणालीगत जोखीम

बँकांनी पत मानके (Credit Standards) कडक केल्याने अनौपचारिक क्रेडिट मार्गांवर (Informal Credit Channels) अवलंबून राहण्याचे प्रमाण वाढत आहे. यामुळे अर्थव्यवस्थेत छुपे कर्ज (Hidden Leverage) वाढण्याचा धोका आहे. ऐतिहासिकदृष्ट्या, जेव्हा पारंपरिक कर्जदार MSME क्षेत्रातून माघार घेतात, तेव्हा सावध बँकिंग क्षेत्रातील (Shadow Banking Sector) डिफॉल्ट्स (Defaults) १२ ते १८ महिन्यांत वाढताना दिसतात. सध्याची बचावात्मक कर्ज धोरणे - जरी ती अल्प मुदतीत वैयक्तिक बँक ताळेबंद (Balance Sheets) सुरक्षित ठेवत असली तरी - एक पोकळी निर्माण करत आहेत जी क्षेत्रीय कर्ज संकटाला (Sectoral Debt Distress) वाढवू शकते. मोठ्या खासगी बँकांच्या लवचिक ताळेबंदांच्या विपरीत, लहान प्रादेशिक कर्जदार तरलता (Liquidity) टिकवून ठेवण्यासाठी संघर्ष करत आहेत, ज्यामुळे चालू आर्थिक वर्षाच्या अखेरपर्यंत ही जोखीम टाळण्याची प्रवृत्ती कायम राहिल्यास स्थानिक क्रेडिट संकुचित (Localized Credit Crunch) होण्याचा धोका आहे.

भविष्यातील दृष्टिकोन आणि क्षेत्रीय परिणाम

विश्लेषकांच्या मते, कर्ज पुरवठ्यातील हे अंतर आणखी वाढण्याची शक्यता आहे, कारण कर्जदार आता डिजिटाइज्ड (Digitized) आणि पारदर्शक रोख प्रवाह (Transparent Cash Flows) असलेल्या कंपन्यांना अधिक प्राधान्य देतील. उच्च परिचालन कार्यक्षमता (Operational Efficiency) किंवा मजबूत डिजिटल रेकॉर्ड (Digital Records) दाखवू न शकणाऱ्या व्यवसायांना औपचारिक पतपुरवठ्यापासून वगळले जाण्याची शक्यता आहे. संस्थात्मक निरीक्षकांमधील एकमत असे सूचित करते की, जर सरकारने लक्ष्यित हस्तक्षेप (Targeted Government Intervention) केला नाही किंवा निधीची किंमत (Cost of Funds) लक्षणीयरीत्या कमी झाली नाही, तर मोठ्या उद्योगांची भांडवल उपलब्धता आणि लहान व्यवसायांची भांडवल टंचाई यांच्यातील अंतर पुढील काही तिमाहींमध्ये औद्योगिक विस्तारासाठी (Industrial Expansion) एक प्रमुख अडथळा कायम राहील.