भारतातील बँकिंग सिस्टममध्ये विक्रमी पातळीवर कर्ज-ठेवी गुणोत्तर (Loan-to-Deposit Ratio) वाढले आहे, कारण कर्जाची मागणी ठेवींच्या तुलनेत खूप जास्त आहे. यामुळे बँकांना लिक्विडिटी (Liquidity) जपून सांभाळावी लागत आहे.

काय घडले?

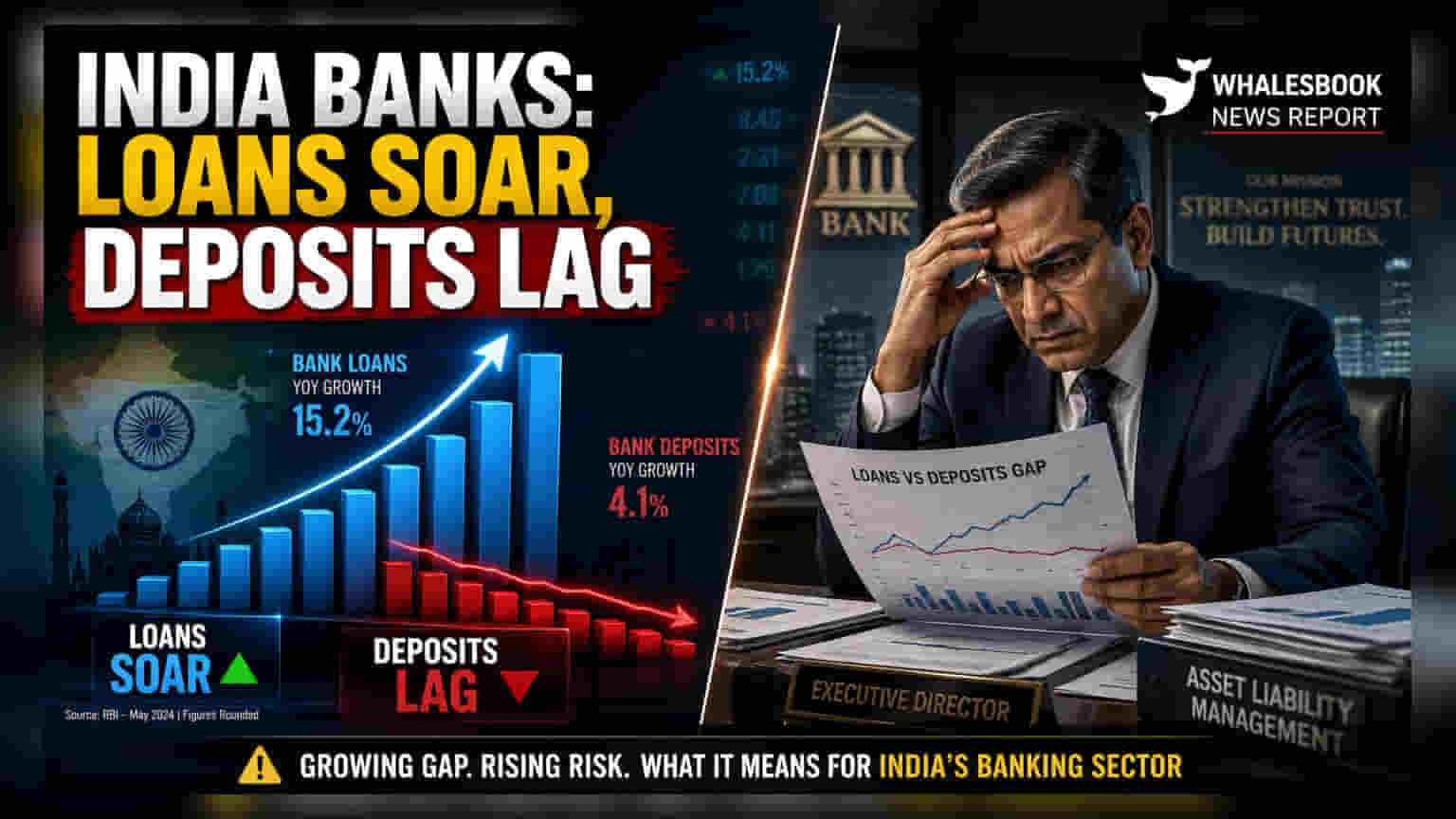

भारतातील बँकांना सध्या एक कठीण परिस्थितीचा सामना करावा लागत आहे. कर्ज वाटप (Credit Disbursement) हे ठेवी जमा होण्याच्या (Deposit Mobilization) गतीपेक्षा खूप वेगाने वाढत आहे. जून 2026 च्या मध्यापर्यंत, ठेवींची वाढ वार्षिक 12.2% होती, तर कर्जाची वाढ त्याहून अधिक वेगाने झाली. यामुळे कर्ज आणि ठेवी यांच्या वाढीतील तफावत 5.4% पर्यंत पोहोचली आहे. यामुळे संपूर्ण बँकिंग सिस्टमचे कर्ज-ठेवी गुणोत्तर (LDR) 82.7% वर गेले आहे, जे गेल्या दशकात कधीही दिसले नव्हते. कॉर्पोरेट आणि रिटेल क्षेत्रातील मागणी अजूनही मजबूत असली तरी, बँकांना पुरेशा ठेवी आकर्षित करण्यात अपयश आल्याने पैशांची चणचण निर्माण झाली आहे, ज्यासाठी लायबिलिटीज (Liabilities) काळजीपूर्वक व्यवस्थापित कराव्या लागतील.

वाढीतील तफावत

आर्थिक वर्ष 2027 च्या पहिल्या तिमाहीत अनेक बँकांनी जोरदार कर्ज वाढ नोंदवली. सेंट्रल बँक ऑफ इंडियाने जागतिक ॲडव्हान्सेसमध्ये (Global Advances) वार्षिक 28.8% वाढीसह आघाडी घेतली. याशिवाय, तामिळनाड मर्कंटाइल बँक (Tamilnad Mercantile Bank) 27%, धनलक्ष्मी बँक (Dhanlaxmi Bank) 26.5% आणि जे&के बँक (J&K Bank) 25.5% ने वाढले. रिटेल, कृषी आणि MSME क्षेत्रांकडून सातत्यपूर्ण मागणी तसेच कॉर्पोरेट कर्जांमुळे ही वाढ शक्य झाली. मात्र, या आक्रमक कर्ज वाटपामुळे बँकांच्या लिक्विडिटी बफर्सवर (Liquidity Buffers) दबाव येत आहे.

प्रायव्हेट बँका ठेवी का कमी करत आहेत?

प्रायव्हेट बँकांकडून एक वेगळा ट्रेंड दिसून येत आहे. त्या नफा मार्जिन (Profit Margins) वाचवण्यासाठी आपल्या बॅलन्स शीट्स (Balance Sheets) सक्रियपणे व्यवस्थापित करत आहेत. RBL बँकेच्या एकूण ठेवींमध्ये 10.2% ची घट झाली, याचे मुख्य कारण म्हणजे उच्च-खर्चाच्या होलसेल ठेवींची (High-cost wholesale deposits) मुदत संपणे. IDBI बँक आणि बँक ऑफ बडोदाच्या ठेवींमध्येही अनुक्रमे 6.3% आणि 0.9% ची घट झाली. महागड्या बल्क ठेवी सोडून देऊन, या बँका केवळ व्हॉल्यूमऐवजी नफ्याला प्राधान्य देत आहेत. फंडाच्या वाढत्या खर्चामुळे त्यांच्या नेट इंटरेस्ट मार्जिनचे (Net Interest Margins) संरक्षण करणे हा यामागील उद्देश आहे.

पब्लिक सेक्टर बँकांसाठी आव्हान

प्रायव्हेट बँका फंडांचा खर्च व्यवस्थापित करत असताना, पब्लिक सेक्टर बँक्स (PSUs) मार्केट शेअर गमावत आहेत. विश्लेषकांच्या डेटानुसार, PSU बँकांची ठेवी वाढ 10.7% च्या आसपास राहिली आहे, जी संपूर्ण सिस्टमच्या 12% वाढीपेक्षा सातत्याने कमी आहे. ग्राहक ठेवींच्या शर्यतीत PSU बँका मागे पडत असल्याने, त्यांना आपल्या चालू असलेल्या कर्ज पुस्तकांना (Loan Books) पाठिंबा देण्यासाठी अधिक महागड्या मार्केट-आधारित फंडांवर अवलंबून राहण्याचा धोका आहे.

कर्जाच्या मागणीवर परिणाम करणारे घटक

सामान्यतः कमी मागणी असलेल्या तिमाहीत कर्जाची मागणी अनपेक्षितपणे मजबूत राहण्याची काही विशिष्ट आर्थिक कारणे आहेत. तेल कंपन्यांकडून वाढलेली कर्जे, पश्चिम आशियातील पुरवठा साखळीतील समस्यांमुळे वाढलेले वर्किंग कॅपिटल सायकल (Working Capital Cycles) आणि सरकारने सुरू केलेल्या आपत्कालीन क्रेडिट योजनांमुळे कर्जाची मागणी उच्च राहिली आहे. रिटेल इंधन दरांमध्ये जागतिक कच्च्या तेलाच्या किमतीतील अस्थिरतेचे पूर्णपणे प्रतिबिंब उमटले नसल्यामुळे, तेल कंपन्यांनी लिक्विडिटीसाठी बँकांकडे धाव घेतली, ज्यामुळे एकूण कर्जाच्या मागणीत भर पडली.

गुंतवणूकदारांनी काय तपासावे?

गुंतवणूकदारांनी आगामी तिमाही निकालांमध्ये (Quarterly Filings) क्रेडिट-डिपाझिट रेशोचे निरीक्षण करावे, जेणेकरून बँका या निधीच्या तफावतीला (Funding Gap) कसे भरून काढतात हे समजू शकेल. कमी खर्चाच्या CASA (Current Account Savings Account) ठेवींचा वाटा, तसेच उच्च-खर्चाच्या टर्म ठेवींकडे (Term Deposits) होणारे स्थलांतर नेट इंटरेस्ट मार्जिन कमी करू शकते. याव्यतिरिक्त, फंडांची किंमत (Cost of Funds) आणि कर्ज दरांमधील (Lending Rates) कोणताही बदल यांचा मागोवा घेणे, बँका या लिक्विडिटी वातावरणात किती प्रभावीपणे नेव्हिगेट करत आहेत हे समजून घेण्यासाठी महत्त्वपूर्ण ठरेल.