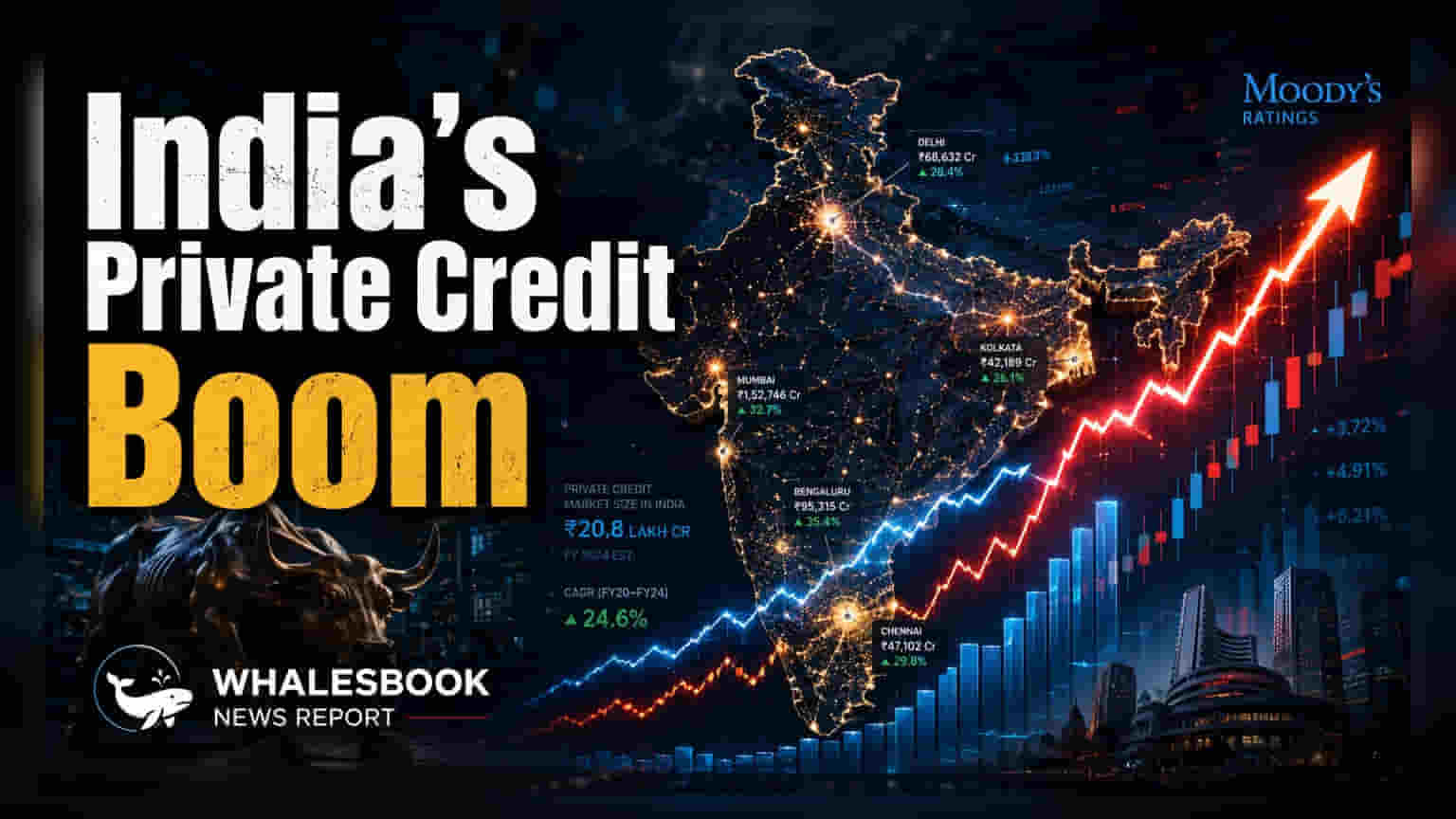

भारतातील प्रायव्हेट क्रेडिट मार्केट २०२९ पर्यंत दुप्पट होऊन **$50 बिलियन** (अंदाजे **₹4 लाख कोटी**) पर्यंत पोहोचण्याची शक्यता आहे. कंपन्या पारंपरिक बँक कर्जांना पर्याय म्हणून याकडे पाहत आहेत. मात्र, RBI च्या नवीन नियमांमुळे खासगी कर्ज देणाऱ्या कंपन्यांसाठी स्पर्धा वाढू शकते.

काय घडले आहे?

Moody's Ratings च्या अंदाजानुसार, भारतातील प्रायव्हेट क्रेडिट मार्केट, जे कंपन्यांना बँक नसलेले वित्तपुरवठा करते, २०२९ पर्यंत अंदाजे $50 बिलियन (सुमारे ₹4 लाख कोटी) पर्यंत पोहोचेल. सध्या हे मार्केट सुमारे $25 बिलियन (अंदाजे ₹2 लाख कोटी) आहे. कंपन्यांना पारंपरिक बँकांकडून मिळत नसलेल्या लवचिक भांडवली उपायांची गरज असल्याने हे मार्केट वाढत आहे.

क्षेत्रांची मागणी आणि प्रमुख डील

पायाभूत सुविधा (Infrastructure) आणि रियल इस्टेट (Real Estate) क्षेत्र या मार्केटचे मुख्य चालक आहेत. या भांडवल-केंद्रित क्षेत्रांतील कंपन्यांना मोठ्या आणि सानुकूलित (customized) निधीची आवश्यकता असते, जी प्रायव्हेट क्रेडिट फंड्सद्वारे चांगल्या प्रकारे पूर्ण केली जाते. GMR ग्रुपने $1 बिलियन (सुमारे ₹8,300 कोटी) उभारणे, अदानी ग्रुपचे $750 मिलियन (सुमारे ₹6,200 कोटी) बॉण्ड इश्यू आणि अपोलो-व्यवस्थापित फंडांनी अदानी एनर्जी सोल्युशन्समध्ये $500 मिलियन (सुमारे ₹4,150 कोटी) ची गुंतवणूक ही याची काही प्रमुख उदाहरणे आहेत. तसेच, टाटा सन्समधील हिस्सा वापरून ₹28,600 कोटी उभारणारे शापूरजी पालनजी ग्रुपचे फायनान्सिंग हे एक महत्त्वाचे उदाहरण आहे.

RBI च्या नवीन नियमांमुळे चित्र बदलू शकते?

गुंतवणूकदारांसाठी एक महत्त्वाची गोष्ट म्हणजे नियामक वातावरणातील बदल. भारतीय रिझर्व्ह बँक (RBI) ने जुलै २०२६ मध्ये नवीन मार्गदर्शक तत्त्वे जारी केली आहेत, ज्यामुळे बँकांना अधिग्रहणासाठी (Acquisitions) वित्तपुरवठा करण्याची परवानगी मिळेल. यापूर्वी, हे क्षेत्र मुख्यतः प्रायव्हेट क्रेडिट प्रोव्हायडर्सच्या ताब्यात होते. बँकांना या सेगमेंटमध्ये प्रवेश करण्याची परवानगी देऊन, नियामकाने स्पर्धा वाढवली आहे. प्रायव्हेट क्रेडिट फंडांसाठी, याचा अर्थ व्याजदरावर (Yields) अधिक दबाव येऊ शकतो, कारण त्यांना बँकांकडून मिळणाऱ्या कमी खर्चाच्या निधी पर्यायांशी स्पर्धा करावी लागेल.

गुंतवणूकदारांसाठी समतोल

कुटुंब कार्यालये (Family Offices), उच्च-नेट-वर्थ व्यक्ती (High-Net-Worth Individuals) आणि जागतिक मालमत्ता व्यवस्थापकांसाठी (Global Asset Managers) प्रायव्हेट क्रेडिट नेहमीच आकर्षक राहिले आहे, कारण त्यात पारंपरिक निश्चित-उत्पन्न उत्पादनांपेक्षा (fixed-income products) जास्त परतावा मिळण्याची शक्यता असते. मात्र, यात जोखीमही जास्त असते. वाढत्या स्पर्धेमुळे, फंडांना जास्त नफा मिळवणे कठीण होऊ शकते. गुंतवणूकदारांनी हे लक्षात घेतले पाहिजे की मार्केटचा आकार वाढत असताना, स्पर्धात्मक वातावरण अधिक गुंतागुंतीचे होत आहे.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

पुढे, नवीन RBI कर्ज मार्गदर्शक तत्त्वांचा प्रमुख प्रायव्हेट क्रेडिट फंडांच्या डील पाइपलाइनवर काय परिणाम होतो यावर लक्ष ठेवणे महत्त्वाचे ठरेल. तसेच, प्रायव्हेट क्रेडिट प्रोव्हायडर्स त्यांचे मार्जिन टिकवून ठेवण्यासाठी पारंपारिक बँकांसाठी कमी आकर्षक असलेल्या क्षेत्रांकडे वळतात का, याचाही अभ्यास करावा लागेल. मोठ्या पायाभूत सुविधा कर्जांच्या कामगिरीचा मागोवा घेणे देखील महत्त्वाचे ठरेल, कारण कोणत्याही डिफॉल्ट किंवा तणावाच्या परिस्थितीत भविष्यातील भांडवली प्रवाहावर परिणाम होऊ शकतो.