भारतातील औद्योगिक कर्ज वाढीचा वेग **15%** वार्षिक झाला आहे, कारण कंपन्या वीज आणि स्टील क्षेत्रात भांडवली खर्च वाढवत आहेत. ही मजबूत आर्थिक घडामोडी दर्शवते, परंतु बँकांकडून NBFCs ना होणाऱ्या मोठ्या कर्जामुळे क्रेडिट इन्फ्लेशनची (Credit Inflation) शक्यता गुंतवणूकदार पाहत आहेत. भारतीय रिझर्व्ह बँक (RBI) शाश्वत वाढ सुनिश्चित करण्यासाठी या संस्थात्मक ओव्हरलॅपवर (Institutional Overlap) बारकाईने लक्ष ठेवून आहे.

कंपन्या कर्जावर आधारित विकासाकडे वळल्या

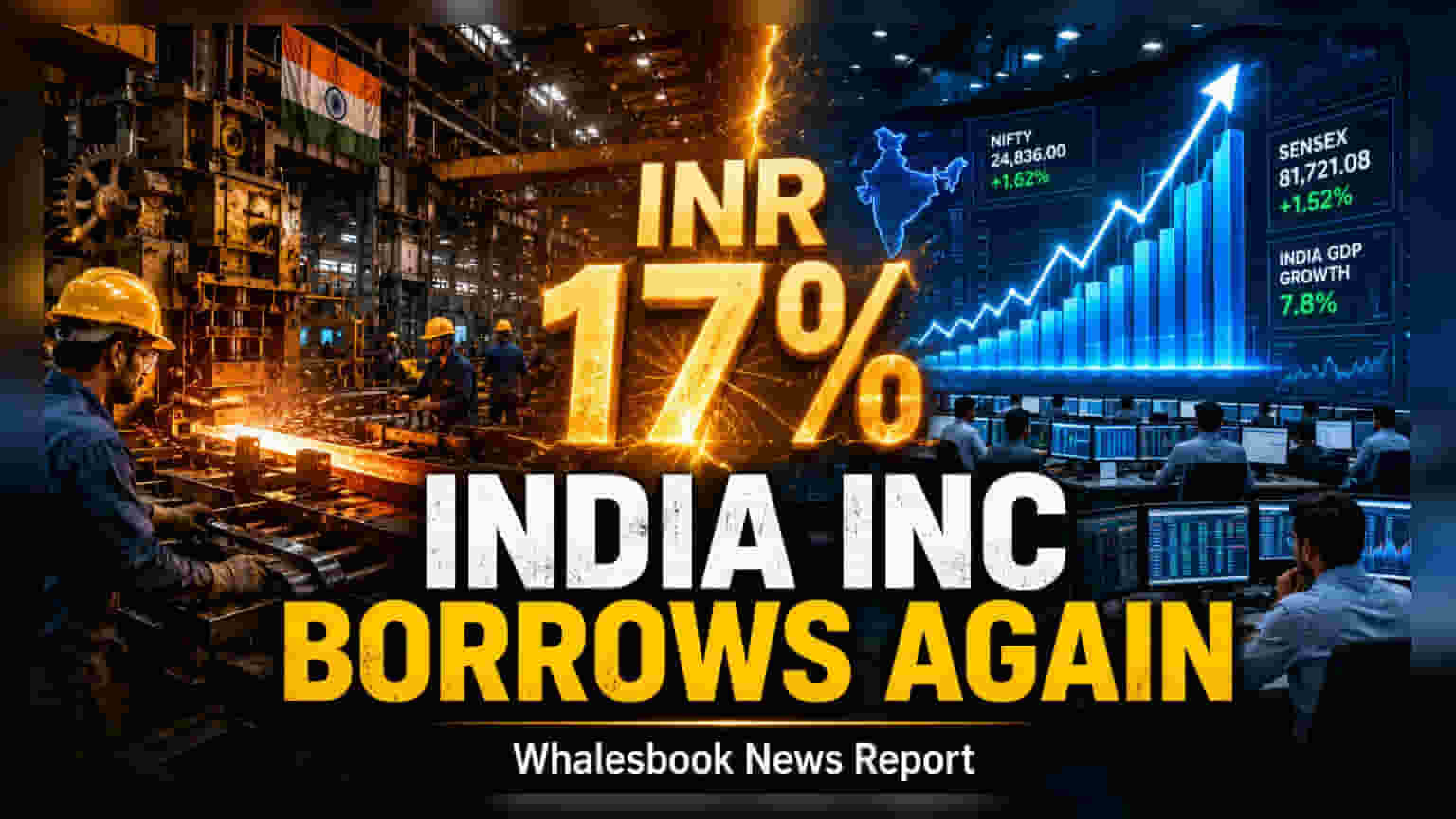

गेल्या काही वर्षांतील कर्जाची परतफेड करण्याऐवजी, आता कॉर्पोरेट इंडिया विकासासाठी कर्जावर अधिक भर देत आहे. एप्रिल 2026 च्या आकडेवारीनुसार, औद्योगिक कर्ज वाढ वर्षभरात दुप्पट होऊन 7% वरून 15% वर पोहोचली आहे. वीज, इंजिनिअरिंग, लोह आणि स्टील यांसारख्या क्षेत्रांमध्ये कंपन्या आपली क्षमता वाढवण्यासाठी मोठी गुंतवणूक करत आहेत, ज्यामुळे या वाढीला गती मिळाली आहे.

बँकिंग क्षेत्राच्या कमाईवर परिणाम

औद्योगिक कर्जातील ही वाढ भारतीय बँकांच्या आर्थिक कामगिरीवर परिणाम करेल. कर्जाची मागणी वाढत असल्याने, बँकांच्या नेट इंटरेस्ट मार्जिनला (Net Interest Margins) पाठिंबा मिळण्याची शक्यता आहे. औद्योगिक प्रकल्प प्रत्यक्षात येत असल्याने, बँकिंग क्षेत्रात रिटेल आणि औद्योगिक कर्जाच्या संतुलित मिश्रणामुळे अधिक टिकाऊ कमाईची (Earnings Cycle) अपेक्षा आहे. अनेक ब्रोकरेज फर्म्सच्या (Brokerages) विश्लेषणानुसार, देशांतर्गत उत्पादन सबसिडी (Domestic Manufacturing Subsidies) आणि लक्ष्यित क्रेडिट योजनांसारख्या (Targeted Credit Schemes) सरकारी उपक्रमांमुळे कर्जाच्या विस्तारासाठी एक मजबूत पाया मिळाला आहे.

क्रेडिट डेटावर नियामकांचे लक्ष

आशावादी वाढीच्या आकडेवारीनंतरही, भारतीय रिझर्व्ह बँक (RBI) आणि बाजार विश्लेषक या कर्ज विस्ताराच्या गुणवत्तेचे मूल्यांकन करत आहेत. बँकांकडून नॉन-बँकिंग फायनान्शियल कंपन्यांना (NBFCs) दिल्या जाणाऱ्या कर्जाचे प्रमाण ही चिंतेची बाब आहे. मार्च 2026 पर्यंत NBFCs ना दिले जाणारे बँक कर्ज ₹20.7 लाख कोटी झाले होते, जे मागील वर्षी ₹16.4 लाख कोटी होते. यामुळे एक तांत्रिक ओव्हरलॅप (Technical Overlap) तयार होतो, कारण बँका NBFCs ना दिलेले पैसे पुढे अंतिम कर्जदारांना वितरित केले जातात. काही तज्ञांच्या मते, यामुळे क्रेडिट वाढीच्या आकडेवारीमध्ये फुगवटा येऊ शकतो.

Fitch Ratings ने नमूद केले आहे की, खऱ्या अर्थव्यवस्थेच्या आरोग्याचे स्पष्ट चित्र मिळवण्यासाठी, केवळ बँक क्रेडिट डेटावर अवलंबून न राहता, म्युच्युअल फंड आणि NBFCs कडून होणारे कर्ज विचारात घेणे आवश्यक आहे. काही विश्लेषकांचे मत आहे की NBFCs पारंपरिकरित्या बँकांपासून दूर असलेल्या विभागांपर्यंत पोहोचण्यासाठी महत्त्वाचे माध्यम आहेत, तर काही जणांच्या मते क्रेडिट इन्फ्लेशनच्या धोक्याकडे बारकाईने लक्ष देण्याची गरज आहे. गुंतवणूकदारांसाठी, व्याज दरातील बदल किंवा जागतिक आर्थिक परिस्थितीचा देशांतर्गत मागणीवर परिणाम झाल्यास, या कर्ज वाढीची टिकाऊपणा (Sustainability) तपासणे महत्त्वाचे ठरेल. क्रेडिट-टू-जीडीपी (Credit-to-GDP) गुणोत्तर आणि क्षेत्रांनुसार कर्ज देण्याचे नियम याबद्दल RBI कडून येणारी भविष्यातील माहिती, ही औद्योगिक कर्जाची वाढ स्थिर राहील की धोरणात्मक हस्तक्षेपाची (Policy Intervention) गरज भासेल, याचे महत्त्वाचे सूचक असेल.