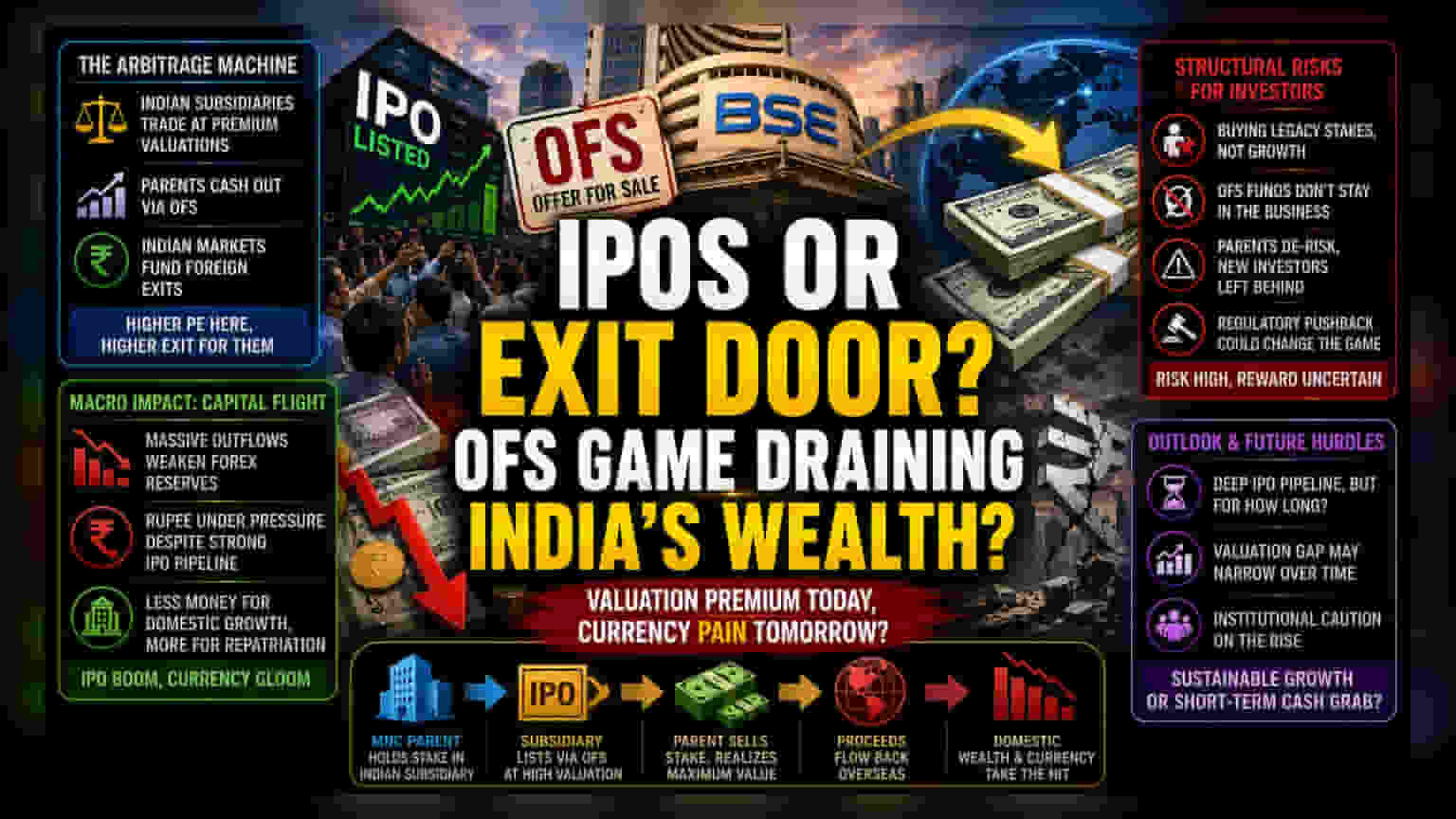

व्हॅल्युएशन आर्बिट्रेजची (Valuation Arbitrage) यंत्रणा

भारतीय IPO मार्केटमध्ये ऑफर फॉर सेल (OFS) चा वापर वाढल्यामुळे, देशांतर्गत शेअर बाजार बहुराष्ट्रीय कंपन्यांसाठी भांडवल बाहेर काढण्याचे माध्यम बनले आहे. भारतीय कंपन्यांना जास्त व्हॅल्युएशन (Valuation) देऊन लिस्ट केल्यामुळे, मूळ कंपन्या स्थानिक गुंतवणूकदारांवर भांडवलाचे वाटप करण्याची जबाबदारी टाकून स्वतःच्या स्टेकचे (Stake) मुद्रीकरण करत आहेत. भारतीय युनिट्स आणि त्यांच्या जागतिक मूळ कंपन्यांमधील व्हॅल्युएशनमधील मोठे अंतर याला आणखी कारणीभूत ठरते. जेव्हा एखाद्या भारतीय कंपनीचे प्राइस-टू-अर्निंग्स (P/E) गुणोत्तर तिच्या परदेशी मूळ कंपनीपेक्षा जास्त असते, तेव्हा ट्रेझरी विभागांसाठी सेकेंडरी ऑफरिंगद्वारे बाहेर पडणे गणितीयदृष्ट्या फायदेशीर ठरते.

भांडवल निर्गमन (Capital Flight) चे मॅक्रोइकॉनॉमिक परिणाम

IPO द्वारे भांडवल पद्धतशीरपणे बाहेर काढल्याने परकीय गंगाजळीवर (Foreign Reserves) ताण येतो, ज्यामुळे रुपयाची संरचनात्मक कमजोरी वाढते. जरी सार्वजनिक बाजारपेठा कॉर्पोरेट विस्तारासाठी असल्या तरी, सध्याचा ट्रेंड परदेशी कंपन्यांसाठी अल्पकालीन बॅलन्स शीट ऑप्टिमायझेशनकडे (Balance Sheet Optimization) झुकलेला दिसतो. हे भांडवल निर्गमन लक्षणीय आहे, अलीकडील लिस्टिंग्ज स्थानिक पायाभूत सुविधा किंवा क्षमता विस्तारासाठी इंजिनऐवजी डिव्हिडंडसारखे (Dividend) पैसे परत पाठवण्याचे माध्यम बनले आहेत. यामुळे एक विरोधाभासी परिस्थिती निर्माण झाली आहे, जिथे मजबूत IPO ॲक्टिव्हिटी (Activity) देशांतर्गत चलनावर दबाव आणते, ज्यामुळे शेअर बाजाराच्या सामान्य आर्थिक फायद्यांना मर्यादा येतात.

गुंतवणूकदारांसाठी संरचनात्मक धोका (Structural Risk)

या IPO मध्ये गुंतवणूक करणारे गुंतवणूकदार अनेकदा वाढ-केंद्रित भांडवली वाढीऐवजी (Growth-oriented Capital Raise) जुन्या स्टेकमध्ये पैसे गुंतवत आहेत. हे महत्त्वाचे आहे कारण OFS द्वारे उभारलेला निधी कंपनीच्या ऑपरेशनल कार्यक्षमतेत (Operational Efficiency) किंवा मार्केट शेअरमध्ये (Market Share) सुधारणा करण्यासाठी कंपनीमध्ये राहत नाही. परिणामी, नवीन भागधारकांना अशा मालमत्ता धारण करण्याचा धोका पत्करावा लागतो, ज्या आधीच मूळ कंपनीने डी-रिस्क (De-risked) केल्या आहेत. नियामक दृष्टिकोनातून, या मॉडेलची सातत्यता बाजाराच्या कार्यक्षमतेच्या (Market Efficiency) मर्यादा तपासते. जर देशांतर्गत बाजारपेठ प्रामुख्याने व्हॅल्युएशन आर्बिट्रेजसाठी (Valuation Arbitrage) वाहन म्हणून कार्य करत राहिली, तर नियामकांना शेवटी प्राथमिक निधी उभारणीला (Primary Fundraising) दुय्यम निर्गमन (Secondary Exits) पेक्षा प्रोत्साहन देण्याची आवश्यकता भासू शकते, जसे की देशांतर्गत व्यवसाय ऑपरेशन्समध्ये (Business Operations) भांडवल ठेवणाऱ्यांसाठी प्राधान्य कर उपचार (Preferential Tax Treatment).

स्पर्धात्मक दृष्टीकोन आणि भविष्यातील अडथळे

येणाऱ्या लिस्टिंग्जची (Listings) पाईपलाईन (Pipeline) अजूनही मोठी असल्याने, लक्ष या कंपन्यांवर केंद्रित झाले आहे की त्या त्यांच्या एक्झिट स्ट्रॅटेजीला (Exit Strategy) योग्य ठरवणारे उच्च व्हॅल्युएशन (Valuation) टिकवून ठेवू शकतात की नाही. वेगवान तांत्रिक गुंतवणुकीच्या (Technological Investment) काळाच्या विपरीत, सध्याचे चक्र लिक्विडिटीकडे (Liquidity) धाव घेण्याने परिभाषित झाले आहे. जर जागतिक लिक्विडिटीची परिस्थिती घट्ट झाली किंवा भारतीय व्हॅल्युएशन प्रीमियम (Valuation Premium) कमी झाला, तर OFS मार्गाची प्रभावीता कमी होईल, ज्यामुळे परदेशी कंपन्यांना दक्षिण आशियातील त्यांच्या मार्केट एंट्री (Market Entry) आणि एक्झिट स्ट्रॅटेजीचा (Exit Strategy) पुनर्विचार करण्यास भाग पाडले जाईल. संस्थात्मक गुंतवणूकदारांचा (Institutional Sentiment) दृष्टिकोन हळूहळू सावध होत आहे, कारण IPO च्या कामगिरी आणि भारतीय ऑपरेशन्समधील (Indian Operations) मूलभूत गुंतवणुकीमधील (Fundamental Investment) वाढते अंतर स्पष्ट होत आहे.