भारतातील विमा क्षेत्रातील पारदर्शकता वाढवण्यासाठी IRDAI (Insurance Regulatory and Development Authority of India) एक महत्त्वाचा बदल करण्याच्या तयारीत आहे. आता कंपन्यांना तक्रारींचे 'प्रोडक्ट-लेव्हल' नुसार रिपोर्टिंग करावे लागणार आहे, ज्यामुळे वैयक्तिक आरोग्य विमा पॉलिसीधारकांना होणाऱ्या समस्या अधिक स्पष्टपणे समोर येतील.

काय घडले?

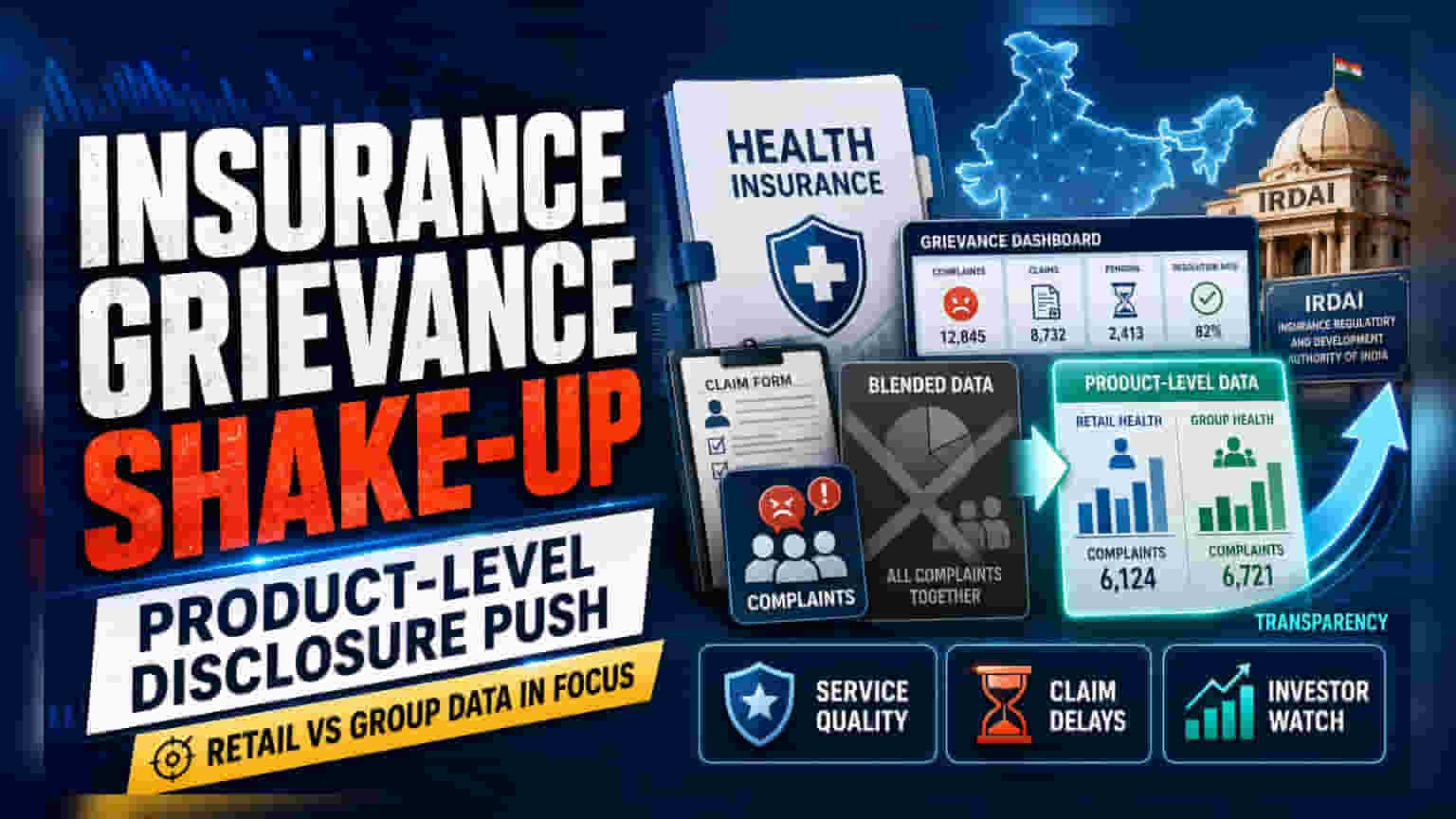

भारतातील विमा क्षेत्रात ग्राहक तक्रारींच्या अहवालात मोठा बदल होण्याची शक्यता आहे. सरकारी-समर्थित एका समीक्षेतून असे समोर आले आहे की, सध्याचे इंडस्ट्री स्टँडर्ड्स आरोग्य विमा सेवांची खरी गुणवत्ता तपासण्यासाठी पुरेसे नाहीत. त्यामुळे, नियामक (Regulator) सामान्य, 'ब्लेंडेड' तक्रारींच्या रिपोर्टिंगमधून बाहेर पडून 'प्रोडक्ट-लेव्हल' रिपोर्टिंगकडे वळण्याचा विचार करत आहे. यामुळे वैयक्तिक ग्राहक धोरणांमध्ये (Retail Policies) विमा कंपन्या कशाप्रकारे तक्रारी, दावे नाकारणे आणि विलंबाचे व्यवस्थापन करतात, याचे अधिक स्पष्ट चित्र मिळेल.

'ब्लेंडेड' डेटाचा अर्थ?

अनेक वर्षांपासून, विमा कंपन्या तक्रारींचे प्रमाण (Grievance Ratios) एकत्रित स्वरूपात कळवत आल्या आहेत. याचा अर्थ, वैयक्तिक आरोग्य विमा पॉलिसीधारकांच्या तक्रारी, ज्या सामान्यतः वैयक्तिक दाव्यांच्या (Individual Claims) वादामुळे जास्त असतात, त्या कॉर्पोरेट ग्रुप पॉलिसींमधील कमी तक्रारींमध्ये मिसळून जातात. मोठ्या कंपन्यांद्वारे घेतलेल्या ग्रुप पॉलिसींमध्ये तक्रारींचे प्रमाण कमी असते. जेव्हा हे दोन्ही आकडे एकत्र केले जातात, तेव्हा विमा कंपनी रिटेल सेगमेंटमध्ये प्रत्यक्षात कामगिरी करत असलेल्यापेक्षा चांगली कामगिरी करत आहे, असे भासवले जाऊ शकते. 'प्रोडक्ट-लेव्हल' डेटा अनिवार्य केल्याने, वैयक्तिक पॉलिसीधारकांसाठी (Individual Buyers) असलेल्या सेवांच्या गुणवत्तेवर अधिक प्रकाश टाकता येईल.

गुंतवणूकदारांसाठी काय महत्त्वाचे?

विमा कंपन्यांमधील भागधारक (Shareholders) आणि संभाव्य गुंतवणूकदारांसाठी (Investors), हा बदल व्यवसायाच्या गुणवत्तेशी संबंधित आहे. ज्या कंपन्यांमध्ये वैयक्तिक ग्राहकांच्या तक्रारींचे प्रमाण जास्त आहे, त्यांना स्पर्धात्मक रिटेल आरोग्य विमा बाजारपेठेत ग्राहक टिकवून ठेवणे किंवा मार्केट शेअर वाढवणे अधिक कठीण होऊ शकते. तक्रार अहवालातील पारदर्शकतेमुळे (Transparency) ग्राहक सेवेत उत्कृष्ट कामगिरी करणाऱ्या कंपन्या आणि दावे निकाली काढण्यात (Claim Settlements) संघर्ष करणाऱ्या कंपन्यांमध्ये स्पष्ट फरक दिसून येईल. वाढलेल्या पारदर्शकतेमुळे कंपन्यांना त्यांची कार्यक्षमता (Operational Efficiency) आणि तंत्रज्ञान सुधारण्यास भाग पाडले जाईल, जेणेकरून दावे निकाली काढण्यासाठी लागणारा वेळ कमी होईल. जर एखाद्या कंपनीला खराब तक्रार डेटा रिपोर्ट करावा लागला, तर त्याचा ब्रँड प्रतिमेवर (Brand Reputation) परिणाम होऊ शकतो आणि रिटेल पॉलिसी विकणे कठीण होऊ शकते, ज्यामुळे भविष्यातील मार्जिन (Margins) आणि वाढीवर (Growth) परिणाम होऊ शकतो.

क्षेत्राची वाढ आणि तफावत (Penetration Gap)

सध्या भारतीय विमा क्षेत्र प्रीमियम व्हॉल्यूममध्ये जगातील 10 व्या क्रमांकावर आहे आणि जागतिक बाजारपेठेत 1.8% हिस्सा ठेवतो. तथापि, देशांतर्गत विमा पेनेट्रेशन (Insurance Penetration) केवळ 3.7% आहे, जे जागतिक सरासरी 7.2% च्या अर्धे आहे. ही तफावत विमा कंपन्यांसाठी वाढीची मोठी संधी दर्शवते, परंतु यामुळे उद्योगावर सार्वजनिक विश्वास (Public Trust) सुधारण्याचा दबाव देखील वाढतो. आरोग्य खर्चात वाढ होत असल्याने, सरकार अधिक परवडणारे आणि सुलभ विमा संरक्षण देण्यासाठी प्रयत्नशील आहे. पारदर्शकता सुधारणारी कोणतीही नियामक हालचाल लोकांना आरोग्य विमा खरेदी करण्यास प्रोत्साहित करण्यासाठी आवश्यक असलेला सार्वजनिक विश्वास निर्माण करण्यास मदत करेल.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

गुंतवणूकदारांनी IRDAI कडून उत्पादन-निहाय (Product-wise) तक्रार अहवाल (Grievance Reporting) अनिवार्य करण्याबाबतच्या अधिकृत परिपत्रकांवर (Circulars) लक्ष ठेवावे. प्रमुख निरीक्षणे (Key Monitorables) यामध्ये हे समाविष्ट आहे की, पारदर्शकतेचे नियम कडक झाल्यास विमा कंपन्या त्यांच्या दाव्यांच्या निराकरण प्रक्रियेत (Claim Settlement Processes) कसे बदल करतात, जास्त रिटेल वाद असलेल्या कंपन्यांवर वाढता दबाव येतो का, आणि चांगली किंवा वाईट सेवा ट्रॅक रेकॉर्ड असलेल्या विमा कंपन्यांच्या वाढीच्या दरात फरक दिसतो का. रिपोर्टिंग मानके विकसित होत असताना, कंपनी रिटेल वि. ग्रुप उत्पादन मिश्रण (Product Mix) कसे व्यवस्थापित करते हे समजून घेणे अधिकाधिक महत्त्वाचे ठरेल.