गृहकर्ज घेताना ग्राहक अनेकदा फक्त व्याजदरावर लक्ष केंद्रित करतात. पण प्रोसेसिंग फी, कायदेशीर शुल्क आणि कर्जाचा कालावधी यांसारखे छुपे खर्च तुमच्या कर्जाची एकूण किंमत वाढवू शकतात. दीर्घकालीन आर्थिक आरोग्यासाठी या खर्चांची माहिती असणे आवश्यक आहे.

गृहकर्जाच्या खर्चाचा नेमका प्रकार काय?

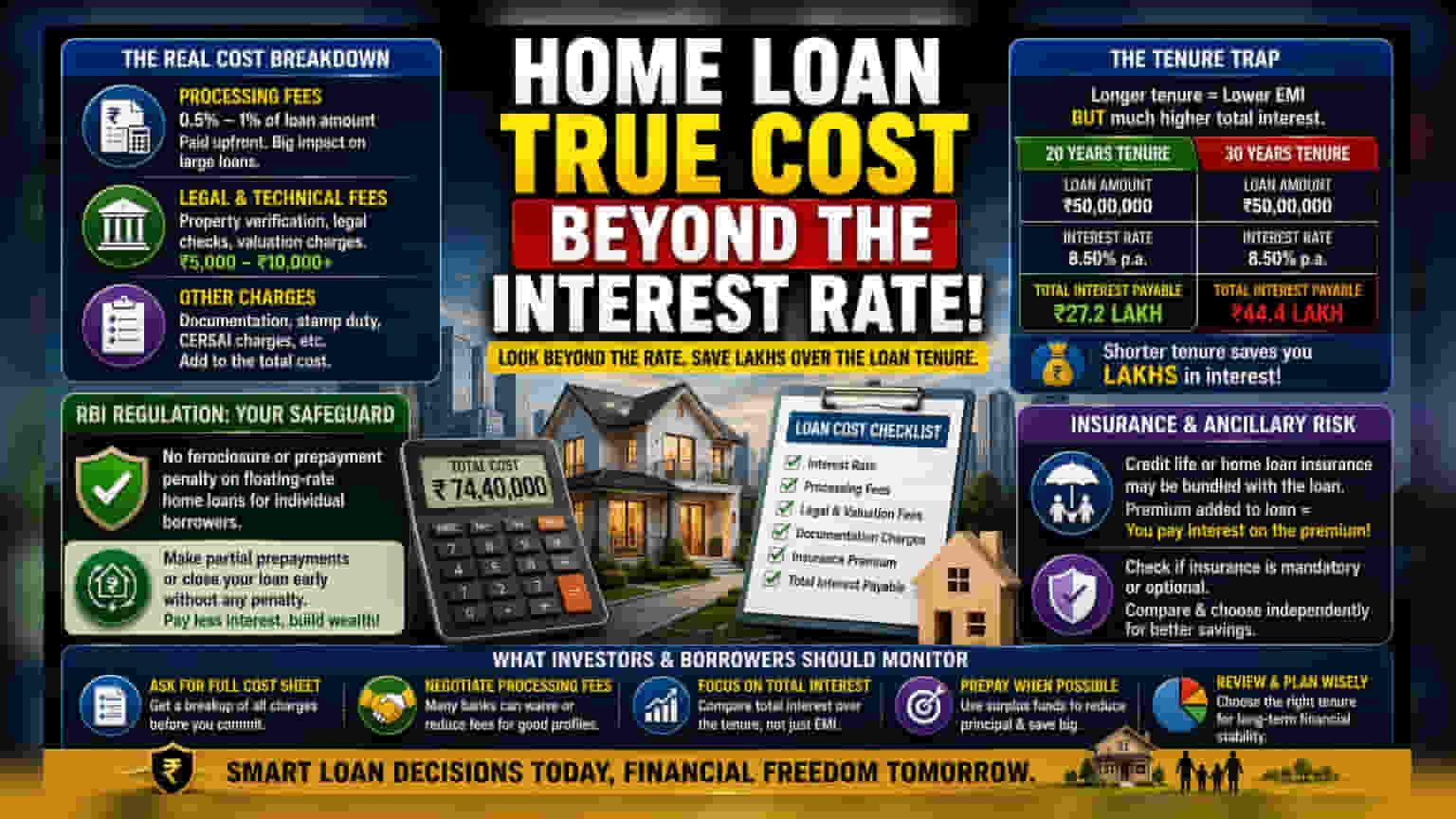

गृहकर्ज घेताना बहुतेक ग्राहक जाहीर केलेल्या व्याजदरावर जास्त लक्ष देतात. व्याजदर हा महत्त्वाचा घटक असला तरी, तो कर्जाचा संपूर्ण आर्थिक भार दर्शवत नाही. व्याजाव्यतिरिक्त, अनेक छुपे खर्च आणि कर्जाच्या रचनेतील निर्णय तुम्ही कर्जाच्या मुदतीत किती रक्कम भरणार आहात हे लक्षणीयरीत्या वाढवू शकतात.

खर्चाचे वास्तव चित्र

गृहकर्जासोबत काही शुल्क जोडलेले असतात, जे एकतर सुरुवातीलाच कापले जातात किंवा कर्जाच्या रकमेत जोडले जातात. प्रोसेसिंग फी, जी बँकेद्वारे आकारली जाते, ती साधारणपणे कर्जाच्या एकूण रकमेच्या 0.5% ते 1% पर्यंत असते. कर्जाच्या मोठ्या रकमेसाठी ही टक्केवारी लक्षणीयरीत्या जास्त असू शकते. याव्यतिरिक्त, मालमत्तेचे टायटल तपासण्यासाठी आणि बाजारमूल्यांकन करण्यासाठी बँका कायदेशीर आणि तांत्रिक मूल्यांकन शुल्क आकारतात. हे शुल्क मालमत्तेचे स्थान आणि मूल्यावर अवलंबून काही हजार ते 10,000 रुपयांपेक्षा जास्त असू शकतात.

कर्जाच्या कालावधीचा पेच

मासिक खर्चाचे व्यवस्थापन करण्यासाठी अनेक जण जास्तीत जास्त उपलब्ध असलेला कर्जाचा कालावधी निवडतात, जो अनेकदा 30 वर्षांपर्यंत असतो. यामुळे मासिक हप्ता (EMI) कमी ठेवता येतो. तात्काळ मासिक बजेटसाठी हे सोयीचे असले तरी, दीर्घकाळात एकूण व्याजाचा भार खूप वाढतो. कारण व्याज हे कमी होत असलेल्या मुद्दलावर मोजले जाते, जास्त कालावधी म्हणजे कर्जदाराला अनेक वर्षे व्याज भरावे लागते, ज्यामुळे घराची एकूण किंमत लक्षणीयरीत्या वाढते.

नियामक दृष्टिकोन

कर्ज बदलांशी संबंधित सध्याचे नियम समजून घेणे महत्त्वाचे आहे. रिझर्व्ह बँक ऑफ इंडिया (RBI) च्या मार्गदर्शक तत्त्वांनुसार, व्यक्तींसाठी फ्लोटिंग-रेट गृहकर्जांवर foreclosure किंवा prepayment दंड आकारण्यास बँकांना सामान्यतः मनाई आहे. हा एक महत्त्वाचा आर्थिक सुरक्षा उपाय आहे. जर कर्जदाराकडे अतिरिक्त निधी असेल आणि त्याने कर्जाची मुदतपूर्व परतफेड (partial prepayment) करण्याचा किंवा कर्ज लवकर बंद करण्याचा निर्णय घेतला, तर या नियमामुळे त्याला दंड आकारला जाणार नाही.

विमा आणि अतिरिक्त जोखीम

अनेक कर्जदार कर्जासोबत क्रेडिट लाईफ किंवा गृहकर्ज विमा (home loan insurance) देखील देतात. काही प्रकरणांमध्ये, विम्याचा प्रीमियम कर्जाच्या रकमेत जोडला जातो, म्हणजेच कर्जदार प्रीमियमवरही व्याज भरतो. विमा घेणे ही एक चांगली आर्थिक बाब असली तरी, कर्जदारांनी हे स्पष्ट करणे आवश्यक आहे की विमा अनिवार्य आहे की ऐच्छिक, आणि ते स्वतंत्रपणे विमा घेऊ शकतात का, जे कदाचित अधिक किफायतशीर ठरू शकते.

गुंतवणूकदार आणि कर्जदारांनी काय पाहावे?

गृहकर्जाच्या ऑफरचे मूल्यांकन करताना, केवळ व्याजदराऐवजी कर्जाच्या एकूण खर्चावर लक्ष केंद्रित केले पाहिजे. कर्जदारांनी प्रोसेसिंग फी, कायदेशीर शुल्क आणि कागदपत्र शुल्कासह सर्व आगाऊ शुल्कांची संपूर्ण यादी मागवणे उपयुक्त ठरू शकते. क्रेडिट-योग्य ग्राहकांसाठी बँका अनेकदा प्रोसेसिंग फी कमी किंवा माफ करू शकतात.

सर्वात महत्त्वाचे म्हणजे, मासिक EMI वर लक्ष केंद्रित करण्याऐवजी संपूर्ण मुदतीमध्ये भरलेल्या एकूण व्याजाचा मागोवा घेणे अधिक महत्त्वाचे आहे. या घटकांना समजून घेतल्यास केवळ अल्पकालीन रोख प्रवाह व्यवस्थापनाऐवजी दीर्घकालीन आर्थिक स्थिरतेशी जुळणारा निर्णय घेण्यास मदत होते.