ज्यांनी फ्लोटिंग रेटवर गृहकर्ज घेतले आहे, अशा कर्जदारांच्या EMI मध्ये (Equated Monthly Installment) वाढ होण्याची किंवा कर्जाची मुदत लांबण्याची शक्यता आहे. बँका बाजारातील बेंचमार्क रेटनुसार (Benchmark Rate) व्याजदरात बदल करत आहेत.

काय घडले?

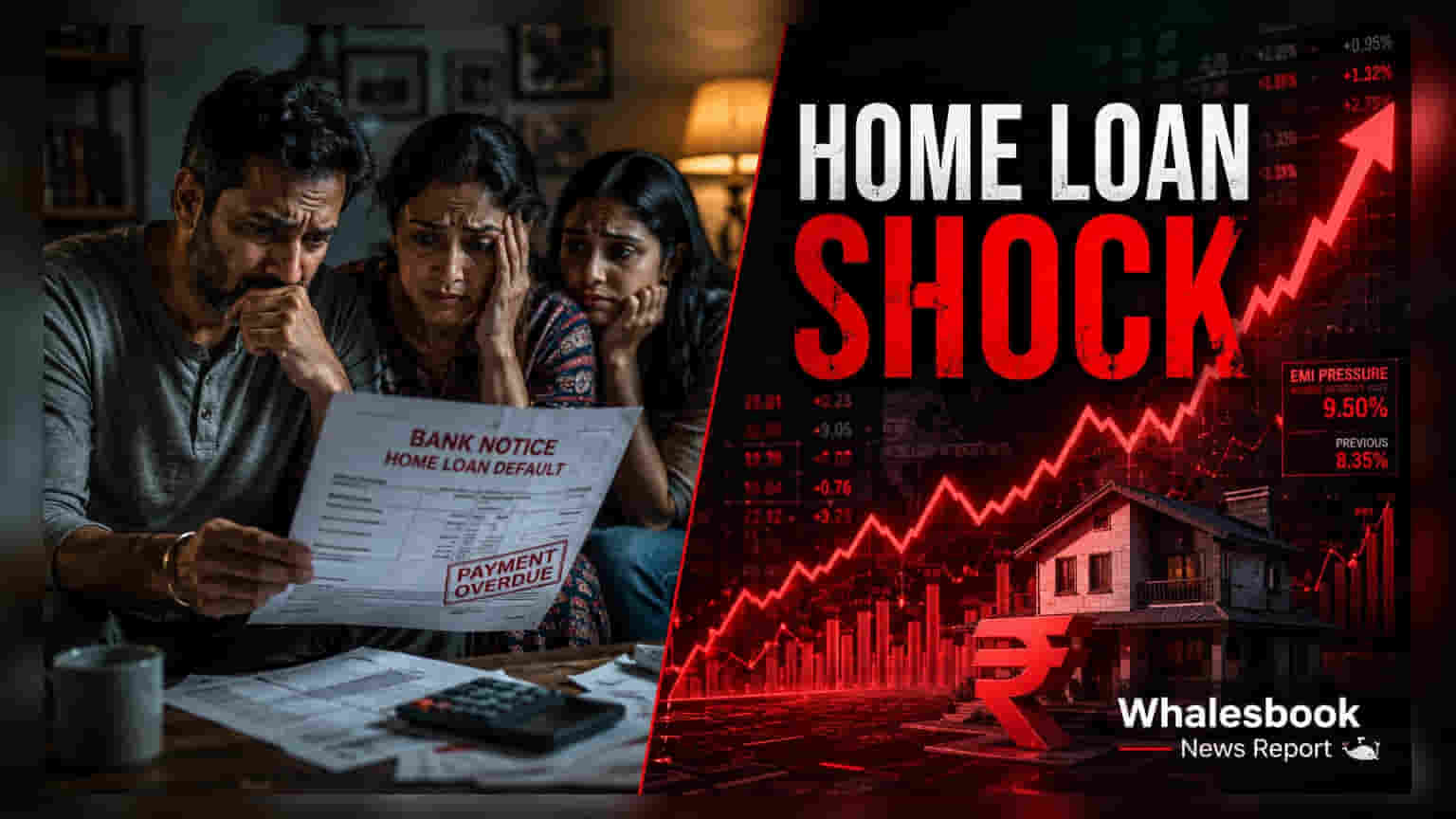

भारतातील फ्लोटिंग रेट (Floating Rate) गृहकर्जधारकांना आता त्यांच्या कर्जाच्या परतफेडीच्या रचनेत बदल अनुभवावे लागत आहेत. बँका आणि गृहनिर्माण वित्त कंपन्या (Housing Finance Companies) बाजारातील सध्याच्या बेंचमार्क दरांशी जुळवून घेण्यासाठी या कर्जांवरील व्याजदर समायोजित करत आहेत.

बहुतेक फ्लोटिंग रेट कर्ज आता 'एक्स्टर्नल बेंचमार्क लेंडिंग रेट' (EBLR) शी जोडलेले आहेत, जो सहसा रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) रेपो रेटशी (Repo Rate) संबंधित असतो. त्यामुळे, जेव्हा बेंचमार्क रेट वाढतो, तेव्हा बँका वाढलेला खर्च थेट कर्जदारांवर टाकतात, ज्यामुळे परतफेडीच्या रकमेवर लगेच किंवा लवकरच परिणाम होतो.

EMI की मुदत? असा आहे पर्याय

जेव्हा बँका व्याजदर वाढवतात, तेव्हा कर्जदारांना सामान्यतः दोन पर्याय मिळतात: एकतर EMI वाढवणे किंवा कर्जाची मुदत वाढवणे.

- EMI कायम ठेवल्यास: जर कर्जदाराने मासिक हप्ता (EMI) तेवढाच ठेवला, तर बँक कर्जाची एकूण मुदत वाढवते. यामुळे तात्पुरता दिलासा मिळतो, पण कर्जाच्या संपूर्ण कालावधीत एकूण व्याजाचा भार लक्षणीयरीत्या वाढतो.

- मुदत कायम ठेवल्यास: EMI वाढवल्यास कर्जाची मुदत कायम राहते, परंतु दरमहा जास्त पैसे भरावे लागतात.

ही निवड महत्त्वाची आहे, कारण रेटमधील वाढीनुसार कर्जाची मुदत अनेक वर्षांनी वाढू शकते.

व्याजदर का बदलत आहेत?

फ्लोटिंग रेट कर्जे गतिशील असतात. ती RBI रेपो रेटसारख्या बेंचमार्क रेटशी जोडलेली असतात, ज्यामध्ये बँक स्वतःचा 'स्प्रेड' (Spread) जोडते. रेपो रेट म्हणजे ज्या दराने केंद्रीय बँक व्यावसायिक बँकांना कर्ज देते. जेव्हा RBI महागाई किंवा अर्थव्यवस्थेतील तरलता (Liquidity) व्यवस्थापित करण्यासाठी हा दर बदलतो, तेव्हा बँका त्यानुसार आपले कर्जदर बदलतात.

EBLR प्रणाली अंतर्गत, या बदलांचा परिणाम जुन्या MCLR (Marginal Cost of Funds-Based Lending Rate) प्रणालीपेक्षा जलद आणि अधिक पारदर्शकपणे कर्जदारांपर्यंत पोहोचतो.

कर्जाचा भार कसा व्यवस्थापित करावा?

वाढत्या व्याजदरांचा सामना करण्यासाठी कर्जदार काही प्रभावी धोरणे वापरू शकतात:

- अंशतः मुद्दल परतफेड (Part-prepayment): अधूनमधून मुद्दलाची काही रक्कम भरल्याने थकीत मुद्दल कमी होते. व्याजाची गणना कमी झालेल्या मुद्दलावर होत असल्याने, यामुळे भविष्यातील व्याजाचा भार कमी होतो आणि वाढलेल्या दरांचा परिणाम कमी होण्यास मदत होते.

- कर्ज विवरण तपासा: बँकेच्या स्टेटमेंटमध्ये 'रीसेट डेट' (Reset Date) कधी आहे आणि व्याजदर बदलल्यानंतर बँकेने मुदत वाढवली आहे का, हे नियमितपणे तपासणे महत्त्वाचे आहे.

पुढे काय?

गुंतवणूकदारांनी आणि कर्जदारांनी RBI च्या आगामी मॉनेटरी पॉलिसी कमिटी (MPC) बैठकांवर लक्ष ठेवावे. यातून भविष्यातील व्याजदरांच्या दिशेबद्दल महत्त्वपूर्ण संकेत मिळतील.

तसेच, जर तुमचे कर्ज MCLR सारख्या जुन्या बेंचमार्कशी जोडलेले असेल, तर EBLR-लिंक्ड कर्जावर स्विच करणे फायदेशीर ठरू शकते का, याचाही विचार करावा. मात्र, त्यासाठी लागणारा रूपांतरण खर्च (Conversion Cost) संभाव्य व्याज बचतीपेक्षा जास्त नसावा.