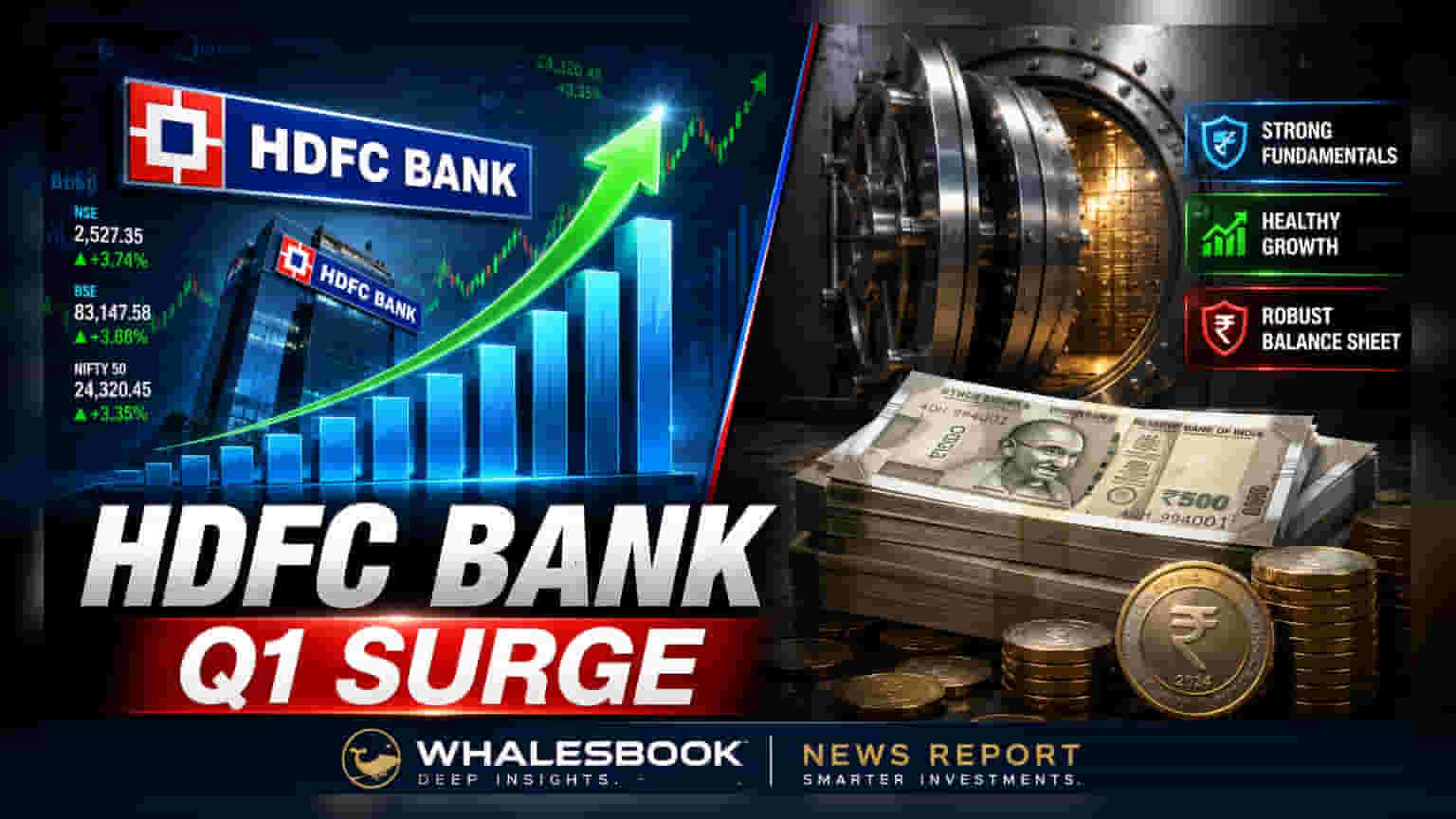

HDFC बँकेने जून २०२६ च्या तिमाहीसाठी (Q1 2026) आर्थिक आकडेवारी जाहीर केली आहे. बँकेच्या ग्रॉस ॲडव्हान्सेसमध्ये (Gross Advances) वार्षिक आधारावर **15.4%** वाढ झाली असून, ते **₹30.61 लाख कोटीं**वर पोहोचले आहेत. तसेच, एकूण डिपॉझिट्स (Deposits) **14.7%** नी वाढून **₹31.70 लाख कोटीं**पर्यंत पोहोचल्या आहेत. या आकडेवारीतून बँकेच्या कर्ज वितरणाची क्षमता आणि ठेवी वाढवण्याचे प्रयत्न स्पष्ट दिसत आहेत.

काय घडले?

HDFC बँकेने ३० जून २०२६ रोजी संपलेल्या तिमाहीसाठीचे अंदाजित व्यावसायिक आकडे जाहीर केले आहेत. यानुसार, मागील वर्षाच्या तुलनेत बँकेच्या ग्रॉस ॲडव्हान्सेसमध्ये 15.4% ची वाढ नोंदवण्यात आली असून, एकूण ₹30.61 लाख कोटींचा टप्पा गाठला आहे. मागील वर्षी जून २०२५ मध्ये हा आकडा ₹26.53 लाख कोटींवर होता. याशिवाय, बँकेच्या एकूण डिपॉझिट्समध्ये 14.7% ची मजबूत वाढ झाली असून, त्या ₹31.70 लाख कोटींवर पोहोचल्या आहेत, ज्या मागील वर्षी ₹27.63 लाख कोटीं होत्या.

कर्ज-ठेवी गुणोत्तर (Loan-to-Deposit Ratio) आणि व्यवस्थापन

कर्जासाठी बँकेच्या एकूण ठेवींचा किती वापर केला जात आहे, हे समजून घेण्यासाठी कर्ज-ठेवी गुणोत्तर (Loan-to-Deposit Ratio) महत्त्वाचे असते. ३० जून २०२६ रोजी, HDFC बँकेचे हे गुणोत्तर 96.6% होते, जे मागील वर्षीच्या 96.0% पेक्षा थोडे जास्त आहे. याव्यतिरिक्त, बँकेचे मॅनेजमेंट अंतर्गत येणारे ॲडव्हान्सेस (ज्यामध्ये सिक्युरिटाईज्ड किंवा ऑफ-बॅलन्स शीटवरील कर्जांचा समावेश आहे) ₹31.27 लाख कोटींपर्यंत पोहोचले, जे मागील वर्षाच्या तुलनेत 12.4% अधिक आहे. यावरून बँकेच्या कर्ज पुस्तिकेचे आणि ताळेबंदाचे सक्रिय व्यवस्थापन दिसून येते.

मुदत ठेवींकडे (Term Deposits) ग्राहकांचा कल

ठेवींच्या रचनेत एक महत्त्वाचा बदल दिसून येत आहे. सरासरी मुदत ठेवी (Average Time Deposits), ज्यावर सहसा जास्त व्याजदर मिळतो, त्या तिमाहीत 14.3% नी वाढल्या आहेत. याउलट, सरासरी CASA (Current Account and Savings Account) ठेवींमध्ये 11.2% ची माफक वाढ दिसली. तिमाही अखेरच्या आकडेवारीत हा फरक अधिक स्पष्ट होतो, जिथे मुदत ठेवी 17.4% नी वाढल्या, तर CASA ठेवी 9.4% नी वाढल्या. सध्याच्या व्याजदरानुसार, ग्राहक अधिक उत्पन्न मिळवण्यासाठी मुदत ठेवींकडे वळत असल्याचे यातून सूचित होते.

व्यावसायिक संदर्भ आणि स्पर्धात्मक स्थान

HDFC बँक ही भारतातील सर्वात मोठी खाजगी क्षेत्रातील कर्ज देणारी बँक आहे. HDFC लिमिटेडच्या विलीनीकरणानंतर, बँक आपल्या विशाल रिटेल आणि कॉर्पोरेट कर्ज पुस्तकांची एकात्मता साधण्यावर लक्ष केंद्रित करत आहे. कर्ज देण्याच्या उपक्रमांना पाठिंबा देण्यासाठी आणि महागड्या होलसेल कर्जांवरील अवलंबित्व कमी करण्यासाठी मजबूत ठेवी वाढवणे बँकेसाठी अत्यंत महत्त्वाचे आहे. गुंतवणूकदार बँकेच्या बाजारातील हिस्सा सार्वजनिक आणि खाजगी क्षेत्रातील प्रतिस्पर्धकांच्या तुलनेत टिकवून ठेवण्याच्या क्षमतेचे मूल्यांकन करण्यासाठी या अंदाजित आकडेवारीवर लक्ष ठेवून असतात.

पुढील लक्षणीय बाबी

जरी हे अंदाजित आकडे वाढीचे चित्र दर्शवतात, तरी आगामी तिमाहीचे आर्थिक निकाल गुंतवणूकदारांसाठी मुख्य लक्ष असतील. यामध्ये बँकेचा निव्वळ व्याज मार्जिन (Net Interest Margin - NIM) आणि मालमत्तेची गुणवत्ता (asset quality), विशेषतः नॉन-परफॉर्मिंग ॲसेट्स (NPAs) किंवा स्लिपेजमधील (slippages) कोणताही बदल यावर लक्ष केंद्रित केले जाईल. तसेच, ठेवींच्या वाढीची शाश्वतता आणि व्याजदरातील बदलांचा बँकेच्या खर्चावर होणारा परिणाम यावर व्यवस्थापनाचे भाष्य महत्त्वाचे ठरेल.