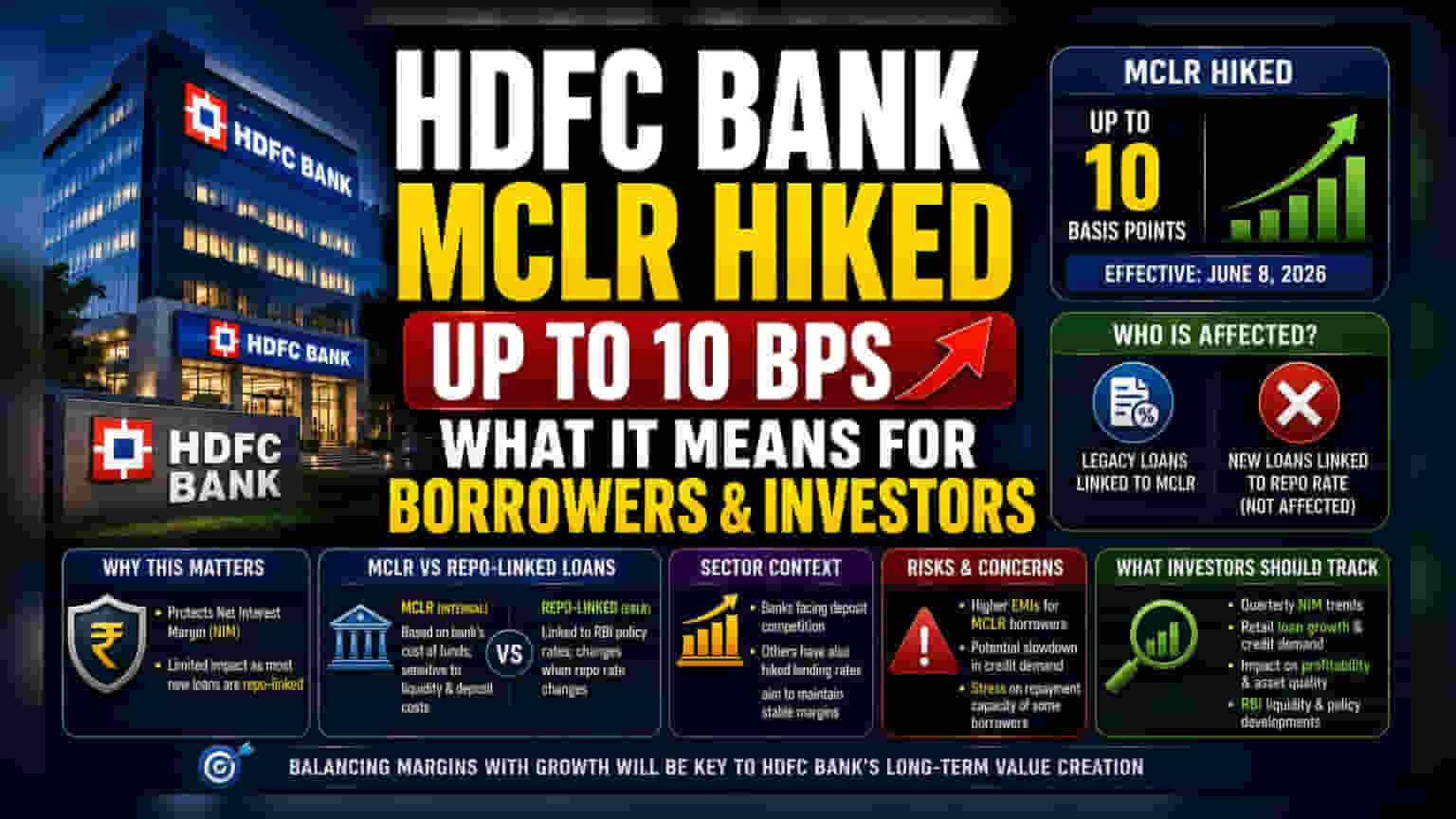

काय झाले?

HDFC Bank ने विविध मुदतींसाठी त्यांच्या MCLR (Marginal Cost of Funds-based Lending Rate) मध्ये 10 बेसिस पॉईंट्स पर्यंत वाढ केली आहे. हा बदल 8 जून 2026 पासून लागू झाला आहे, याचा अर्थ विशिष्ट कर्ज उत्पादनांवरील व्याजदरात वाढ होईल. बँकेकडून वेळोवेळी MCLR चा आढावा घेतला जातो, जेणेकरून निधीची अंतर्गत किंमत आणि बँकिंग प्रणालीतील तरलतेची स्थिती यानुसार दर निश्चित करता येतील.

गुंतवणूकदारांसाठी हे का महत्त्वाचे आहे?

भागधारक (Shareholders) आणि बाजारातील निरीक्षकांसाठी, हा निर्णय बँकेच्या नेट इंटरेस्ट मार्जिन (NIM) व्यवस्थापनाचे प्रतिबिंब आहे. NIM हे कर्जदारांसाठी एक महत्त्वाचे नफा मोजमाप आहे. जेव्हा बँकांना ठेवींसाठी स्पर्धा करावी लागते किंवा तरलतेत बदल दिसतो, तेव्हा ते आपल्या व्याज उत्पन्नाचे संरक्षण करण्यासाठी कर्जदरात बदल करू शकतात. विशेषतः, हा बदल जुन्या कर्ज खात्यांसाठी आहे, कारण भारतीय बँकिंग प्रणालीतील बहुतांश नवीन रिटेल कर्जे आता MCLR ऐवजी रेपो रेटसारख्या बाह्य बेंचमार्कशी जोडलेली आहेत. त्यामुळे, बँकेच्या एकूण कर्ज पोर्टफोलिओवर याचा तात्काळ परिणाम जुन्या MCLR चौकटीत असलेल्या कर्जदारांपुरताच मर्यादित राहील.

कर्ज दराचा बेंचमार्क समजून घेणे

गुंतवणूकदारांसाठी सध्या वापरात असलेल्या कर्ज दराच्या दोन मुख्य प्रणालींमधील फरक समजून घेणे महत्त्वाचे आहे. MCLR हा एक अंतर्गत बेंचमार्क आहे, ज्यामध्ये बँकेच्या निधीची किंमत विचारात घेतली जाते. हा अंतर्गत असल्यामुळे, तो बँकेची तरलता (liquidity) आणि ठेवींच्या किमतींना अधिक संवेदनशील असतो. याउलट, एक्सटर्नल बेंचमार्क लेंडिंग रेट (EBLR) शी जोडलेली कर्जे थेट रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) धोरणात्मक दरांशी जोडलेली असतात. याचा अर्थ, MCLR-लिंक्ड कर्जांवरील वाढीव हप्त्यांमध्ये (EMIs) किंवा कर्ज मुदतीत बदल होईल, परंतु नवीन, रेपो-लिंक्ड कर्जे घेतलेल्यांवर या बदलाचा थेट परिणाम होणार नाही.

सेक्टर आणि स्पर्धात्मक संदर्भ

कर्ज दरांचे हे समायोजन केवळ HDFC Bank पुरते मर्यादित नाही, तर भारतीय बँकिंग क्षेत्रातील एका व्यापक ट्रेंडचा भाग आहे. अनेक बँका अशा काळातून जात आहेत जिथे ठेवींची वाढ (deposit growth) हे प्रमुख प्राधान्य आहे. जेव्हा बँकांना ठेवी आकर्षित करण्यासाठी दबाव जाणवतो, तेव्हा निधीची किंमत वाढू शकते. अशा परिस्थितीत, नफा मार्जिन टिकवून ठेवण्यासाठी कर्जदार त्यांच्या बेंचमार्क दरात वाढ करतात. इतर मोठ्या बँकांनीही अलीकडील काळात निधी मिळवण्यासाठी येणाऱ्या खर्चाशी जुळवून घेण्यासाठी असेच उपाय योजले आहेत.

धोके आणि चिंता

व्याजदर वाढवल्याने नफा मार्जिनचे संरक्षण होत असले तरी, त्यात व्यवसायाचे धोके देखील आहेत. गुंतवणूकदारांसाठी मुख्य चिंता ही आहे की कर्जाचा वाढलेला खर्च कर्जाची मागणी कमी करू शकतो का. जर कर्जदर खूप वेगाने वाढले किंवा जास्त काळ उच्च राहिले, तर रिटेल आणि कॉर्पोरेट कर्जदार नवीन कर्ज अर्ज पुढे ढकलू शकतात किंवा पर्यायी वित्तपुरवठा पर्याय शोधू शकतात. याव्यतिरिक्त, सतत उच्च व्याजदर काही असुरक्षित कर्जदार गटांच्या परतफेड क्षमतेवर ताण निर्माण करू शकतात. गुंतवणूकदारांनी हे लक्षात घेतले पाहिजे की बँकेला निधी खर्च पुढे ढकलून आपले मार्जिन संरक्षित करणे आणि कर्जाच्या पुस्तकात निरोगी वाढ सुनिश्चित करण्यासाठी स्पर्धात्मक दर राखणे, यात समतोल साधणे आवश्यक आहे.

गुंतवणूकदारांनी काय ट्रॅक करावे?

पुढे, गुंतवणूकदारांसाठी मुख्य गोष्ट म्हणजे बँकेच्या NIMs बद्दलची तिमाही कामगिरी पाहणे. ठेवींच्या स्पर्धेच्या पार्श्वभूमीवर या समायोजनांमुळे नफा किती प्रभावीपणे सुरक्षित राहतो, हे भागधारक पाहतील. याव्यतिरिक्त, कर्जाची मागणी आणि रिटेल कर्ज पुस्तकाच्या एकूण वाढीबद्दल बँकेच्या टिप्पण्यांवर लक्ष ठेवणे महत्त्वाचे ठरेल. जर बँकेने या दर समायोजनांनंतरही मजबूत कर्ज वाढ कायम ठेवली, तर ते बाजारात एक भक्कम स्थिती दर्शवेल. RBI द्वारे भविष्यात कर्जाचे बेंचमार्क किंवा तरलता व्यवस्थापन धोरणांमध्ये कोणतेही बदल झाल्यास त्यावर लक्ष ठेवल्यास बँकेच्या भविष्यातील दर निर्णयांना आवश्यक संदर्भ मिळेल.