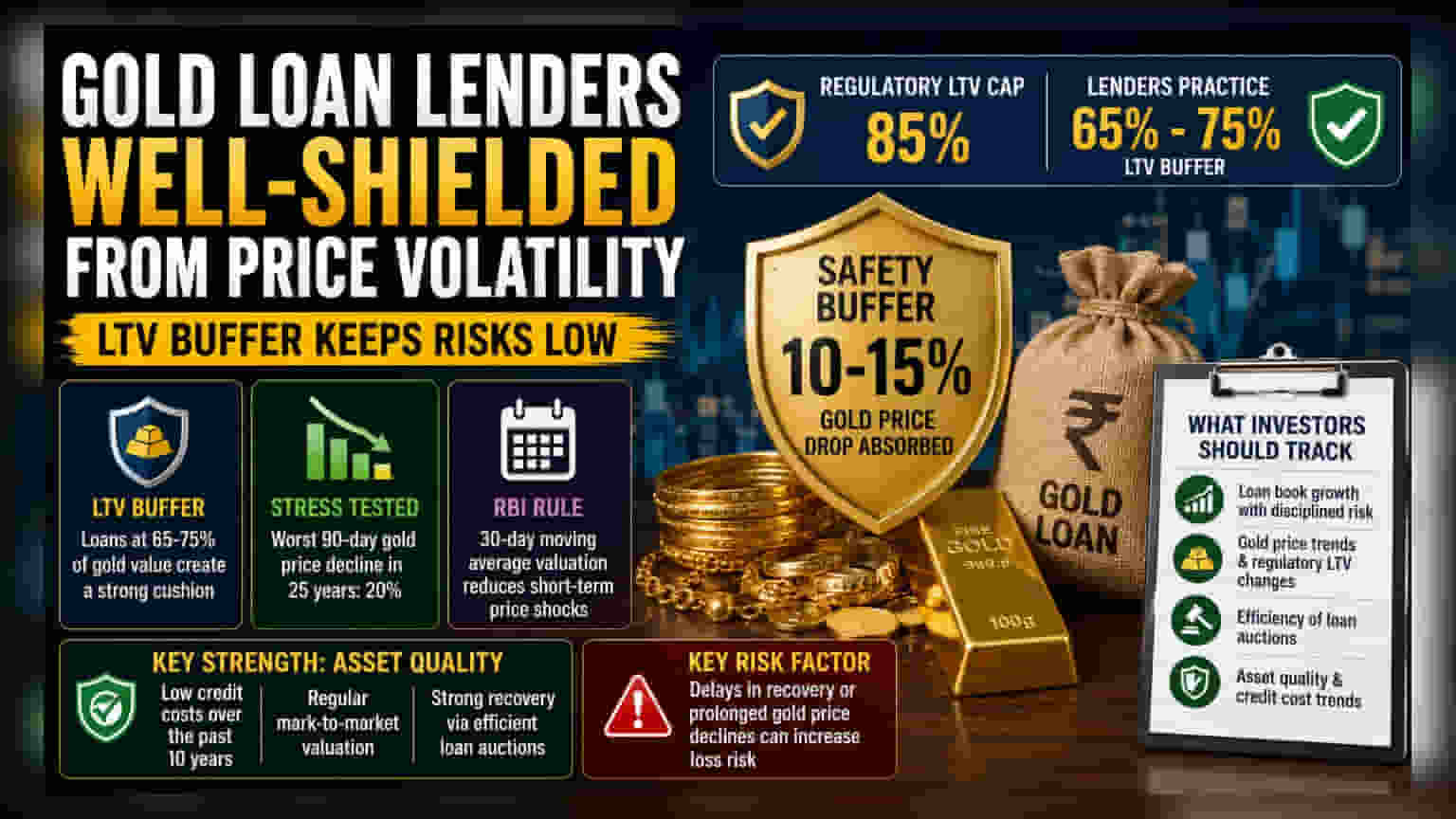

भारतातील सोने तारण कर्ज (Gold Loan) देणाऱ्या कंपन्या सोन्याचे दर कोसळले तरी सुरक्षित आहेत, असे एका नव्या Crisil Ratings रिपोर्टमध्ये म्हटले आहे. नियमांनुसार कर्ज-ते-मूल्य (LTV) मर्यादा वाढवून 85% केली असली तरी, कंपन्यांनी अजूनही 65-75% इतकीच LTV ठेवल्याने मोठे नुकसान टाळता येते.

काय घडले?

Crisil Ratings च्या एका ताज्या अहवालानुसार, देशातील सोने तारण कर्ज (Gold Loan) देणाऱ्या कंपन्या सोन्याच्या किमतीतील अस्थिरतेमुळे (Volatility) येणाऱ्या धोक्यांपासून चांगल्या प्रकारे संरक्षित आहेत. नियामक मंडळाने अलीकडेच कर्ज-ते-मूल्य (Loan-to-Value - LTV) मर्यादा 85% पर्यंत वाढवली असली तरी, कर्जदार कंपन्या अजूनही अधिक सावध धोरणे (Conservative Practices) अवलंबत आहेत. या कंपन्या सामान्यतः सोन्याच्या मूल्याच्या 65% ते 75% पर्यंतच कर्ज देत आहेत. सोन्याचे दर अचानक कमी झाल्यास ही तफावत (Gap) कर्जदारांसाठी एक सुरक्षा कवच (Safety Cushion) म्हणून काम करते.

LTV बफरचे महत्त्व

गुंतवणूकदारांसाठी, या कंपन्यांची मालमत्तेची गुणवत्ता (Asset Quality) हा कणा आहे. जेव्हा ग्राहक सोन्यावर कर्ज घेतो, तेव्हा कर्जदार सोन्याच्या बाजार मूल्यावर आधारित कर्जाची रक्कम ठरवतो. मूल्याच्या फक्त 65-75% कर्ज देऊन, कर्जदार एक 'बफर' तयार करतो. याचा अर्थ, सोन्याचे दर 10% किंवा 15% ने घसरले तरी, तारण (Collateral) असलेले सोने कर्जाच्या रकमेपेक्षा जास्त मूल्याचे राहते.

Crisil च्या विश्लेषणानुसार, ज्यामध्ये 25 वर्षांच्या दैनिक सोन्याच्या किमतींचा अभ्यास करण्यात आला, मार्केटमध्ये मोठी घसरण झाली तरी 90 दिवसांच्या कालावधीत सोन्याच्या दरात जास्तीत जास्त 20% ची घसरण झाली होती. भारतीय रिझर्व्ह बँकेने (RBI) अनिवार्य केलेल्या पद्धतीनुसार, कर्जदार सोने मूल्यांकनासाठी 30-दिवसांच्या सरासरीचा (30-day moving average) वापर करतात, त्यामुळे त्यांना सोन्याच्या दरातील अल्पकालीन धक्क्यांचा (Short-term shocks) कमी फटका बसतो.

धोक्याचा घटक

जरी हे क्षेत्र साधारणपणे सुरक्षित असले तरी, व्यवसाय मॉडेलला धोका पूर्णपणे नाहीसा होत नाही. सोने तारण कर्ज देणाऱ्या कंपन्यांसमोरील मुख्य आव्हान वेळेवर कर्जाची वसुली (Recovery) करणे हे आहे. जर कर्जदार कर्ज फेडण्यात अयशस्वी ठरला, तर कंपनीला थकीत रक्कम वसूल करण्यासाठी गहाण ठेवलेले सोने लिलाव (Auction) करावे लागते. या प्रक्रियेची प्रभावीता कंपनी किती लवकर आणि अचूकपणे सोन्याचे मूल्यमापन करू शकते आणि लिलाव पूर्ण करू शकते यावर अवलंबून असते. जर सोन्याचे दर कोसळले आणि दीर्घकाळ कमी राहिले, किंवा लिलाव प्रक्रियेस विलंब झाला, तर वैयक्तिक कर्जावरील नुकसानीचा धोका वाढतो.

क्षेत्राचा आणि व्यवसायाचा संदर्भ

या क्षेत्रातील कंपन्या, जसे की Muthoot Finance आणि Manappuram Finance, यांनी अलिकडच्या वर्षांत त्यांच्या कर्ज पुस्तकांचा (Loan Books) लक्षणीय विस्तार केला आहे. जोखीम व्यवस्थापित करण्याची त्यांची क्षमता त्यांच्या आर्थिक स्थिरतेतील एक महत्त्वाचा घटक ठरली आहे. गेल्या दशकात, क्रेडिट खर्च (Credit Costs - बुडीत कर्जांसाठी बाजूला ठेवलेली रक्कम) कमी राहिला आहे. हे यश मोठ्या प्रमाणावर नियमित मार्क-टू-मार्केट मूल्यांकन (Mark-to-market valuations) यामुळे आहे, जिथे कर्जदार वारंवार सोन्याच्या तारण मूल्याची चालू बाजार दरांशी तुलना करतात.

गुंतवणूकदारांनी काय पाहावे?

भविष्यात, सोने तारण कर्ज कंपन्यांची कामगिरी काही प्रमुख घटकांवर अवलंबून असेल. गुंतवणूकदारांनी त्यांच्या कर्ज पोर्टफोलिओच्या वाढीवर लक्ष ठेवले पाहिजे, कारण कंपन्या कठोर जोखीम नियंत्रणासह उच्च वाढीचे संतुलन साधण्याचा प्रयत्न करतील. याव्यतिरिक्त, सोन्याच्या किमतीतील ट्रेंडमध्ये कोणताही महत्त्वपूर्ण बदल किंवा नियामक LTV धोरणांमधील बदल महत्त्वाचे ठरतील. शेवटी, किंमत दबावाच्या काळात या कंपन्या कर्ज लिलाव किती प्रभावीपणे हाताळतात यावर लक्ष ठेवल्यास त्यांच्या कार्यात्मक सामर्थ्याची (Operational Strength) अंतर्दृष्टी मिळेल.