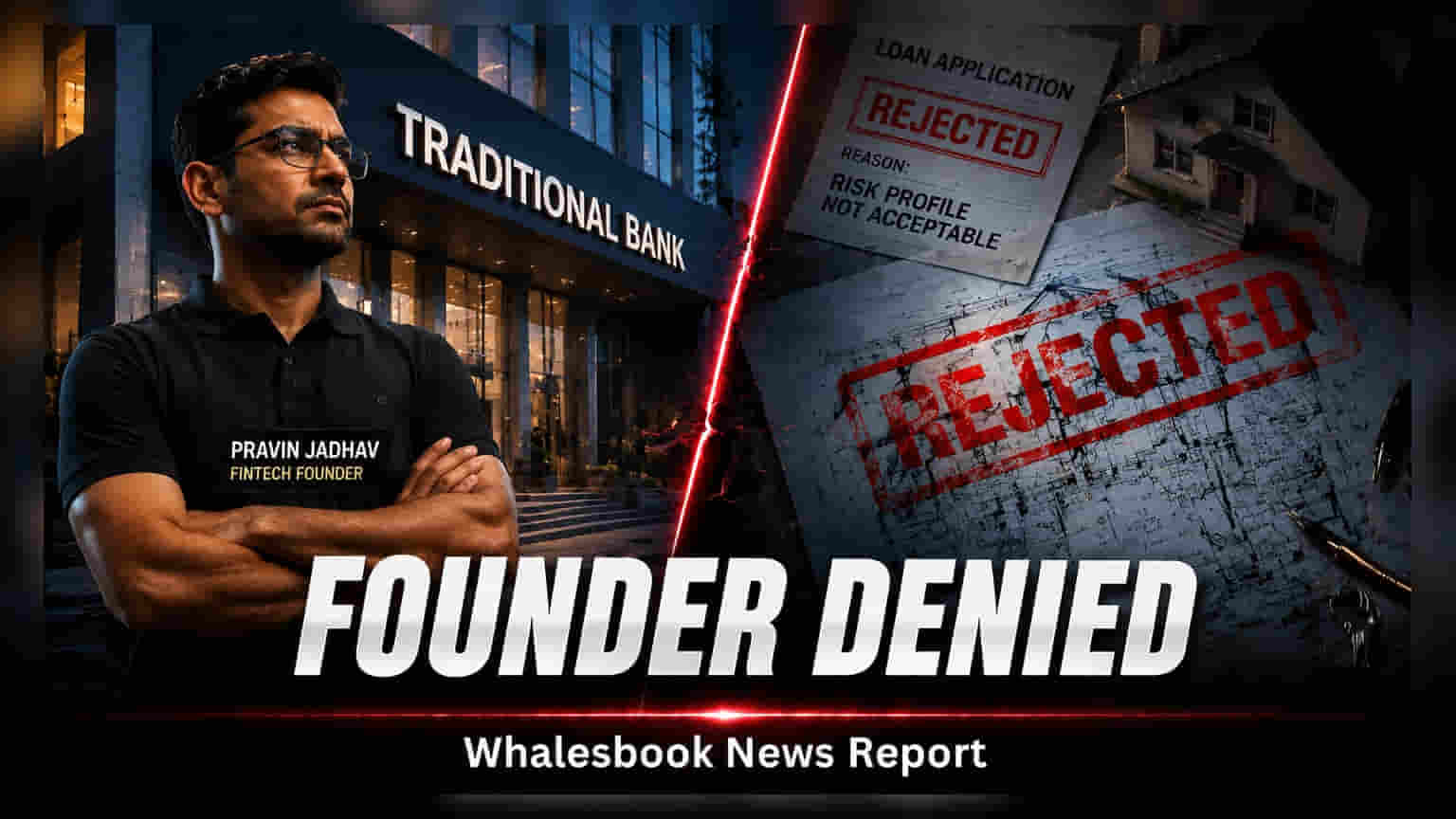

Raise Financial Services चे संस्थापक प्रवीण जाधव, ज्यांच्या कंपनीचे मूल्यांकन $1.2 अब्ज आहे, त्यांना एका खासगी बँकेने होम लोन अर्ज फेटाळला आहे. 800 CIBIL स्कोर आणि मोठी मालमत्ता असूनही, बँकेने त्यांना स्टार्टअप संस्थापक म्हणून 'हाय-रिस्क' श्रेणीत टाकले.

एका टेक उद्योजकाची आपबीती

मुंबईस्थित Raise Financial Services चे संस्थापक आणि CEO प्रवीण जाधव यांनी नुकतेच सांगितले की, एका मोठ्या खासगी बँकेने त्यांना होम लोन देण्यास नकार दिला आहे. विशेष म्हणजे, त्या बँकेसोबत त्यांचे 25 वर्षांचे जुने संबंध आहेत, त्यांचा CIBIL स्कोर 800 आहे आणि त्यांच्याकडे पुरेशी मालमत्ता देखील आहे. तरीही, बँकेने त्यांना संस्थापक (Founder) म्हणून 'हाय-रिस्क' श्रेणीत टाकले.

उद्योजकांना येणाऱ्या अडचणी

हा प्रकार पारंपरिक बँकिंग धोरणे आणि स्टार्टअप इकोसिस्टम यांच्यातील तणाव दर्शवतो. बँक सहसा नोकरदार वर्गाच्या स्थिर उत्पन्नावर आधारित कर्जाची परतफेड क्षमता तपासते. मात्र, स्टार्टअप संस्थापकांची कमाई ही कंपनीच्या वाढीवर, इक्विटीवर किंवा भविष्यातील डीलवर अवलंबून असते. त्यामुळे, जास्त वैयक्तिक संपत्ती असूनही, बँक त्यांना पारंपरिक नोकरदारांपेक्षा जास्त जोखमीचे मानते. जाधव यांनी यावर आश्चर्य व्यक्त केले की, याच बँकेत त्यांचे जे कर्मचारी स्थिर पगारावर आहेत, त्यांना कदाचित कर्ज मिळवण्यासाठी कमी अडचणी आल्या असतील.

बँकेचे तर्कशास्त्र

बँकांच्या दृष्टीने, संस्थापकांच्या प्रोफाइलकडे वेगळ्या पद्धतीने पाहण्याचे काही तांत्रिक कारण असू शकते. काही आर्थिक विश्लेषकांच्या मते, बँकांना दीर्घकाळ व्याज उत्पन्न मिळवणे महत्त्वाचे असते. एखादा संस्थापक ज्याला कंपनीच्या विक्रीतून किंवा फंडिंग राऊंडमधून मोठी रक्कम मिळते, तो 30 वर्षांचे होम लोन काही वर्षांतच फेडू शकतो. यामुळे बँकेचे अपेक्षित व्याज उत्पन्न कमी होते. हा बँक आणि उद्योजक यांच्यातील उत्पन्नाच्या मॉडेलमधील फरक संस्थापकांसाठी कर्जाच्या प्रक्रियेत अडथळा ठरतो.

कंपनीची पार्श्वभूमी

Raise Financial Services ने ऑक्टोबर 2025 मध्ये $120 दशलक्षच्या Series B फंडिंग राऊंडनंतर अंदाजे $1.2 अब्जचे मूल्यांकन गाठले होते. Hornbill Capital ने या फंडिंग राऊंडचे नेतृत्व केले होते. ही कंपनी Dhan या प्लॅटफॉर्मद्वारे शेअर ट्रेडिंग आणि गुंतवणुकीच्या सेवा पुरवते. हा प्रकार भारतीय स्टार्टअप इकोसिस्टमची वाढ लक्षात घेता, बँकांना भविष्यात त्यांच्या क्रेडिट मूल्यांकन पद्धती कशा बदलाव्या लागतील, याचा एक इशारा आहे.