काय घडले?

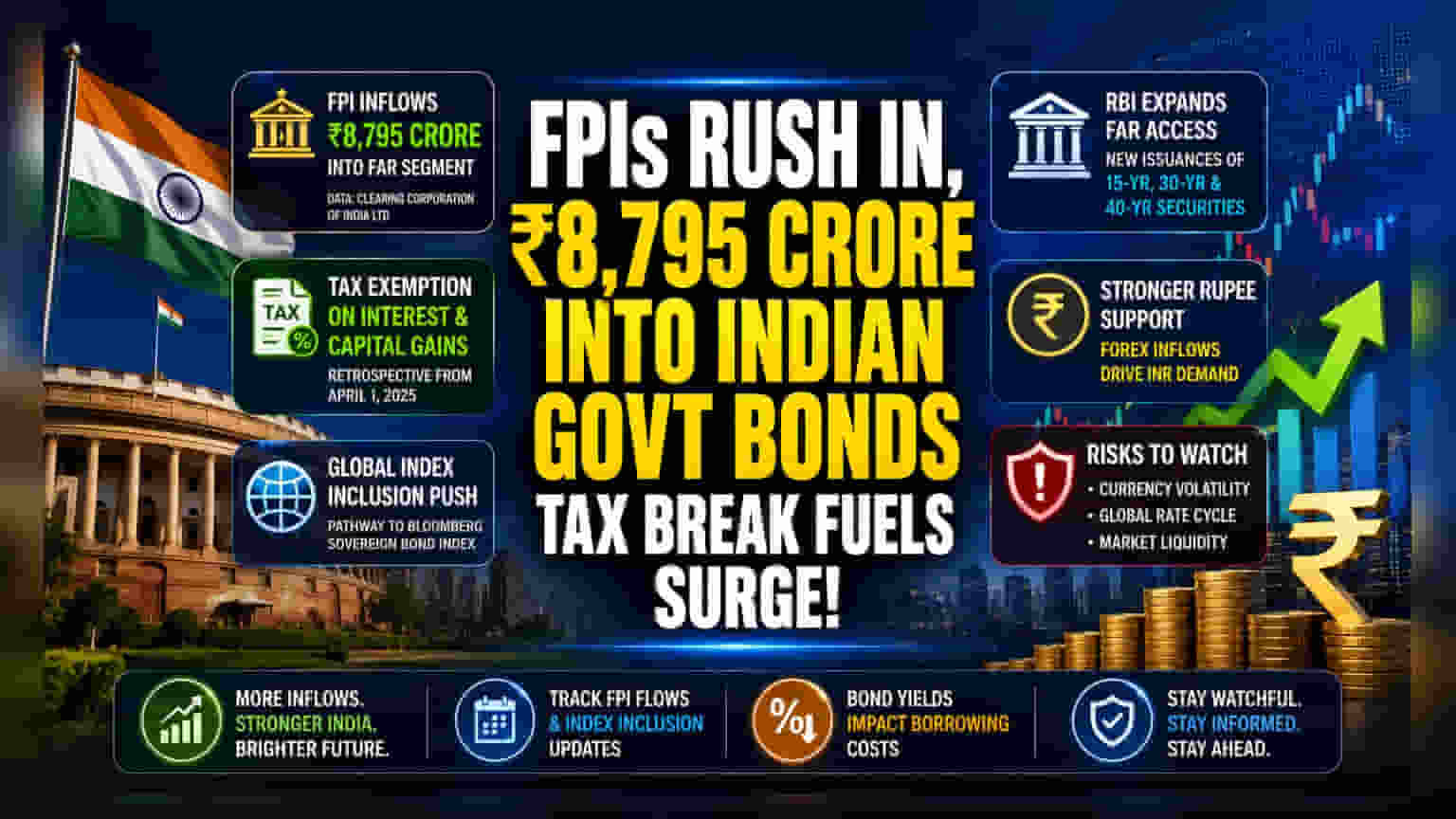

Foreign portfolio investors (FPIs) यांनी भारतीय सरकारी बॉण्ड्समधील (Government Bonds) आपली गुंतवणूक लक्षणीयरीत्या वाढवली आहे. Fully Accessible Route (FAR) सेगमेंटमध्ये त्यांनी अंदाजे ₹8,795 कोटींची गुंतवणूक केली आहे. हा भांडवली ओघ 5 जून 2026 रोजी जारी करण्यात आलेल्या सरकारी अध्यादेशानंतर आला आहे. या अध्यादेशानुसार, 1 एप्रिल 2025 पासून लागू होणाऱ्या विशिष्ट रोख्यांवरील व्याज उत्पन्न (Interest Income) आणि भांडवली नफ्यावर (Capital Gains) कर सूट देण्यात आली आहे. Clearing Corporation of India Ltd. च्या डेटानुसार, गुंतवणुकीच्या भावनांमधील हा सकारात्मक बदल स्पष्टपणे दिसून येत आहे.

गुंतवणूकदारांसाठी याचे महत्त्व काय?

या करातील सूटचा थेट फायदा जागतिक गुंतवणूकदारांना होणार आहे. पूर्वी या गुंतवणुकींवर 12.5% चा दीर्घकालीन भांडवली नफा कर (Long-term Capital Gains Tax) आणि व्याजावर 20% चा विदहोल्डिंग टॅक्स (Withholding Tax) लागू होता. हे कर काढून टाकल्यामुळे, परदेशी गुंतवणूकदारांना घरी घेऊन जाणाऱ्या निव्वळ परताव्यामध्ये (Net Yield) वाढ झाली आहे. जेव्हा निव्वळ परतावा वाढतो, तेव्हा इतर विकसनशील बाजारपेठांमधील (Emerging Markets) समान कर्ज साधनांच्या (Debt Instruments) तुलनेत ही मालमत्ता अधिक आकर्षक बनते.

जागतिक समावेशनाचे धोरणात्मक उद्दिष्ट

या उपायांमागील एक मुख्य उद्दिष्ट म्हणजे भारताला प्रमुख जागतिक सार्वभौम बॉण्ड निर्देशांकांमध्ये (Global Sovereign Bond Indices), जसे की ब्लूमबर्ग सार्वभौम बॉण्ड इंडेक्समध्ये (Bloomberg Sovereign Bond Index), समाविष्ट करणे हा आहे. इंडेक्समध्ये समाविष्ट होणे हे एक मोठे यश आहे, कारण यामुळे निष्क्रिय जागतिक फंड्स (Passive Global Funds)—जे हे इंडेक्स स्वयंचलितपणे ट्रॅक करतात—त्यांना भारतीय बॉण्ड्समध्ये त्यांच्या भांडवलाचा काही भाग गुंतवणे भाग पडते. यामुळे सरकारसाठी भांडवलाचा एक स्थिर, दीर्घकालीन स्रोत निर्माण होतो, जो वित्तीय तूट (Fiscal Deficit) भरून काढण्यास मदत करतो.

RBI ने वाढवला पर्याय

रिझर्व्ह बँक ऑफ इंडियाने (RBI) देखील हे बॉण्ड्स अधिक आकर्षक बनवण्यासाठी पावले उचलली आहेत. आपल्या अलीकडील धोरणात, मध्यवर्ती बँकेने FAR अंतर्गत उपलब्ध असलेल्या रोख्यांची श्रेणी (Range of Securities) वाढवली आहे. आता जागतिक गुंतवणूकदार 15-वर्षांच्या, 30-वर्षांच्या आणि 40-वर्षांच्या सरकारी रोख्यांच्या नवीन इश्यूमध्ये (New Issuances) प्रवेश करू शकतात. या दीर्घकालीन बॉण्ड्समध्ये प्रवेशाची परवानगी देऊन, RBI परदेशातील पेन्शन फंड्स (Pension Funds) आणि विमा कंपन्यांना (Insurance Companies) आकर्षित करत आहे, जे साधारणपणे दीर्घकालीन, स्थिर कर्ज साधनांना प्राधान्य देतात.

गुंतवणूकदार हे कसे पाहू शकतात?

गुंतवणूकदारांच्या दृष्टिकोनातून, या घडामोडी भारतीय रुपयासाठी (Indian Rupee) सकारात्मक संकेत आहेत. जेव्हा परदेशी गुंतवणूकदार भारतीय बॉण्ड्स खरेदी करतात, तेव्हा त्यांना परकीय चलन रुपयामध्ये रूपांतरित करावे लागते, ज्यामुळे स्थानिक चलनाची मागणी वाढते. हे अमेरिकन डॉलरच्या तुलनेत रुपयासाठी एक आश्वासक घटक म्हणून कार्य करू शकते. तथापि, याचे फायदे एकतर्फी नाहीत. बाजाराचे लक्ष असेल की या गुंतवणुकीचा बँकिंग प्रणालीतील (Banking System) एकूण तरलतेवर (Liquidity) काय परिणाम होतो.

संभाव्य धोके आणि आव्हाने

जरी ही गुंतवणूक सकारात्मक चिन्ह असले तरी, गुंतवणूकदारांनी कर्ज बाजारातील (Debt Markets) अंगभूत धोक्यांबद्दल जागरूक असले पाहिजे. चलनातील अस्थिरता (Currency Volatility) हा एक महत्त्वाचा घटक आहे; जर रुपया डॉलरच्या तुलनेत लक्षणीयरीत्या कमकुवत झाला, तर तो परदेशी गुंतवणूकदारांच्या नफ्याला कमी करू शकतो, ज्यामुळे संभाव्यतः भांडवल बाहेर जाऊ शकते. याव्यतिरिक्त, भारतीय बॉण्ड बाजार अजूनही जागतिक व्याज दरांच्या चक्रावर (Global Interest Rate Cycle) अवलंबून आहे. जर अमेरिकेच्या फेडरल रिझर्व्ह (US Federal Reserve) सारख्या विकसित बाजारपेठांमधील मध्यवर्ती बँकांनी व्याजदर जास्त काळ उच्च ठेवले, तर ते स्थानिक कर सवलतींना न जुमानता भारतासह विकसनशील बाजारांमधून भांडवल खेचू शकतात.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

पुढे, या FPI गुंतवणुकीचा वेग आणि आगामी तिमाहीत ते टिकून राहतील की नाही यावर लक्ष ठेवणे महत्त्वाचे ठरेल. गुंतवणूकदारांनी जागतिक बॉण्ड निर्देशांकांमध्ये (Global Bond Indices) भारताचे वजन (Weightage) किंवा समावेशन स्थिती (Inclusion Status) याबाबतच्या कोणत्याही अद्यतनांचा मागोवा घ्यावा. याव्यतिरिक्त, बॉण्ड यील्ड्स (Bond Yields) एक गंभीर लक्ष क्षेत्र असेल; जर FPIs कडून मागणी खूप जास्त राहिली, तर ते बॉण्डच्या किमती वाढवू शकतात आणि यील्ड्स कमी करू शकतात, ज्यामुळे सरकारसाठी कर्जाचा खर्च प्रोफाइल (Borrowing Cost Profile) बदलेल.