काय घडलंय?

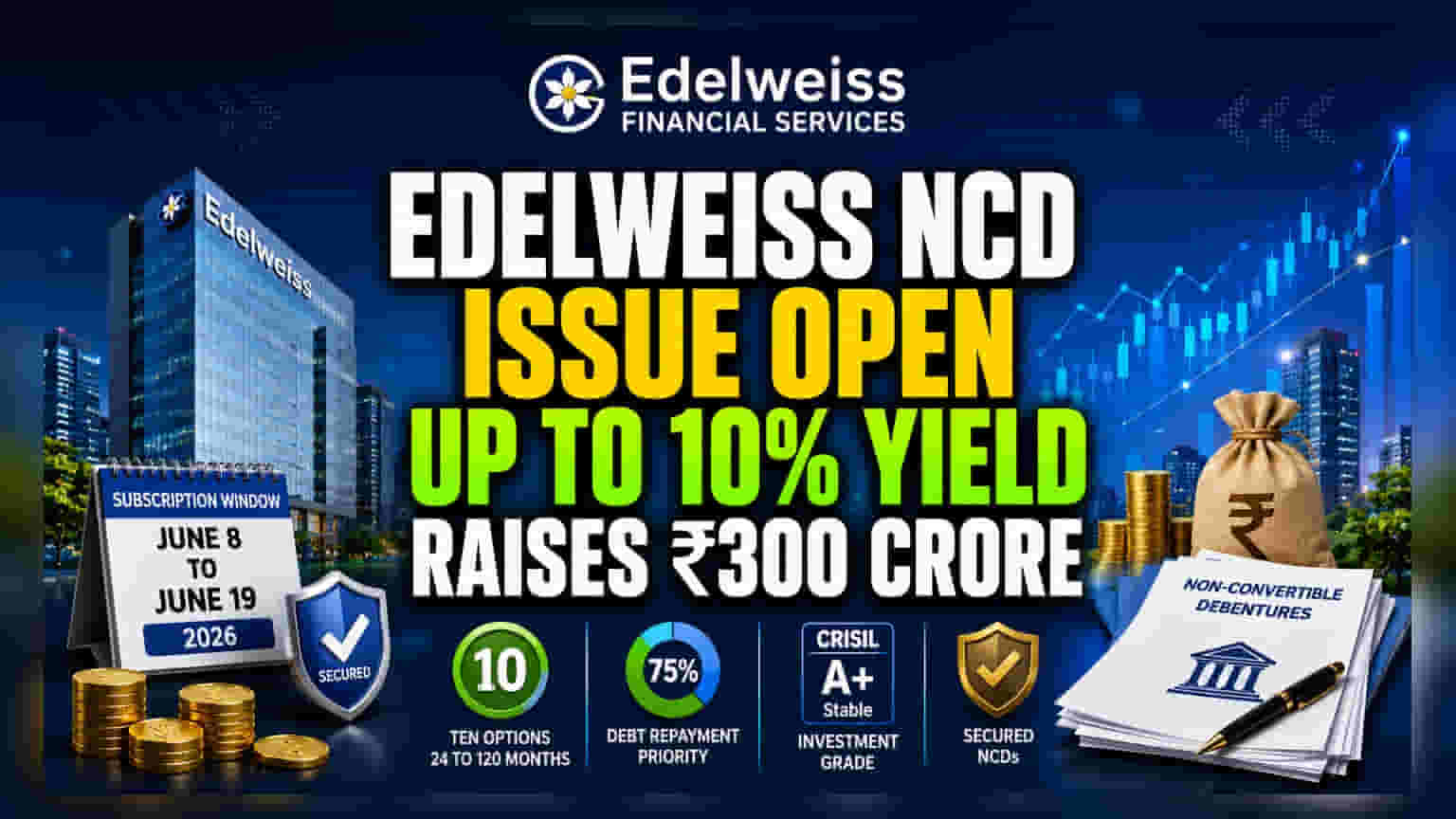

Edelweiss Financial Services ने ₹300 कोटी उभारण्यासाठी सुरक्षित नॉन-कन्व्हर्टिबल डिबेंचर (NCDs) चा पब्लिक इश्यू आणला आहे. हा इश्यू ८ जून रोजी सुरू झाला असून १९ जून २०२६ पर्यंत खुला राहील. कंपनी गुंतवणूकदारांना वेगवेगळ्या सिरीजवर वर्षाला १०% पर्यंत प्रभावी व्याजदर (Effective Annual Yield) देत आहे. गुंतवणूकदार २४ महिने ते १२० महिन्यांपर्यंतच्या १० वेगवेगळ्या मुदत योजनांमधून निवड करू शकतात. सुरुवातीला ₹150 कोटींचा बेस इश्यू आहे, पण मागणीनुसार कंपनी अतिरिक्त ₹150 कोटी पर्यंत रक्कम स्वीकारू शकते.

७५% कर्जफेडीचं महत्त्व

कंपनीने स्पष्ट केलं आहे की, उभारलेल्या रकमेपैकी किमान ७५% रक्कम जुनी कर्जं (मुद्दल आणि व्याज) फेडण्यासाठी वापरली जाईल. उर्वरित २५% रक्कम कंपनीच्या सामान्य व्यावसायिक कामांसाठी वापरली जाईल. गुंतवणूकदारांसाठी ही एक महत्त्वाची बाब आहे, कारण यातून दिसून येतं की कंपनी नवीन निधीचा वापर प्रामुख्याने जुनी देणी फेडण्यासाठी करत आहे. यामुळे कंपनीला लिक्विडिटी (Liquidity) राखण्यास आणि मागील जबाबदाऱ्या पूर्ण करण्यास मदत होईल. मात्र, याला नवीन विस्ताराऐवजी एक कर्ज व्यवस्थापन (Liability Management) प्रक्रिया म्हणून पाहावं.

क्रेडिट रेटिंगचा अर्थ

या NCDs ना CRISIL या रेटिंग एजन्सीने 'CRISIL A+/Stable' असं रेटिंग दिलं आहे. कॉर्पोरेट बॉण्ड्सच्या जगात क्रेडिट रेटिंग अत्यंत महत्त्वाचं असतं. 'AAA' रेटिंग सर्वात सुरक्षित मानलं जातं, तर 'A+' हे अजूनही इन्व्हेस्टमेंट ग्रेडमध्ये (Investment Grade) आहे, पण उच्च-रेटेड साधनांपेक्षा याचा धोका जास्त असतो. 'Stable' आउटलूक म्हणजे रेटिंग एजन्सीला कंपनीच्या क्रेडिट प्रोफाइलमध्ये सध्या तरी कोणताही बदल अपेक्षित नाही. गुंतवणूकदारांनी हे समजून घ्यावं की 'A+' रेटिंगमुळे उच्च-रेटेड बॉण्ड्सच्या तुलनेत डिफॉल्टचा (Default) मध्यम धोका आहे, आणि म्हणूनच अशा साधनांवर जास्त व्याजदर दिला जातो.

गुंतवणूकदारांसाठी काय?

उत्पन्नाच्या शोधात असलेल्या गुंतवणूकदारांसाठी १०% चा प्रभावी व्याजदर पारंपारिक फिक्स्ड डिपॉझिट्स किंवा सरकारी बचत योजनांपेक्षा आकर्षक वाटू शकतो. पण, हा परतावा नॉन-बँकिंग फायनान्शियल कंपनीच्या (NBFC) क्रेडिट रिस्कसह येतो. इथे परतावा आणि जारी करणाऱ्या कंपनीची पत (Credit Quality) यांच्यात समतोल साधावा लागतो. हे NCDs सुरक्षित (Secured) असल्यामुळे, कंपनीने मालमत्ता तारण ठेवली आहे, जी असुरक्षित कर्जांपेक्षा अधिक संरक्षण देते. गुंतवणूकदारांनी हे तपासलं पाहिजे की हा व्याजदर कंपनीच्या जोखीम प्रोफाइलसाठी पुरेसा आहे का, विशेषतः NBFCs व्याजदर आणि आर्थिक चक्रांमधील बदलांना संवेदनशील असतात.

व्यवसायाचा व्यापक संदर्भ

Edelweiss Financial Services चा व्यवसाय क्रेडिट, असेट मॅनेजमेंट आणि विमा यांसारख्या विविध क्षेत्रांमध्ये पसरलेला आहे. कंपनीची कर्जाची परतफेड करण्याची आणि पत टिकवून ठेवण्याची क्षमता या विभागांच्या कामगिरीवर अवलंबून असते. जेव्हा एखादी NBFC NCDs द्वारे निधी उभारते, तेव्हा ती पारंपारिक बँक कर्जांव्यतिरिक्त इतर निधी स्रोत शोधत असते. स्थिर रोख प्रवाह (Cash Flow) सुनिश्चित करण्यासाठी ही एक सामान्य पद्धत आहे.

गुंतवणूकदारांनी काय पाहावं?

इश्यूमध्ये स्वारस्य असलेल्यांनी काही गोष्टींवर लक्ष ठेवलं पाहिजे. पहिलं म्हणजे, कंपनीचे भविष्यातील क्रेडिट रेटिंग रिपोर्ट्स. कोणत्याही घसरणीमुळे (Downgrade) विद्यमान बॉण्डधारकांसाठी धोका वाढू शकतो. दुसरं, कंपनीचे तिमाही आर्थिक निकाल (Quarterly Financial Results) पाहावेत, जेणेकरून त्यांची नफा क्षमता आणि रोख प्रवाह कर्जाची परतफेड करण्यासाठी पुरेसा आहे की नाही हे कळेल. शेवटी, संपूर्ण NBFC क्षेत्राच्या आरोग्यावर लक्ष ठेवणं महत्त्वाचं आहे, कारण उद्योगातील आव्हाने, जसे की लिक्विडिटीची कमतरता किंवा नियामक बदल, कंपन्यांच्या कर्ज व्यवस्थापनावर परिणाम करू शकतात.