काय आहे हे इश्यू?

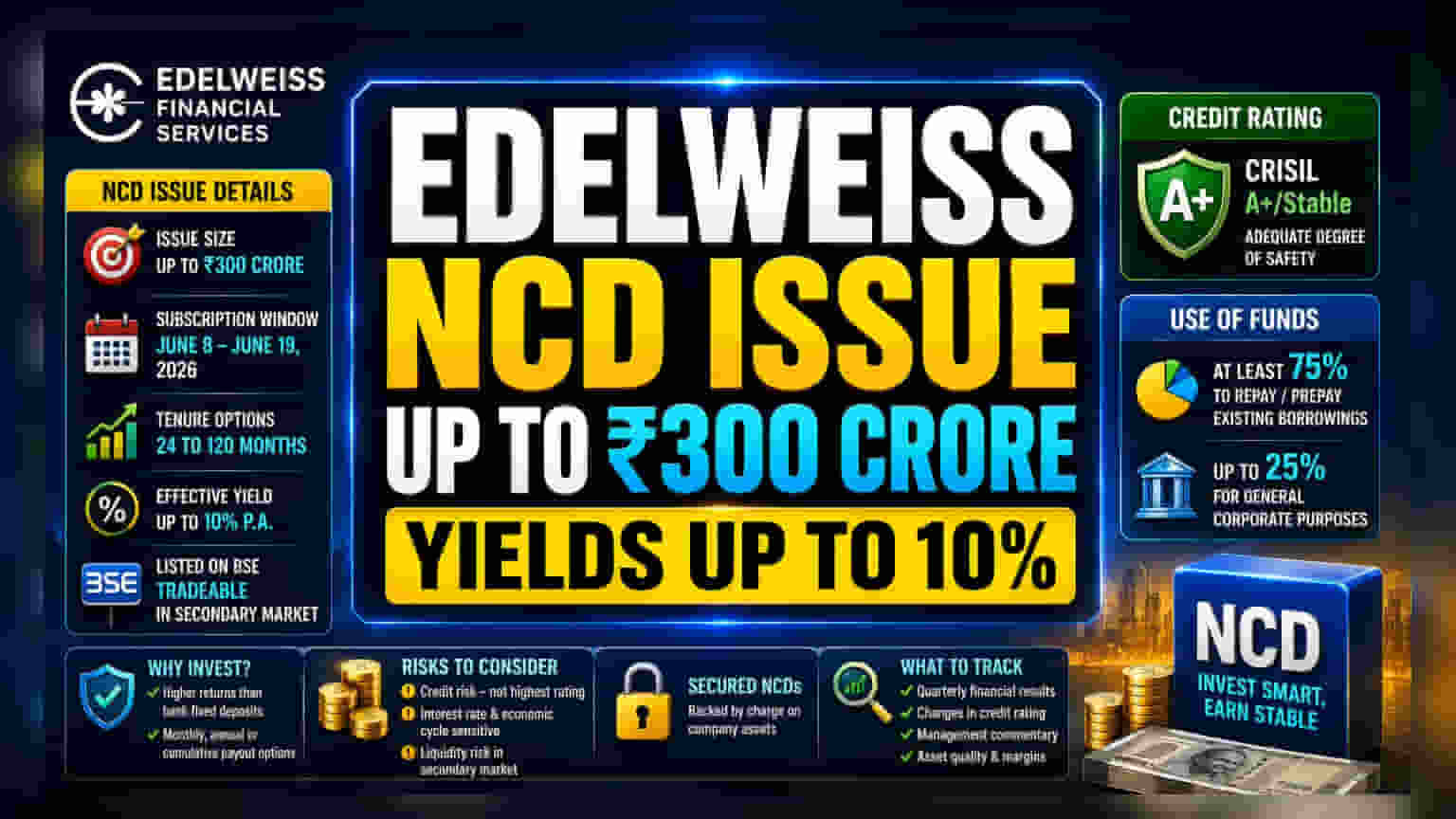

Edelweiss Financial Services Ltd (EFSL) ने ₹300 कोटींपर्यंत निधी उभारण्यासाठी सिक्युअर्ड, रिडीमेबल नॉन-कन्व्हर्टिबल डिबेंचर्स (NCDs) चा पब्लिक इश्यू सुरू केला आहे. या इश्यूचा बेस साईझ ₹150 कोटी आहे, आणि कंपनीला आणखी ₹150 कोटींचे ओव्हरसबस्क्रिप्शन (Oversubscription) स्वीकारण्याचा पर्याय आहे. सबस्क्रिप्शन 8 जून 2026 पासून सुरू झाले असून 19 जून 2026 पर्यंत चालू राहणार आहे, जोपर्यंत कंपनी लवकर बंद करत नाही.

गुंतवणूकदार 24 महिने ते 120 महिने अशा विविध टेन्योर (Tenure) असलेल्या NCDs मधून निवड करू शकतात. कंपनी 10% पर्यंत प्रभावी वार्षिक व्याजदर (Effective Annual Yield) देत आहे. हे NCDs BSE वर लिस्टेड (Listed) असतील, ज्यामुळे सेकंडरी मार्केटमध्ये (Secondary Market) त्यांची खरेदी-विक्री शक्य होईल.

गुंतवणूकदारांसाठी महत्त्वाचे काय?

फिक्स्ड इन्कम (Fixed Income) शोधणाऱ्यांसाठी, हे NCDs सामान्य बँक एफडीपेक्षा (FD) जास्त व्याजदर देतात. यामध्ये मासिक (Monthly), वार्षिक (Annual) आणि क्युम्युलेटिव्ह (Cumulative) व्याज भरण्याचे पर्याय उपलब्ध आहेत. पण, यामध्ये क्रेडिट रिस्क आहे. EFSL ही एक फायनान्शियल सर्व्हिसेस कंपनी असल्याने, व्याज आणि मुद्दल परत करण्याची क्षमता कंपनीच्या आर्थिक स्थितीवर आणि कर्ज व्यवस्थापनावर अवलंबून आहे.

क्रेडिट रेटिंग आणि सुरक्षितता

CRISIL रेटिंग्सने या NCDs ला 'CRISIL A+/Stable' असे रेटिंग दिले आहे. क्रेडिट रेटिंगच्या जगात, A+ रेटिंग म्हणजे आर्थिक जबाबदाऱ्या वेळेवर पूर्ण करण्याच्या दृष्टीने पुरेशी सुरक्षितता दर्शवते. मात्र, हे सर्वोच्च सुरक्षित रेटिंग नाही. AAA किंवा AA रेटिंग असलेल्या इन्स्ट्रुमेंट्समध्ये सामान्यतः A+ पेक्षा कमी क्रेडिट रिस्क असते.

गुंतवणूकदारांनी लक्षात घ्यावे की क्रेडिट रेटिंग्सचे नियमितपणे पुनरावलोकन केले जाते. जर कंपनीची आर्थिक स्थिती किंवा क्षेत्राची स्थिती बदलली, तर रेटिंगमध्ये बदल होऊ शकतो, ज्याचा NCDs च्या मार्केट किमतीवर परिणाम होऊ शकतो.

निधीचा वापर

Edelweiss Financial Services द्वारे उभारलेल्या पैशांपैकी किमान 75% रक्कम विद्यमान कर्ज फेडण्यासाठी (Repay/Prepay Borrowings) वापरली जाईल. उर्वरित 25% रक्कम सामान्य कॉर्पोरेट उद्देशांसाठी (General Corporate Purposes) वापरली जाईल. कर्ज फेडण्यासाठी निधी वापरणे हे नॉन-बँकिंग फायनान्शियल कंपनी (NBFC) साठी कर्ज खर्च व्यवस्थापित करण्यासाठी आणि चालू देयके पूर्ण करण्यासाठी पुरेसा लिक्विडिटी (Liquidity) सुनिश्चित करण्यासाठी एक सामान्य पद्धत आहे.

धोके आणि विचार करण्यासारख्या गोष्टी

हे NCDs सिक्युअर्ड असले तरी, डिफॉल्टच्या (Default) स्थितीत पैसे वसूल करण्याची प्रक्रिया वेळखाऊ आणि गुंतागुंतीची असू शकते. NBFCs व्याजदर आणि आर्थिक चक्रांना संवेदनशील असलेल्या क्षेत्रात काम करतात. जर कर्जाचे दर वाढले किंवा कंपनी ज्या कर्ज विभागात कार्यरत आहे तिथे तणाव निर्माण झाला, तर त्याच्या नफ्यावर परिणाम होऊ शकतो.

तसेच, हे इन्स्ट्रुमेंट्स एक्सचेंजवर लिस्टेड असले तरी, लिक्विडिटी (खरेदी-विक्रीची सुलभता) बदलू शकते. जर गुंतवणूकदाराला लवकर बाहेर पडायचे असेल, तर खरेदीदार सहज उपलब्ध नसतील आणि एक्सचेंजवरील किंमत व्याजदरातील ट्रेंडनुसार बदलू शकते.

गुंतवणूकदारांनी काय तपासावे?

या इश्यूमध्ये स्वारस्य असलेल्या गुंतवणूकदारांनी काही महत्त्वाच्या गोष्टींवर लक्ष ठेवावे. पहिले, कंपनीचे तिमाही आर्थिक निकाल (Quarterly Financial Results) पाहून स्थिर नफा आणि मालमत्तेची गुणवत्ता (Asset Quality) सुनिश्चित करावी. दुसरे, CRISIL द्वारे दिलेल्या क्रेडिट रेटिंगमधील बदलांबद्दल अपडेटेड रहावे. आणि तिसरे, कंपनीच्या कर्ज व्यवसायाबद्दल आणि विस्ताराच्या योजनांबद्दल व्यवस्थापनाच्या टिप्पणीचे निरीक्षण करावे. गुंतवणुकीच्या दीर्घकालीन सुरक्षिततेचे मूल्यांकन करण्यासाठी कंपनीचे कर्जाचे स्तर (Debt Levels) आणि निरोगी मार्जिन (Healthy Margins) राखण्यात यश समजून घेणे महत्त्वाचे ठरेल.