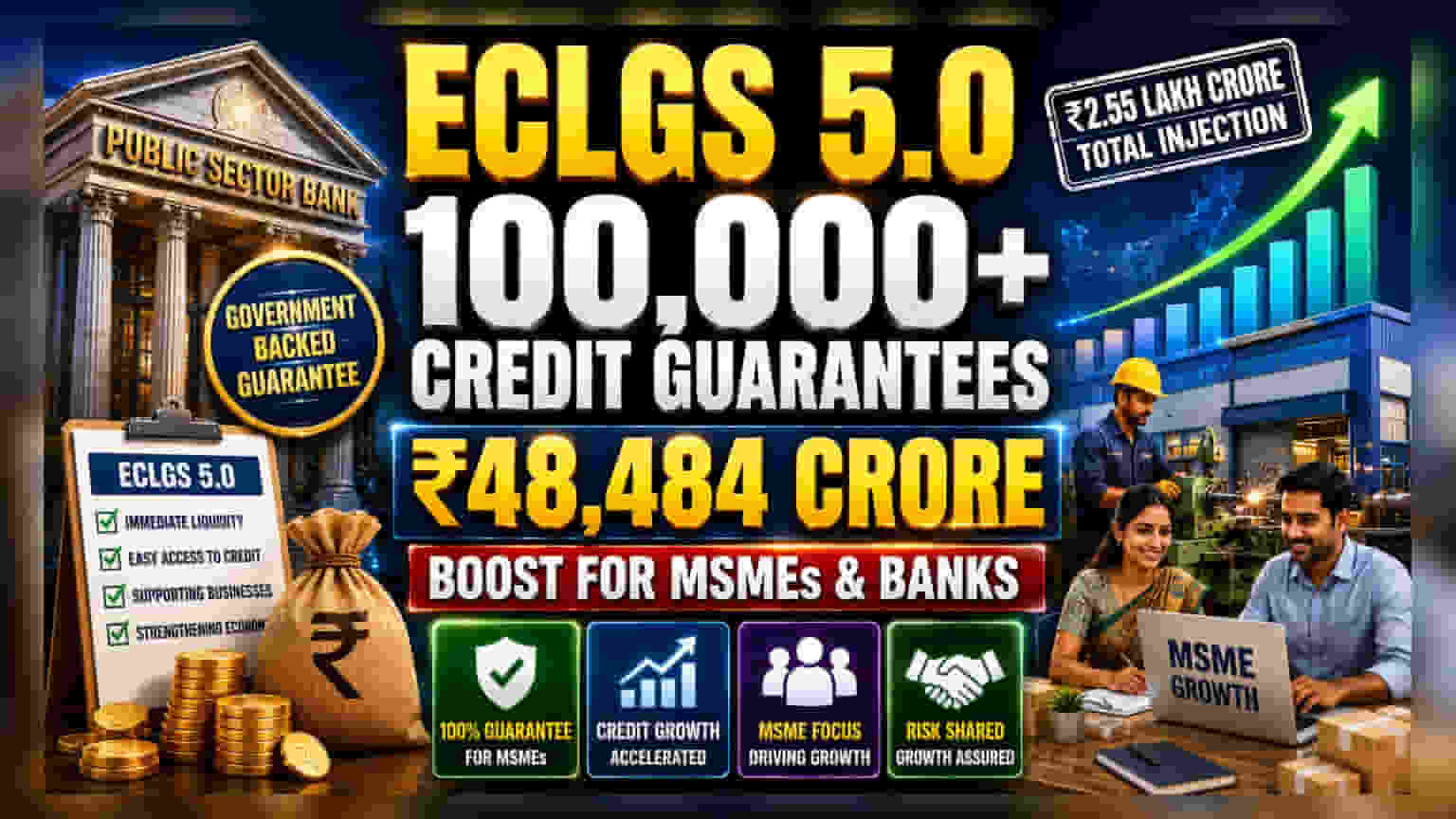

केंद्र सरकारच्या ECLGS 5.0 योजनेमुळे अर्थव्यवस्थेत वेगाने **₹48,484 कोटींहून** अधिक रक्कम पोहोचली आहे. सरकारी बँकांनी MSMEs ना (सूक्ष्म, लघु आणि मध्यम उद्योग) या योजनेअंतर्गत सर्वाधिक मदत केली आहे. या योजनेचा उद्देश बँकांसाठी कर्ज देण्याचा धोका कमी करून क्रेडिट ग्रोथला चालना देणे हा आहे.

काय घडले?

केंद्र सरकारच्या आपत्कालीन क्रेडिट लाइन हमी योजनेच्या (ECLGS) 5.0 ला पहिल्या महिन्यातच चांगला प्रतिसाद मिळाला आहे. बँकांनी 1,00,000 हून अधिक क्रेडिट गॅरंटी जारी केल्या असून, त्यांची एकूण रक्कम ₹48,484.26 कोटी झाली आहे. अर्थ मंत्रालयाने दिलेल्या माहितीनुसार, ही योजना आर्थिक अडचणीत असलेल्या व्यवसायांना तात्काळ लिक्विडिटी (liquidity) देण्यासाठी तयार करण्यात आली आहे. या कार्यक्रमाद्वारे भारतीय अर्थव्यवस्थेत एकूण ₹2.55 लाख कोटी ओतले जातील, जे गरजू व्यवसायांना खेळत्या भांडवलासाठी (working capital) मदत करतील.

बँकांसाठी हे का महत्त्वाचे आहे?

बँकिंग क्षेत्रातील गुंतवणूकदारांसाठी, विशेषतः सरकारी बँकांसाठी, ही एक महत्त्वपूर्ण घडामोड आहे. सूक्ष्म, लघु आणि मध्यम उद्योगांना (MSMEs) कर्ज देणे हे पारंपारिकरित्या जास्त जोखमीचे मानले जाते, कारण हे व्यवसाय आर्थिक चक्रांना लवकर बळी पडतात. मात्र, या योजनेद्वारे सरकार 100% MSME कर्जांसाठी आणि 90% गैर-MSME कर्जांसाठी हमी देत आहे. यामुळे बँकांसाठी कर्जाचा धोका लक्षणीयरीत्या कमी होतो. परिणामी, बँकांना वाढलेल्या जोखमीची चिंता न करता आपले कर्ज पुस्तक (loan books) वाढवता येते. सरकारी बँकांनी 96% गॅरंटींवर प्रक्रिया केली आहे, त्यामुळे त्यांना या रिस्क-शेअरिंग स्ट्रक्चरचा (risk-sharing structure) सर्वाधिक फायदा मिळत आहे.

MSME क्षेत्रावर लक्ष

या योजनेत MSME क्षेत्राला प्राधान्य देण्यात आले आहे, जे एकूण गॅरंटींच्या संख्येत 96% आणि एकूण मूल्याच्या 86% आहे. MSME क्षेत्र स्थानिक रोजगाराचे आणि उत्पादनाचे कणा आहे. अनेकदा त्यांना मोठी मालमत्ता तारण म्हणून ठेवता येत नसल्याने स्वस्त दरात कर्ज मिळण्यात अडचणी येतात. सरकारकडे धोका हस्तांतरित करून, ECLGS 5.0 ही दरी भरून काढते. यामुळे बँकांना अशा सेगमेंटला कर्ज देता येते, जे व्यापक आर्थिक वाढीसाठी आवश्यक असले तरी त्यांना कर्ज देणे सहसा कठीण जाते.

जोखमीचे फायदे समजून घेणे

जरी ही योजना कर्जदारांना तात्काळ दिलासा देत असली आणि बँकांना कर्ज देण्यासाठी प्रोत्साहित करत असली, तरी गुंतवणूकदारांसाठी हमीचे स्वरूप समजून घेणे महत्त्वाचे आहे. कर्जदार डिफॉल्ट झाल्यास, सरकार नुकसानीचा मोठा भाग उचलते. याचा अर्थ असा नाही की बँक कर्जदाराची परतफेड करण्याची क्षमता न तपासता कर्ज देऊ शकते. बँकांना अजूनही त्यांच्या मानक कर्ज प्रक्रियेचे पालन करावे लागेल. बँकांसाठी आणि भागधारकांसाठी (shareholders) धोका हा आहे की, जरी हमीमुळे मोठे नुकसान भरून निघत असले, तरी ही हमी मिळवण्याची प्रक्रिया वेळखाऊ असू शकते किंवा विशिष्ट कागदपत्रांच्या आवश्यकतांवर अवलंबून असू शकते. गुंतवणूकदार अनेकदा यावर लक्ष ठेवतात की ही कर्जे कालांतराने उत्पादक मालमत्तांमध्ये रूपांतरित होतात की नाही, ज्यामुळे सरकारी संरक्षणावर अवलंबून न राहता कर्ज फेडता येईल.

गुंतवणूकदारांनी काय ट्रॅक करावे?

योजनेची जलद अंमलबजावणी अल्प-मुदतीच्या क्रेडिट मागणीसाठी एक सकारात्मक चिन्ह आहे. परंतु, योजनेचे दीर्घकालीन यश कर्जदारांच्या परतफेड करण्याच्या क्षमतेवर अवलंबून असेल. गुंतवणूकदार भविष्यातील बँक कमाई अहवालांमध्ये खालील बाबींवर लक्ष ठेवू शकतात:

पहिला, सुरुवातीचा सहाय्य कालावधी संपल्यानंतर किती कर्ज नियमित, परफॉर्मिंग मालमत्तांमध्ये रूपांतरित होते, याबद्दल अपडेट्स पहा.

दुसरा, सरकारी बँकांमधील क्रेडिट ग्रोथ ट्रेंडवर लक्ष ठेवा. या बँका आघाडीवर असल्याने, त्यांच्या कर्ज पोर्टफोलिओमधील कोणतीही वाढ अंशतः अशा सरकारी-समर्थित योजनांशी जोडली जाऊ शकते.

तिसरा, नवीन कर्ज पुस्तकाच्या गुणवत्तेवर व्यवस्थापनाच्या (management) समालोचनांवर (commentary) लक्ष द्या. सरकारी हमीमुळे धोका कमी होत असला तरी, MSMEs ची रोख प्रवाह (cash flow) निर्माण करण्याची मूलभूत क्षमता दीर्घकालीन बँक आरोग्यासाठी सर्वात महत्त्वाचा घटक राहिल.