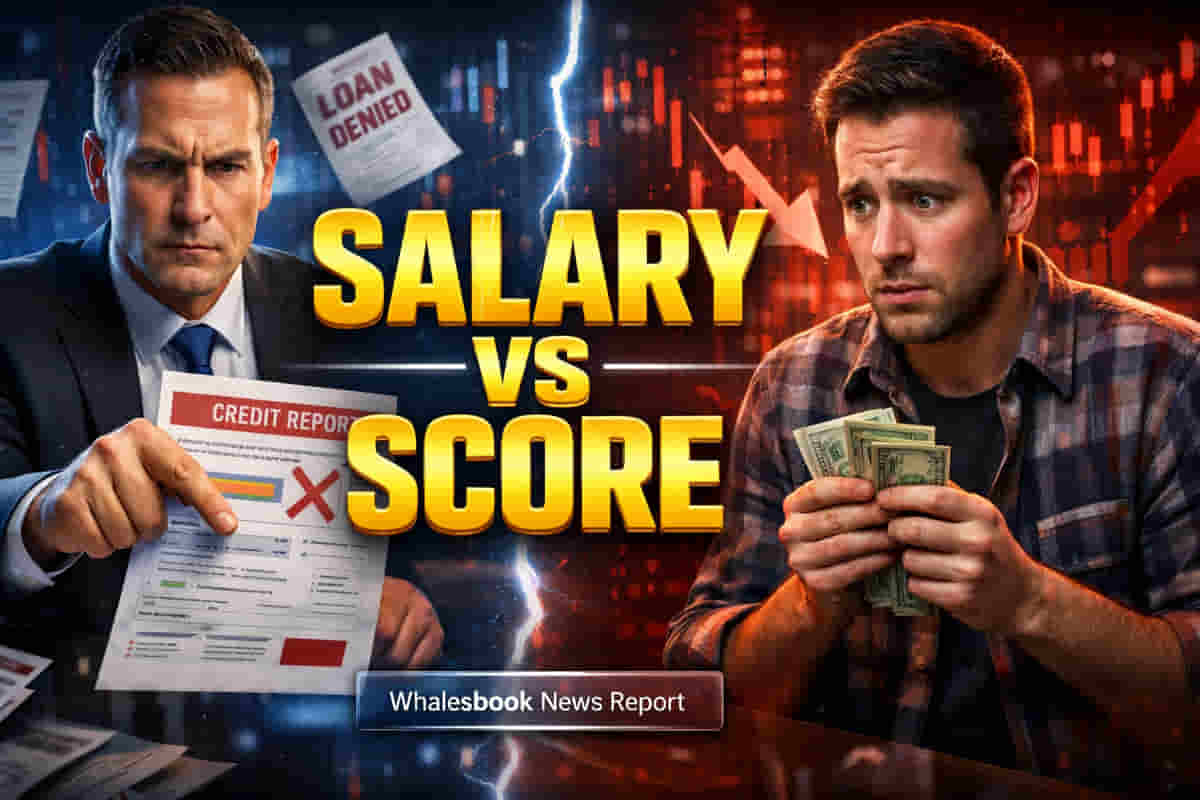

### अल्गोरिदम-आधारित कर्जपुरवठ्याचे वर्चस्व

कर्ज मंजुरीसाठी उत्पन्नावर पारंपरिक जोर आता भारतात वेगाने कमी होत आहे. कर्जदार अधिकाधिक अल्गोरिदम-आधारित अंडररायटिंगचा अवलंब करत आहेत, एक डेटा-केंद्रित दृष्टीकोन जो नमूद केलेल्या कमाईपेक्षा परतफेडीचा इतिहास, क्रेडिट वापर आणि आर्थिक खात्यांची आयुर्मर्यादा अधिक बारकाईने तपासतो. भारतीय रिझर्व्ह बँकेचा डेटा दर्शवितो की या अत्याधुनिक अंडररायटिंग मॉडेल्सद्वारे चालवल्या जाणार्या किरकोळ क्रेडिटमध्ये लक्षणीय वार्षिक वाढ झाली आहे, जे कार्ड, 'बाय नाऊ पे लेटर' (BNPL) योजना आणि डिजिटल कर्जांवरील कर्जदारांच्या वर्तनाचे विश्लेषण करतात. या उत्क्रांतीचा अर्थ असा आहे की समान पगाराच्या आणि कर्ज अर्जांच्या व्यक्तींना प्रचंड भिन्न ऑफर मिळू शकतात, ही एक अशी प्रवृत्ती आहे जी फिनटेक कर्जदारांच्या प्रसारामुळे वाढली आहे जे अधिक सूक्ष्म जोखीम मूल्यांकनासाठी AI आणि पर्यायी डेटाचा लाभ घेतात.

### भिन्न कर्ज ऑफर: एक केस स्टडी

या प्रतिमान बदलाचे एक आकर्षक उदाहरण म्हणजे दोन व्यक्ती, रोहित यादव आणि कुलदीप शर्मा, दोघेही वार्षिक ₹16 लाख कमावतात आणि एकाच बँकेकडून समान ₹50-लाख गृह कर्जासाठी अर्ज करतात. यादव, ज्याने एकही पेमेंट चुकवले नाही, कार लोनचे पूर्ण पेमेंट केले होते आणि क्रेडिट कार्डचा काळजीपूर्वक वापर केला होता, त्याला 25 वर्षांच्या परतफेड मुदतीसह 8.5 टक्के व्याजदर मिळाला. याउलट, शर्मा, ज्याच्या क्रेडिट प्रोफाइलमध्ये तीन वर्षांपूर्वी दोन उशीरा पेमेंट आणि सतत उच्च क्रेडिट कार्ड शिल्लक दर्शविली गेली होती, त्याला 9.8 टक्के जास्त व्याजदर आणि 24 वर्षांचा कमी परतफेड कालावधी दिला गेला. BankBazaar.com चे सीईओ अधिल शेट्टी यांनी स्पष्ट केले की परतफेडीचा इतिहास आणि क्रेडिट वापर हे अल्गोरिदम अंडररायटिंगमध्ये उत्पन्नापेक्षा अधिक वजन राखतात. याव्यतिरिक्त, नोकरीच्या स्थिरतेने देखील भूमिका बजावली; एका दशकात पत्रकार म्हणून चार नोकरी बदललेल्या शर्मापेक्षा आयटी फर्ममध्ये यादवचा सलग नऊ वर्षांचा कार्यकाळ पसंत केला गेला.