कॅनरा बँक आणि इंडियन बँकेच्या पहिल्या तिमाहीच्या अहवालांनुसार, ठेवींच्या तुलनेत कर्जाची वाढ लक्षणीयरीत्या जास्त आहे. हे मजबूत कर्जाची मागणी दर्शवते, परंतु नफा मार्जिन कमी न करता हा विस्तार कसा पूर्ण करायचा हे बँकांसाठी मोठे आव्हान ठरू शकते. गुंतवणूकदारांनी या बँका त्यांच्या फंडाचा खर्च कसा व्यवस्थापित करतात यावर लक्ष ठेवले पाहिजे.

काय झाले?

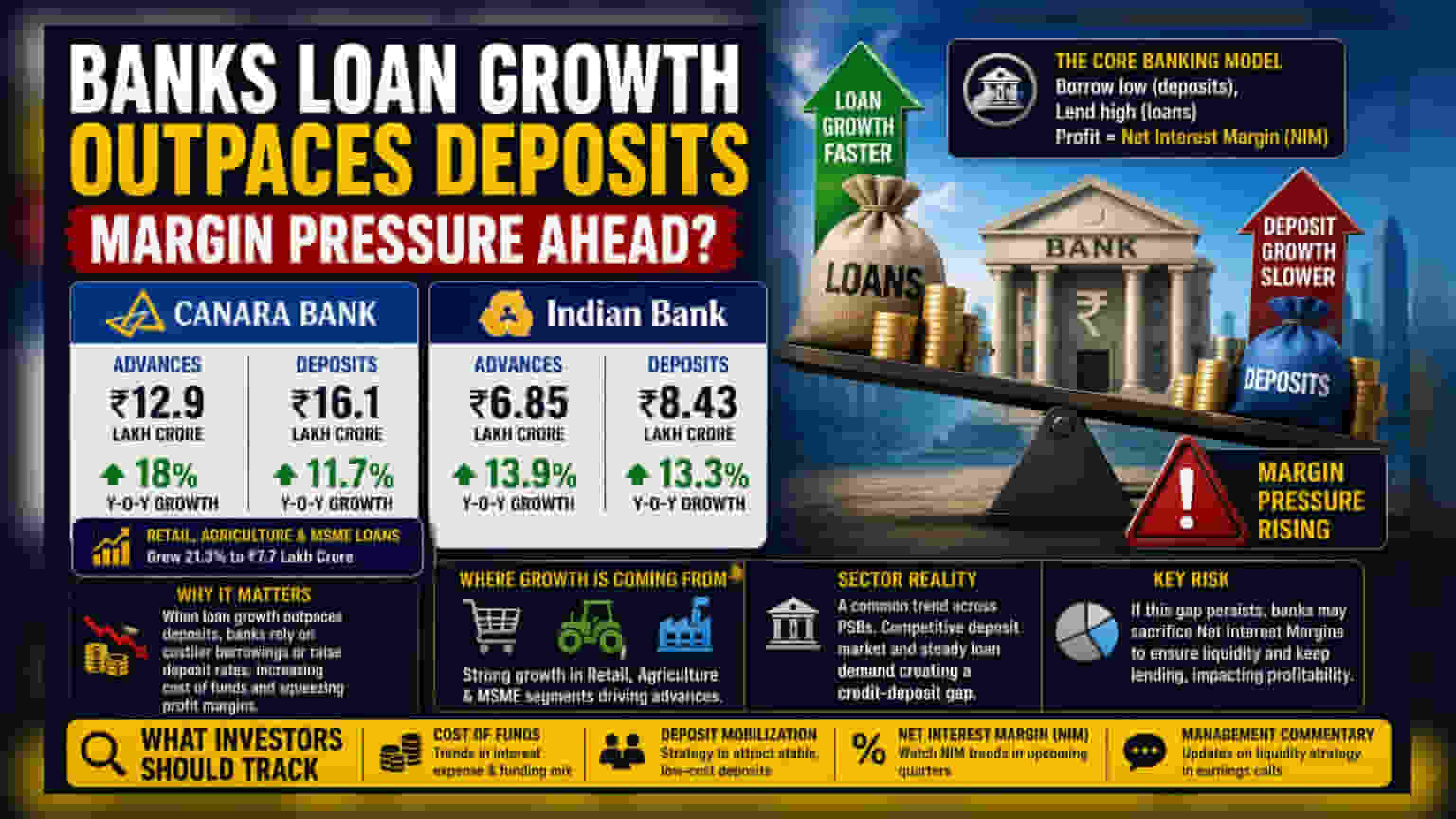

कॅनरा बँक आणि इंडियन बँकेने चालू आर्थिक वर्षाच्या पहिल्या तिमाहीचे निकाल जाहीर केले आहेत. यातून बँकिंग सेक्टरमध्ये एक सामान्य कल दिसून येत आहे: ग्राहकांनी बँकेत जमा केलेल्या पैशांपेक्षा कर्जाची मागणी जास्त वेगाने वाढत आहे.

कॅनरा बँकेने जून अखेरपर्यंत 18% वर्षा-दर-वर्षाच्या आधारावर ॲडव्हान्सेसमध्ये वाढ नोंदवली, जी ₹12.9 लाख कोटी पर्यंत पोहोचली. त्याच काळात, त्यांच्या ठेवी 11.7% च्या तुलनेने कमी वेगाने वाढल्या, ज्यांची एकूण रक्कम ₹16.1 लाख कोटी झाली.

इंडियन बँकेतही अशीच परिस्थिती दिसून आली. त्यांचे ॲडव्हान्सेस 13.9% ने वाढून ₹6.85 लाख कोटी झाले, तर ठेवींची वाढ 13.3% राहून ₹8.43 लाख कोटी पर्यंत पोहोचल्या.

नफा मार्जिनचे आव्हान

कोणत्याही बँकेचा मुख्य व्यवसाय म्हणजे ग्राहकांकडून कमी व्याजदराने ठेवी घेणे आणि त्या पैशांना जास्त व्याजदराने कर्जदारांना देणे. या दोन दरांमधील फरकाला नेट इंटरेस्ट मार्जिन (NIM) म्हणतात, जे बँकेच्या कर्ज व्यवहारातून मिळणारा नफा दर्शवते.

जेव्हा बँकेच्या कर्जाची वाढ ठेवींच्या वाढीपेक्षा सातत्याने जास्त असते, तेव्हा बँकेला तरलता (Liquidity) समस्यांना तोंड द्यावे लागते. बँक केवळ पैसा निर्माण करू शकत नाही; नवीन कर्जे देण्यासाठी बँकेला ठेवींची आवश्यकता असते. जर ठेवी पुरेशा वेगाने वाढल्या नाहीत, तर बँकेकडे दोन पर्याय उरतात: एकतर बाजारातून महाग कर्ज घेणे किंवा अधिक ठेवीदारांना आकर्षित करण्यासाठी मुदत ठेवींवरील व्याजदर वाढवणे. या दोन्ही उपायांमुळे बँकेच्या फंडाचा खर्च (Cost of Funds) वाढतो, ज्यामुळे नफा मार्जिनवर दबाव येऊ शकतो, जर बँकेने हा वाढलेला खर्च कर्जदारांवर टाळला नाही तर.

वाढीचे मुख्य स्रोत

कॅनरा बँकेत, कर्जाचा विस्तार सर्व क्षेत्रांमध्ये समान नव्हता. बँकेच्या रिटेल, कृषी आणि MSME (सूक्ष्म, लघु आणि मध्यम उद्योग) कर्ज विभागांनी 21.3% च्या मजबूत वाढीसह ₹7.7 लाख कोटी पर्यंत पोहोचून यात प्रमुख भूमिका बजावली. या विशिष्ट विभागांतील वाढ ही कॉर्पोरेट किंवा होलसेल कर्जापेक्षा लक्षणीयरीत्या जास्त होती. हे जमीनी स्तरावर मजबूत आर्थिक क्रियाकलाप दर्शवते, पण त्याचबरोबर बँक अशा क्षेत्रांमध्ये आक्रमकपणे विस्तार करत आहे हे देखील सूचित करते ज्यांना उच्च परिचालन लक्ष देण्याची आवश्यकता आहे.

बँकिंग क्षेत्रासाठी याचा अर्थ काय?

हा कल केवळ या दोन बँकांपुरता मर्यादित नाही. भारतातील अनेक सार्वजनिक क्षेत्रातील बँ सध्या अशा स्पर्धात्मक परिस्थितीतून जात आहेत जिथे ठेवीदार जास्त परतावा शोधत आहेत, तर कर्जाची मागणी स्थिर आहे.

गुंतवणूकदारांसाठी, धोका हा आहे की जर कर्ज आणि ठेवी यांच्यातील हे "अंतर" कायम राहिले, तर बँकांना कर्ज देत राहण्यासाठी पुरेसा पैसा असल्याची खात्री करण्यासाठी काही नफा मार्जिन सोडावा लागेल. बाजार हे बारकाईने पाहील की बँका आपल्या कर्ज वाढीला स्थिर, कमी खर्चाच्या ठेवी आकर्षित करण्याच्या गरजेसोबत प्रभावीपणे कसे संतुलित करतात.

गुंतवणूकदारांनी काय ट्रॅक करावे?

पुढे जाऊन, भागधारकांसाठी मुख्य निरीक्षण बिंदू बँकांचा फंडाचा खर्च आणि ठेवी जमवण्याची त्यांची क्षमता असेल. गुंतवणूकदार आगामी अर्निंग कॉल्समध्ये व्यवस्थापनाच्या टिप्पण्या पाहू शकतात, ज्यात व्याज खर्चात लक्षणीय वाढ न करता ठेवी कशा आकर्षित करायच्या याबद्दल त्यांच्या धोरणांवर भाष्य केले जाईल. याव्यतिरिक्त, येणाऱ्या तिमाहीत बँकेच्या नेट इंटरेस्ट मार्जिनमध्ये (NIM) होणारे कोणतेही बदल हे क्रेडिट-डेपॉजिट गॅप नफाक्षमतेवर परिणाम करत आहे की नाही याचे महत्त्वपूर्ण सूचक असेल.