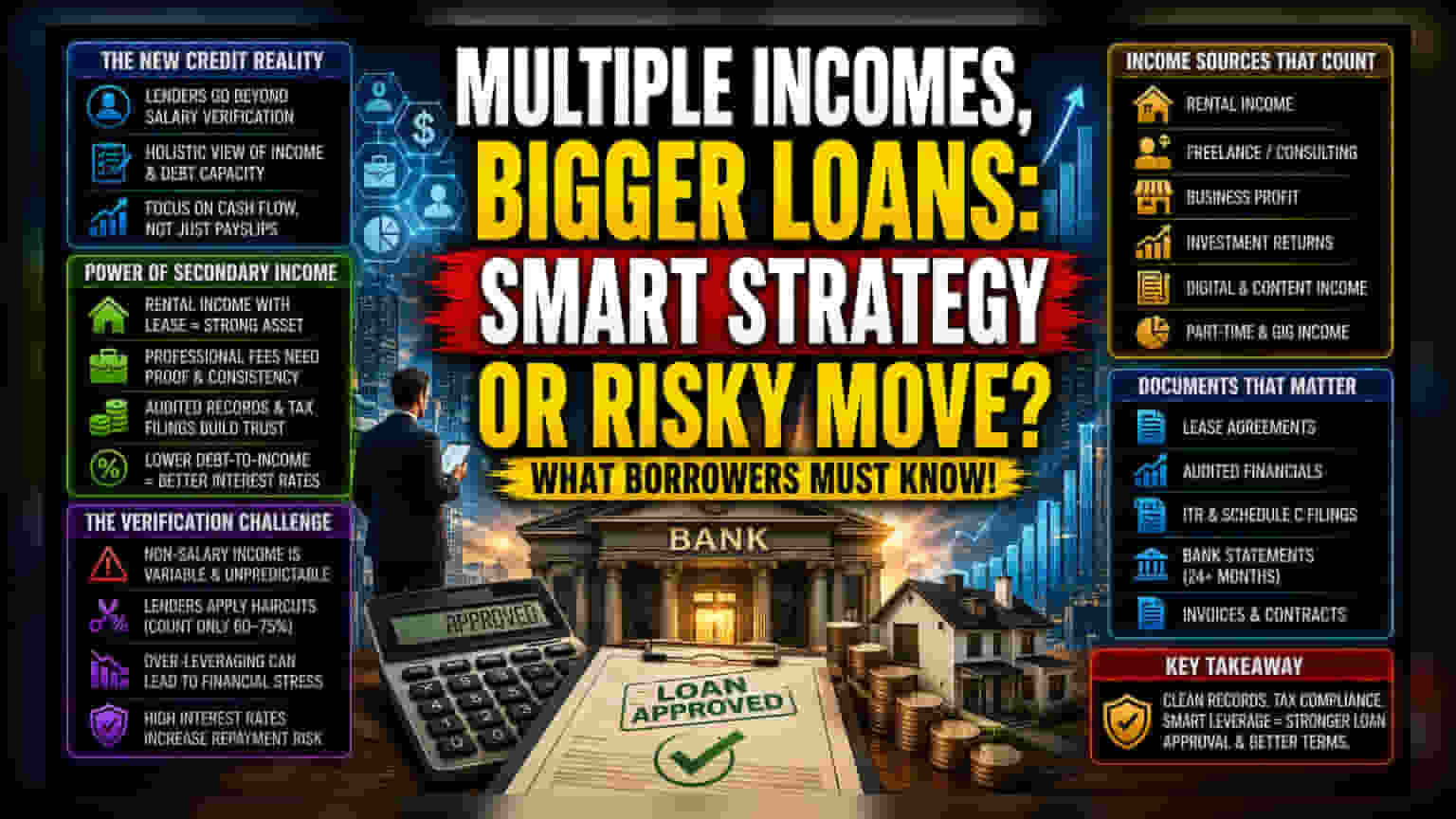

कर्ज मूल्यांकनातील बदल

बँकांनी आता केवळ प्राथमिक नोकरीच्या पडताळणीवर आधारित जुन्या पद्धती सोडल्या आहेत. या बदलामुळे, साइड बिझनेस आणि निष्क्रिय मालमत्तेतून मिळणारे उत्पन्न विचारात घेऊन, कर्ज सेवा कव्हरेज गुणोत्तर (Debt-Service-Coverage Ratio) वाढवण्यावर भर दिला जात आहे. कर्जदारांसाठी, हा केवळ प्रशासकीय बदल नाही; यामुळे त्यांच्या प्रत्यक्ष रोख प्रवाहातील (Cash Flow) आणि स्वयंचलित अंडररायटिंग सिस्टमद्वारे (Automated Underwriting Systems) लादलेल्या कर्ज मर्यादेतील अंतर भरून काढता येते.

दुय्यम उत्पन्न स्रोतांचे मूल्यांकन

अनेक उत्पन्न स्रोतांचा यशस्वीपणे लाभ घेण्यासाठी केवळ साधे हिशेब ठेवून चालणार नाही. बँका आता उत्पन्नाच्या प्रमाणापेक्षा (Volume) त्याच्या सातत्याला (Consistency) प्राधान्य देत आहेत. उदाहरणार्थ, एकदाच मोठी भाडे रक्कम जमा झाली तर ती विचारात घेतली जाणार नाही, परंतु दोन वर्षांचा भाडे पावत्यांचा ट्रॅक रेकॉर्ड आणि कायदेशीर भाडे करार (Lease Agreement) असेल, तर त्याला मुख्य मालमत्ता मानले जाईल. व्यावसायिक फी आणि व्यवसायातील नफ्यासाठी अधिक कठोर पुराव्यांची आवश्यकता असते, ज्यात ऑडिट केलेले आर्थिक स्टेटमेंट (Audited Financial Statements) किंवा सातत्यपूर्ण कर भरणा (Tax Filings) आवश्यक असतो. जेव्हा या उत्पन्नांची बेरीज केली जाते, तेव्हा कर्जदाराचे कर्ज-उत्पन्न गुणोत्तर (Debt-to-Income Ratio) प्रभावीपणे कमी होते, ज्यामुळे जोखीम-आधारित किंमतीत (Risk-Based Pricing) कपात होऊ शकते आणि उच्च उत्पन्न गटांसाठी असलेल्या व्याजदरांचा लाभ मिळू शकतो.

पडताळणीतील धोके (Verification Risks)

उत्पन्न एकत्रित केल्याने संधी निर्माण होत असली तरी, मंजूरी प्रक्रियेत अडचणी येतात. मुख्य धोका म्हणजे पगाराव्यतिरिक्त मिळणाऱ्या उत्पन्नातील अस्थिरता. W-2 किंवा स्टँडर्ड सॅलरी सर्टिफिकेटच्या विपरीत, गुंतवणूक किंवा फ्रीलान्स कामातून मिळणारे उत्पन्न बाजारातील चढउतार किंवा करारांच्या रद्दबातलतेमुळे प्रभावित होऊ शकते. यामुळे, बँका अशा उत्पन्नावर लक्षणीय 'कट' (Haircuts) लावतात, अनेकदा एकूण रकमेपैकी फक्त 60% ते 75% उत्पन्न परतफेड क्षमतेसाठी विचारात घेतात. ढोबळ दुय्यम उत्पन्नावर जास्त कर्ज घेणारे कर्जदार, विशेषतः वाढलेल्या व्याजदरांच्या वातावरणात, या उत्पन्नाच्या स्त्रोतांमध्ये घट झाल्यास कठीण परिस्थितीत सापडू शकतात.

धोरणात्मक कागदपत्रे आणि बाजार दृष्टिकोन

कर्ज पात्रता वाढवण्यासाठी आज आर्थिक नोंदी आणि कर पारदर्शकतेचे एकत्रीकरण महत्त्वाचे आहे. बँका आता कर भरणा नोंदींशी जुळण्यासाठी स्वयंचलित डेटा-स्क्रॅपिंग टूल्स (Automated Data-Scraping Tools) वापरत आहेत. बँक खात्यातील जमा रक्कम आणि घोषित उत्पन्न यांच्यातील तफावत अर्ज नाकारण्याचे मुख्य कारण ठरत आहे. जसा आर्थिक क्षेत्र या जोखीम मॉडेल्समध्ये (Risk Models) सुधारणा करत राहील, तसे स्वच्छ आणि दस्तऐवजीकरण केलेल्या आर्थिक इतिहासाचे महत्त्व वाढतच जाईल. जे अर्जदार वैयक्तिक आणि व्यावसायिक वित्तपुरवठा वेगळा ठेवतात आणि सर्व दुय्यम उत्पन्न कर-अनुरूप (Tax-Compliant) असल्याची खात्री करतात, त्यांना आर्थिक मंदीच्या वातावरणात कर्ज करारांवर वाटाघाटी करताना फायदा होईल.