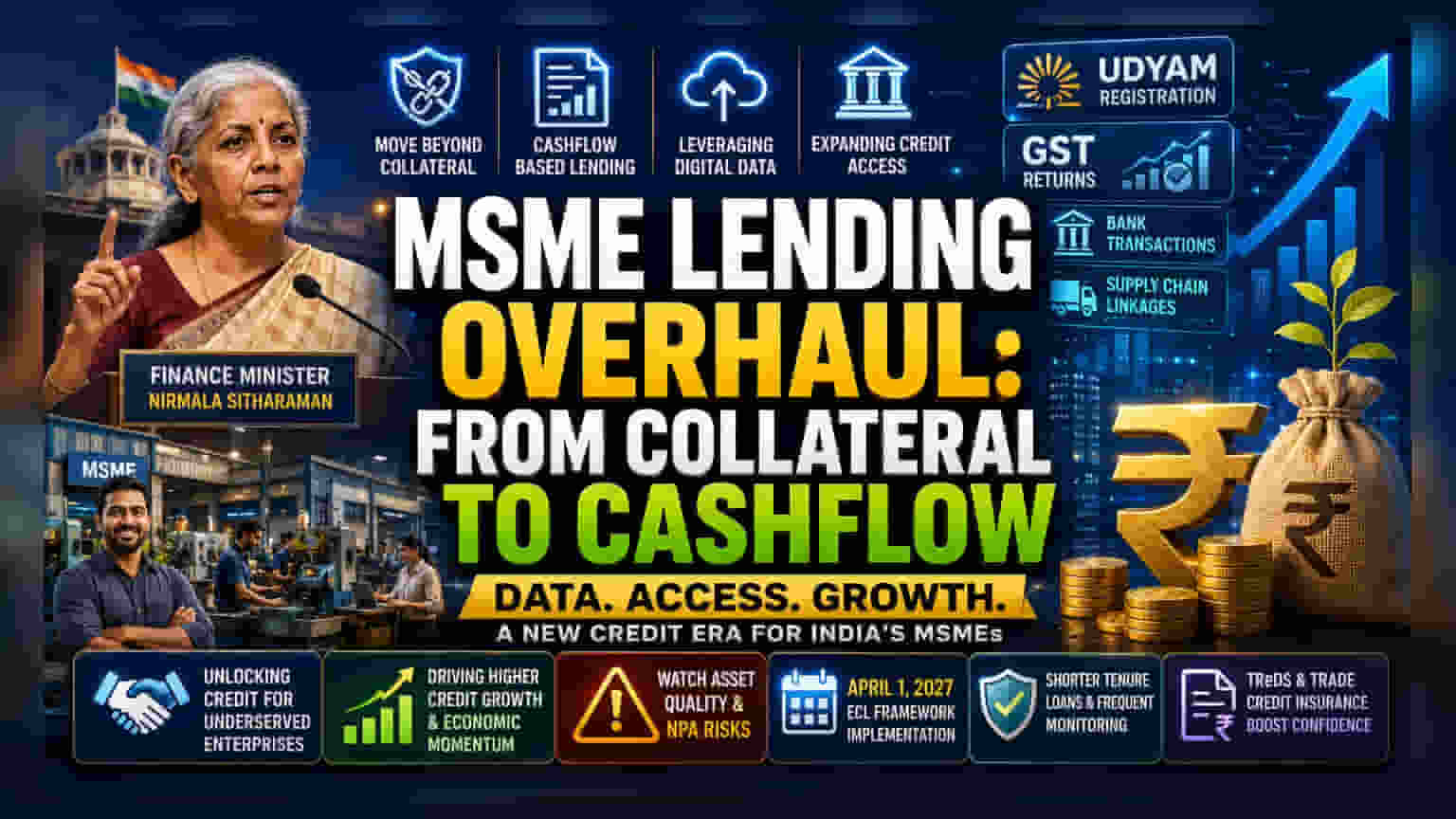

अर्थमंत्री निर्मला सीतारामन यांनी बँकांना सूचना दिल्या आहेत की, त्यांनी MSME (सूक्ष्म, लघु आणि मध्यम उद्योग) क्षेत्रासाठी पारंपरिक तारण-आधारित कर्जप्रणालीऐवजी रोख प्रवाह-आधारित (Cashflow-based) मॉडेलकडे वळावे. यामुळे लहान उद्योगांना कर्ज मिळण्यात मदत होईल.

काय घडले?

केंद्रीय अर्थमंत्री निर्मला सीतारामन यांनी भारतीय वित्तीय संस्थांना MSME (सूक्ष्म, लघु आणि मध्यम उद्योग) क्षेत्रासाठी कर्ज देण्याच्या पद्धतींमध्ये बदल करण्याचे आवाहन केले आहे. आता बँकांनी केवळ मालमत्ता किंवा इतर तारण (Collateral) यावर अवलंबून न राहता, उद्योगांच्या प्रत्यक्ष रोख प्रवाहावर (Cashflow) आणि व्यवसायाच्या स्थितीवर आधारित कर्ज मॉडेल वापरावे, असे निर्देश देण्यात आले आहेत. सरकार बँकांना 'उद्यम' (Udyam) आणि GST सारख्या प्लॅटफॉर्मवरून मिळणाऱ्या डिजिटल डेटाचा वापर करून लहान व्यवसायांची पतक्षमता (Creditworthiness) तपासण्यास प्रोत्साहन देत आहे.

गुंतवणूकदारांसाठी हे महत्त्वाचे का आहे?

गुंतवणूकदारांसाठी, हा बदल बँका आणि NBFCs (नॉन-बँकिंग फायनान्शियल कंपनी) कशा प्रकारे आपले कर्ज पुस्तक वाढवतात यात महत्त्वपूर्ण ठरू शकतो. MSME भारतीय अर्थव्यवस्थेचा कणा आहेत, पण अनेक उद्योगांना पारंपरिक बँकांकडून तारण नसल्यामुळे कर्ज मिळण्यात अडचणी येतात.

जर बँकांनी यशस्वीरित्या रोख प्रवाह-आधारित मॉडेल स्वीकारले, तर ते एका मोठ्या, अद्याप सेवा न मिळालेल्या बाजारपेठेला चालना देऊ शकतील. यामुळे MSME क्षेत्रावर जास्त लक्ष केंद्रित करणाऱ्या बँकांना फायदा होऊन कर्ज वाढीला (Credit Growth) गती मिळेल. तथापि, गुंतवणूकदारांनी यातील मालमत्तेची गुणवत्ता (Asset Quality) बारकाईने पाहणे आवश्यक आहे. कडक तारणशिवाय कर्ज देणे यासाठी प्रगत डेटा विश्लेषण (Data Analytics) आवश्यक आहे, जेणेकरून कर्जदार परतफेड करू शकतील याची खात्री करता येईल. जर ही प्रक्रिया योग्य प्रकारे हाताळली गेली नाही, तर बुडीत कर्जे (NPAs) वाढण्याचा धोका आहे.

डेटा-आधारित कर्जप्रणालीकडे वाटचाल

बँका आता भौतिक सुरक्षिततेऐवजी 'डिजिटल फूटप्रिंट्स'चा वापर वाढवत आहेत. यामध्ये GST रिटर्न, बँक व्यवहार आणि पुरवठा साखळी (Supply-chain) यांसारख्या गोष्टींचे विश्लेषण करणे समाविष्ट आहे, जेणेकरून व्यवसाय फायदेशीर आहे की अडचणीत आहे हे समजू शकेल. काही बँकांनी आधीच अशा योजना सुरू केल्या आहेत, ज्यात क्रेडिट गॅरंटी फंडाद्वारे (Credit Guarantee Funds) कर्जांना पाठबळ दिले जाते, ज्यामुळे कर्जदारांना मालमत्ता गहाण ठेवण्याची गरज कमी होते. हा बदल बँकांना लहान शहरे आणि टियर-II व टियर-III बाजारपेठांमध्ये पोहोचण्यास मदत करेल, जिथे व्यवसायांची संख्या जास्त आहे परंतु औपचारिक कर्जाची उपलब्धता पारंपरिकरित्या कमी राहिली आहे.

गुंतवणूकदारांनी ECL फ्रेमवर्कवर लक्ष का ठेवावे?

येत्या 1 एप्रिल 2027 रोजी एक महत्त्वाची तारीख आहे, जेव्हा नवीन 'एक्सपेक्टेड क्रेडिट लॉस' (ECL - Expected Credit Loss) फ्रेमवर्क लागू होणार आहे. सध्याच्या 'इन्कर्ड लॉस' मॉडेलपेक्षा, जिथे डिफॉल्ट झाल्यानंतरच बँकेला तोटा होतो, नवीन ECL मॉडेलनुसार बँकांना संभाव्य तोट्यांसाठी त्यापूर्वीच तरतूद करावी लागेल.

या बदलामुळे बँकांना अधिक सावध राहावे लागेल. जर बँकेच्या MSME पोर्टफोलिओला जोखमीचे मानले गेले, तर ECL फ्रेमवर्कमुळे बँकेला जास्त भांडवल बाजूला ठेवावे लागेल, ज्यामुळे नफ्यावर परिणाम होऊ शकतो. गुंतवणूकदारांनी बँका या नव्या आणि कडक नियामक वातावरणासाठी कशा प्रकारे सज्ज होत आहेत याकडे लक्ष देणे आवश्यक आहे. लहान मुदतीची कर्जे आणि व्यवसायाच्या रोख प्रवाहाचे वारंवार निरीक्षण करणे यांसारख्या धोरणांचा वापर बँका या जोखमी कमी करण्यासाठी करू शकतात.

उशिरा पेमेंटच्या जोखमींचे व्यवस्थापन

MSME क्षेत्रासाठी एक मोठी समस्या म्हणजे मोठ्या कॉर्पोरेट ग्राहकांकडून पेमेंट मिळण्यास होणारा विलंब, ज्यामुळे लहान व्यवसायांना रोख रकमेच्या समस्यांना सामोरे जावे लागते. 'ट्रेड रिसीव्हेबल्स डिस्काउंटिंग सिस्टम' (TReDS) सारखे उपक्रम या व्यवसायांना त्यांचे इनव्हॉइस डिस्काउंट करून लवकर पैसे मिळविण्यात मदत करण्यासाठी डिझाइन केलेले आहेत. या प्लॅटफॉर्ममध्ये ट्रेड क्रेडिट इन्शुरन्सचे (Trade Credit Insurance) एकत्रीकरण हे फायनान्सरच्या विश्वासासाठी एक सकारात्मक पाऊल आहे. बँकिंग क्षेत्राचे निरीक्षण करणाऱ्या गुंतवणूकदारांनी या प्लॅटफॉर्म्सच्या विकासावर लक्ष ठेवावे, कारण ते MSME च्या स्वतःच्या क्षमतेऐवजी कॉर्पोरेट खरेदीदाराच्या सामर्थ्यावर आधारित अधिक सुरक्षित कर्ज प्रदान करतात.

गुंतवणूकदारांनी पुढे काय पाहावे?

गुंतवणूकदारांनी येत्या काही तिमाहींमध्ये काही प्रमुख क्षेत्रांवर लक्ष केंद्रित करावे. पहिले म्हणजे, बँ कशा प्रकारे रोख प्रवाह-आधारित कर्ज तंत्रज्ञान स्वीकारत आहेत याबद्दलचे अपडेट्स. दुसरे, ज्या बँ MSME क्षेत्रात जास्त सक्रिय आहेत, त्यांच्या MSME पोर्टफोलिओमधील NPA पातळीचा मागोवा घेणे. शेवटी, 2027 च्या ECL फ्रेमवर्कसाठी व्यवस्थापनाची सज्जता याबद्दलचे त्यांचे मत विचारात घेणे. MSME कर्जाचा विस्तार शाश्वत वाढीकडे नेईल की बँकेच्या नफ्यावर दबाव आणेल, हे समजून घेण्यासाठी हे घटक महत्त्वपूर्ण ठरतील.