विश्वासाचे क्षरण

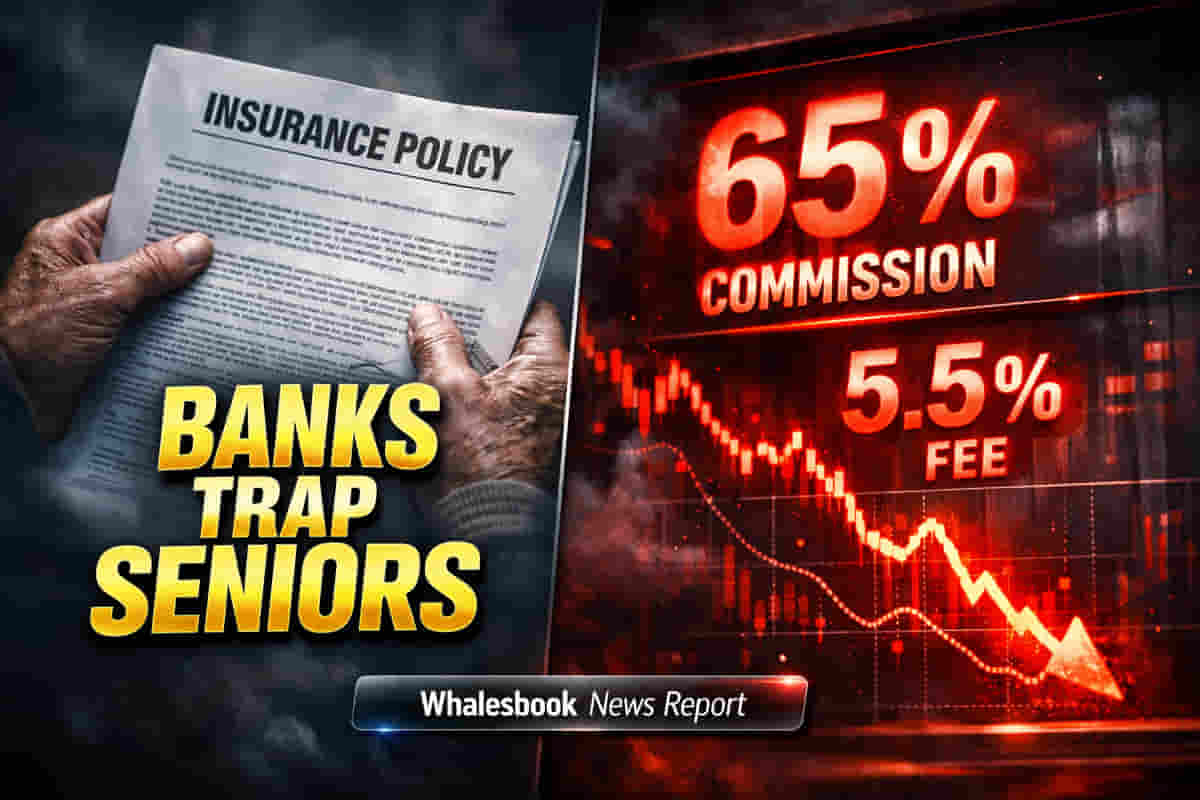

भारतातील बँका, ज्येष्ठ नागरिकांच्या विश्वासाचा गैरफायदा घेऊन, पारंपरिक बचत योजनांऐवजी जास्त कमिशन मिळवून देणारी विमा उत्पादने विकत आहेत. हे विशेषतः अशा निवृत्तांना लक्ष्य करते जे नियमित व्यवहारांसाठी बँकेत येतात, ज्यामुळे रोजच्या भेटी विक्रीच्या संधींमध्ये बदलतात. याचा परिणाम वृद्धांसाठी मोठ्या आर्थिक नुकसानीत आणि नियामक तक्रारींमध्ये वाढ होण्यात होतो, जो एक गंभीर समस्या दर्शवतो.

प्रोत्साहन-आधारित विक्री

यामागे प्रोत्साहन-आधारित विक्री हे मुख्य कारण आहे. बँक कर्मचाऱ्यांसह आर्थिक मध्यस्थ, विमा उत्पादनांवर मोठे कमिशन कमावतात, जे अनेकदा म्युच्युअल फंडांपेक्षा खूप जास्त असते. वितरक पहिल्या वर्षाच्या कमिशनमध्ये दुप्पट ते अकरापट अधिक कमवू शकतात. ही फायदेशीर रचना, दीर्घ लॉक-इन कालावधी आणि कमी परतावा (सरकारी योजनांच्या तुलनेत 4-6% इतका कमी) असूनही, विश्वासू ज्येष्ठांना या पॉलिसी 'FD सारख्या' किंवा 'गॅरंटीड' आहेत असे सांगून चुकीच्या पद्धतीने विकण्यास प्रोत्साहित करते.

वाढत्या तक्रारी

नियामक आकडेवारीनुसार अशा पद्धतींमध्ये मोठी वाढ झाली आहे. 'अनुचित व्यावसायिक पद्धती' (Unfair Business Practices) अंतर्गत तक्रारी FY25 मध्ये सुमारे 14% वाढून 26,667 पर्यंत पोहोचल्या आहेत, ज्या आता जीवन विमा कंपन्यांविरुद्धच्या एकूण तक्रारींपैकी 22% पेक्षा जास्त आहेत. FY24 मध्ये, टॉप 15 सूचीबद्ध बँकांनी तृतीय-पक्ष उत्पादनांच्या वितरणातून एकत्रितपणे सुमारे ₹21,773 कोटी कमिशन उत्पन्न मिळवले, ज्यात काही संस्थांसाठी एकूण उत्पन्नाचा एक चतुर्थांश पेक्षा जास्त हिस्सा कमिशनचा होता.

सुचवलेले सुरक्षा उपाय

तज्ञांचे म्हणणे आहे की सध्याचे सुरक्षा उपाय केवळ औपचारिक तपासणीसारखे आहेत. ते ज्येष्ठ नागरिकांना केलेल्या विक्रीला 'उच्च-धोकादायक' (high-risk) म्हणून वर्गीकृत करण्याचा प्रस्ताव मांडतात, ज्यामुळे अनिवार्य आर्थिक अंडरराइटिंग (financial underwriting) सुरू होईल. नॉमिनी म्हणून नमूद केलेल्या कुटुंबीयांसाठी स्वतंत्र रेकॉर्डेड संमती कॉल आणि वृद्धांना विकल्या जाणाऱ्या दीर्घकालीन पॉलिसी (ज्यांचा परतावा उशिरा सुरू होतो) स्वयंचलितपणे ध्वजांकित करणे यासारखे अतिरिक्त उपाय सुचवले आहेत. सार्वजनिक प्रकटीकरण आणि खऱ्या अर्थाने शिक्षापात्र दंड याद्वारे अधिक जबाबदारी निश्चित करणे आवश्यक असल्याचे मानले जाते.