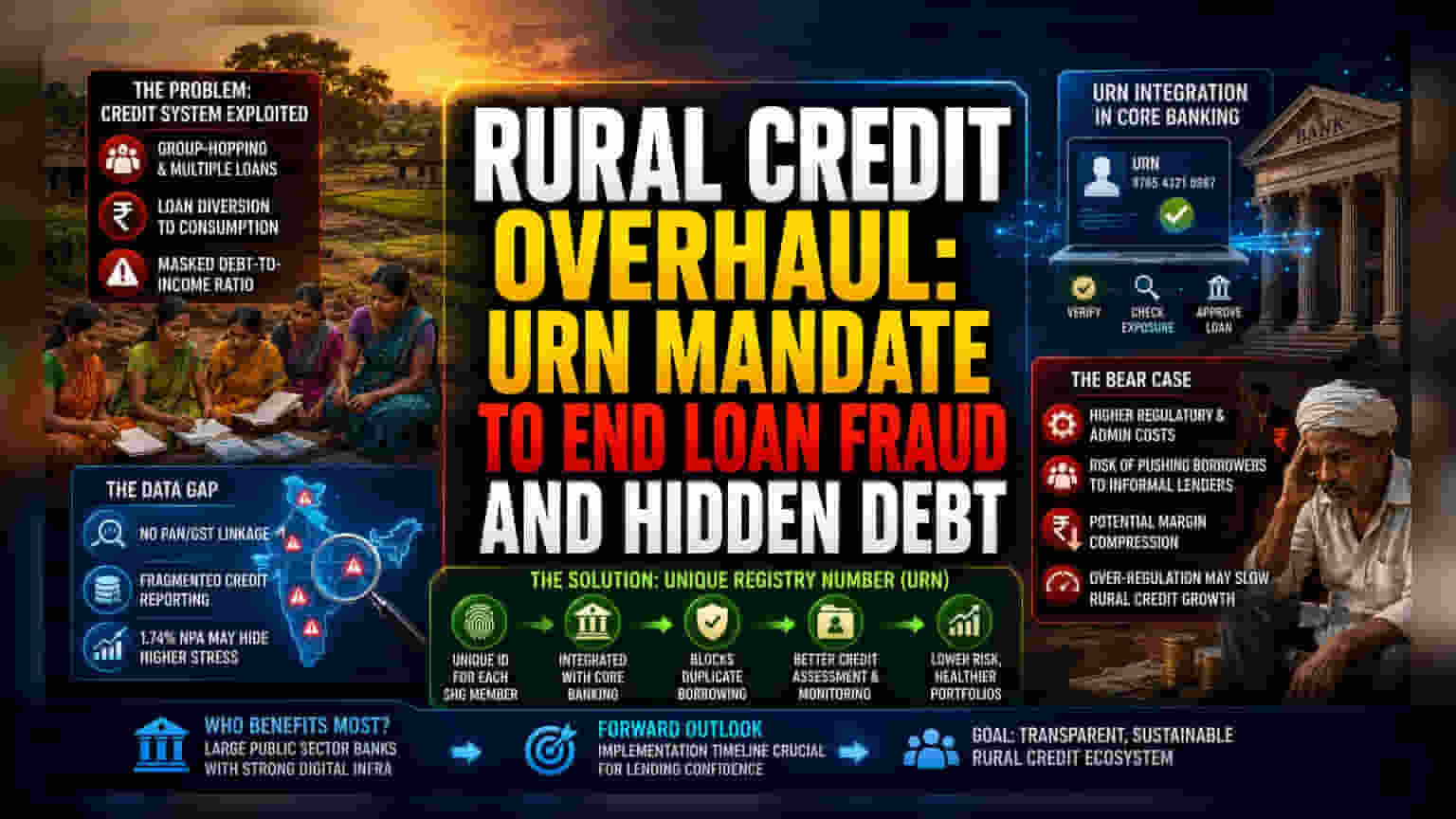

कर्जांच्या विश्वासार्हतेचे संकट

ग्रामीण पतपुरवठ्यात संरचनात्मक सुधारणांची गरज स्वयं-सहायता गट (SHG) मॉडेलचा गैरवापर होत असल्याची वाढत्या जाणीवेतून निर्माण झाली आहे. या गटांचा मुख्य उद्देश सूक्ष्म-उद्यम सुलभ करणे हा असला तरी, बँकिंग क्षेत्रातील आकडेवारीनुसार कर्जाचा मोठा हिस्सा वापरासाठी वळवला जात आहे किंवा अनेक गटांमध्ये सामील होऊन प्रणालीचा गैरफायदा घेणाऱ्या व्यक्तींकडून त्याचा गैरवापर केला जात आहे. URNs थेट कोअर बँकिंग सिस्टीममध्ये (CBS) समाकलित करून, कर्जदार 'ग्रुप-हॉपिंग' वर्तन रोखण्याचा प्रयत्न करत आहेत, ज्यामुळे ग्रामीण कर्जदारांचे खरे कर्ज-उत्पन्न गुणोत्तर (debt-to-income ratio) लपवले जाते.

डेटाची उणीव आणि नियामक अडथळे

केंद्रीय नोंदणीकडे होणारे हे पाऊल वित्तीय संस्थांमधील कठोरतेचा एक व्यापक कल दर्शवते. कॉर्पोरेट कर्जदार किंवा औपचारिक MSMEs च्या विपरीत, बहुतेक SHGs PAN किंवा GST-आधारित क्रेडिट रिपोर्टिंगच्या कक्षेबाहेर कार्य करतात. यामुळे व्यावसायिक बँकांसाठी एक मोठी उणीव निर्माण होते, कारण त्यांच्याकडे सध्या वेगवेगळ्या कर्ज संस्थांमधील पतपुरवठा क्रॉस-रेफरन्स करण्यासाठी डेटा पायाभूत सुविधांचा अभाव आहे. विश्लेषकांच्या मते, 1.74% NPA आकडा प्रत्यक्षात जास्त तणाव दर्शवू शकतो, कारण बँक्स सध्या वैयक्तिक सदस्य, PAN-लिंक्ड क्रेडिट दृश्यमानतेऐवजी खंडित, गट-स्तरीय अहवालांवर अवलंबून आहेत. केंद्रीय URN आदेशामुळे बँकांना SHG क्रेडिट इतिहासाकडे वैयक्तिक रिटेल कर्जदारांवर लागू असलेल्या त्याच तपासणीने पाहता येईल, ज्यामुळे ग्रामीण सूक्ष्म-पतपुरवठा औपचारिक क्षेत्रात आणला जाईल.

सूक्ष्म-पतपुरवठ्यासाठी नकारात्मक दृष्टिकोन (Bear Case)

URNs ची अनिवार्यता तांत्रिक सुधारणा वाटत असली तरी, सूक्ष्म-वित्त उद्योगासाठी त्यात मोठे धोके आहेत. विकास क्षेत्रातील टीकाकारांचा युक्तिवाद आहे की SHGs चे अति-नियमन ग्रामीण अर्थव्यवस्थेतील भांडवलाचा वेग कमी करू शकते. जर सरकारने कठोर, उच्च-अडथळा नोंदणी प्रक्रिया लागू केली, तर असुरक्षित लोक अनौपचारिक, पिळवणूक करणाऱ्या सावकारांकडे ढकलले जाण्याचा धोका आहे, जे नॅशनल रूरल लिव्हलिहुड्स मिशनच्या देखरेखेखाली काम करत नाहीत. शिवाय, बँकांसाठी, लाखो कमी-तिकिट खात्यांसाठी रिअल-टाइम, सत्यापित नोंदणी राखण्याचा प्रशासकीय खर्च थोड्या प्रमाणात कमी झालेल्या NPA दरांच्या फायद्यापेक्षा जास्त असू शकतो. गुंतवणूकदारांनी हे लक्षात घेणे आवश्यक आहे की वाढलेल्या नियामक भारामुळे ग्रामीण सूक्ष्म-पतपुरवठ्यात मोठ्या प्रमाणात एक्सपोजर असलेल्या बँकिंग पोर्टफोलिओमध्ये मार्जिन कमी होऊ शकते.

पुढील दिशा

उद्योग सहभागी बँकिंग समितीच्या पुढील बैठकांवर बारकाईने लक्ष ठेवून आहेत, जिथे या नोंदणी आवश्यकतांसाठी अंमलबजावणीची टाइमलाइन अंतिम केली जाईल. या बदलामुळे मोठ्या सार्वजनिक क्षेत्रातील बँकांना फायदा होण्याची अपेक्षा आहे, कारण त्यांच्याकडे विद्यमान डिजिटल पायाभूत सुविधा आहेत आणि त्या लहान, संसाधन-अडचणी असलेल्या प्रादेशिक ग्रामीण बँकांपेक्षा या नवीन पडताळणी प्रोटोकॉलला समाकलित करण्यासाठी अधिक चांगल्या स्थितीत आहेत. अंतिम परिणाम या डिजिटल-फर्स्ट दृष्टिकोनमुळे कर्ज विश्वासात पुनर्स्थापना होते की ग्रामीण पतपुरवठ्यात आकुंचन येते यावर अवलंबून असेल.