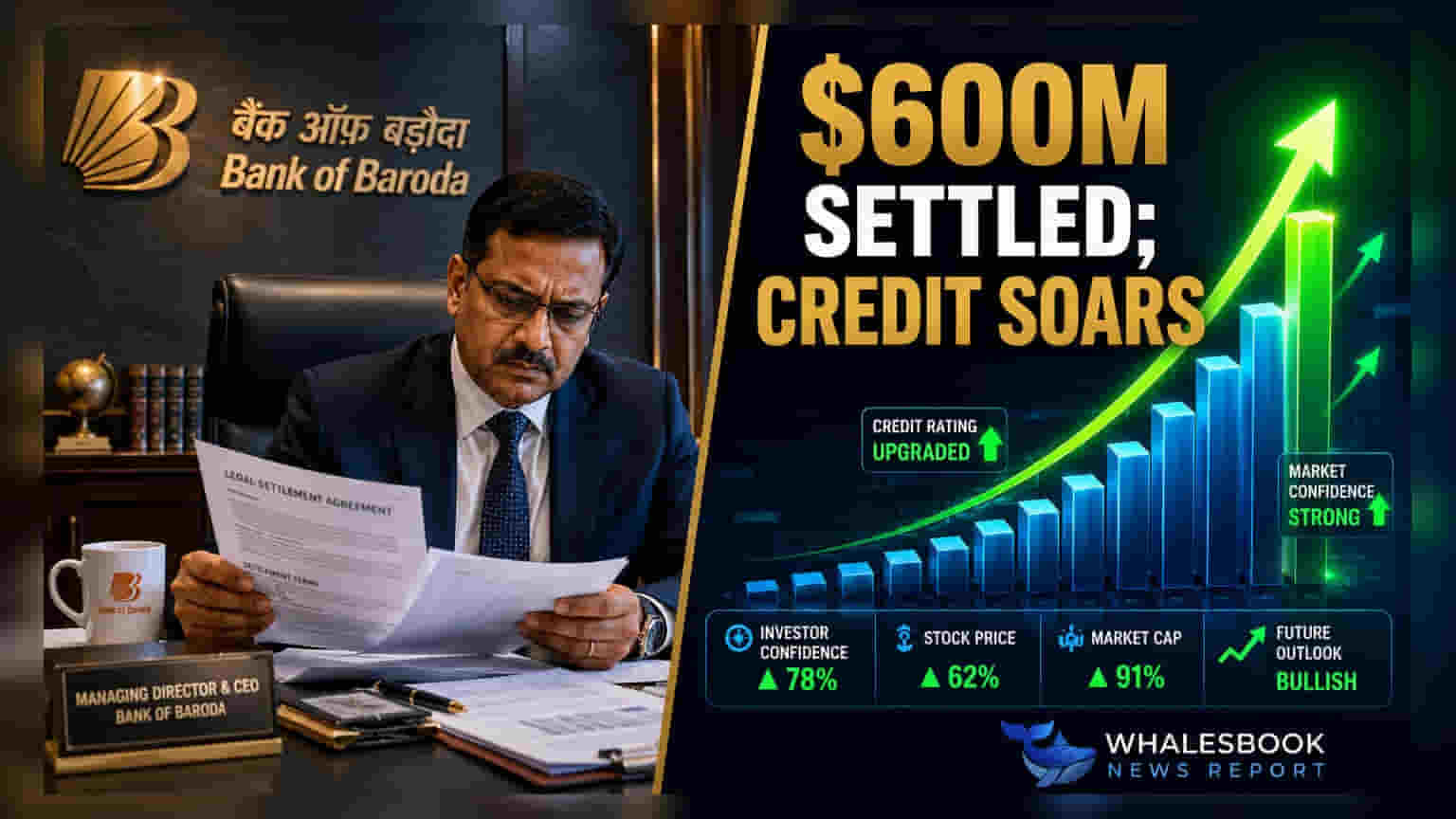

बँक ऑफ बडोदाने (Bank of Baroda) NMC हेल्थसोबतचा जुना वाद मिटवण्यासाठी तब्बल **$600 दशलक्ष** (अंदाजे **₹5,700 कोटी**) चा सेटलमेंट करार केला आहे. याचबरोबर, बँकेने पहिल्या तिमाहीत (Q1 FY27) क्रेडिट ग्रोथमध्ये **17%** ची मजबूत वाढ नोंदवली आहे.

काय घडले?

सरकारी मालकीच्या बँक ऑफ बडोदाने NMC हेल्थ PLC, NMC Healthcare Ltd आणि NMC Holding Ltd यांच्यासोबत अनेक वर्षांपासून सुरू असलेला कायदेशीर संघर्ष अखेर संपवला आहे. बँकेने अबुधाबी शाखेमार्फत या वादावर तोडगा काढला असून, $600 दशलक्ष (अंदाजे ₹5,700 कोटी) देण्याचे मान्य केले आहे. या करारामुळे बँक आणि संबंधित कंपन्यांमधील सर्व दावे आणि कायदेशीर प्रक्रिया संपुष्टात आल्या आहेत. यात अबुधाबी ग्लोबल मार्केट (ADGM), UAE सिव्हिल लॉ आणि यूके इन्सॉल्व्हन्सी नियमांनुसार सुरू असलेल्या केसेसचाही समावेश आहे. विशेष म्हणजे, बँकेने कोणत्याही चुकीची कबुली न देता किंवा दायित्व स्वीकारल्याशिवाय हा करार केला आहे.

सेटलमेंटचा काय परिणाम होईल?

गुंतवणूकदारांसाठी हा एक महत्त्वाचा निर्णय आहे, कारण यामुळे एक गुंतागुंतीची कायदेशीर समस्या आता संपली आहे. सेटलमेंटच्या अटी गोपनीय ठेवल्या असल्या तरी, बँकेची आर्थिक जबाबदारी $600 दशलक्ष इतकीच मर्यादित राहील. कोर्टाबाहेर हा वाद मिटवल्यामुळे बँक ऑफ बडोदाला दीर्घकाळ चालणाऱ्या खटल्यांमधील अनिश्चितता आणि वाढीव खर्चापासून दिलासा मिळाला आहे. जरी ही एक मोठी रक्कम असली तरी, जुन्या कायदेशीर अडचणीतून बाहेर पडणे बँकेच्या दीर्घकालीन ताळेबंद (Balance Sheet) स्पष्टतेसाठी सकारात्मक मानले जात आहे.

Q1 FY27 मधील कामगिरी

सेटलमेंटच्या बातमीसोबतच, बँक ऑफ बडोदाने २०२७ या आर्थिक वर्षाच्या पहिल्या तिमाहीतील (Q1 FY27) आपली आर्थिक प्रगतीही जाहीर केली. बँकेने जोरदार वाढ दर्शवली असून, एकूण क्रेडिटमध्ये मागील वर्षाच्या तुलनेत 17% वाढ होऊन ते ₹14.17 लाख कोटी इतके झाले आहे. मागील वर्षी याच तिमाहीत हे ₹12.07 लाख कोटी होते. ठेवींमध्येही (Deposits) 14% ची चांगली वाढ होऊन त्या ₹16.3 लाख कोटी पर्यंत पोहोचल्या, ज्या मागील वर्षी ₹14.35 लाख कोटी होत्या. यामुळे, बँकेचा एकूण व्यवसाय (कर्ज आणि ठेवी मिळून) 15% ने वाढून ₹30.5 लाख कोटी झाला आहे.

गुंतवणूकदारांसाठी यातून काय?

या बातमीचे विश्लेषण करताना, गुंतवणूकदार अनेकदा अशा एकावेळच्या मोठ्या पेमेंटचा बँकेच्या तिमाही नफ्यावर आणि भांडवली क्षमतेवर काय परिणाम होतो हे पाहतात. सेटलमेंटची रक्कम $600 दशलक्ष इतकी निश्चित असल्याने, बँकेच्या रोख रकमेवर (Cash Position) होणारा तात्काळ परिणाम स्पष्ट आहे. पुढील तिमाहीत या पेमेंटमुळे बँकेच्या नेट इंटरेस्ट मार्जिन (Net Interest Margins) आणि एकूण नफ्यावर कसा परिणाम होतो यावर गुंतवणूकदार लक्ष ठेवू शकतात. 17% ची क्रेडिट ग्रोथ दर्शवते की कायदेशीर सेटलमेंटनंतरही बँकेचे मुख्य कर्ज देण्याचे कामकाज (Lending Operations) सक्रिय आणि विस्तारत आहे.

पुढे काय?

आगामी काळात, भागधारकांचे (Stakeholders) मुख्य लक्ष $600 दशलक्ष च्या पेमेंटचा बँकेच्या तिमाही निकालांवर होणाऱ्या परिणामावर असेल. व्यवस्थापन या सेटलमेंटचा बँकेच्या क्रेडिट कॉस्ट (Credit Costs) आणि मालमत्तेच्या गुणवत्तेवर (Asset Quality) कसा प्रभाव पडतो याबद्दल काय भाष्य करते, हे गुंतवणूकदार जाणून घेण्याचा प्रयत्न करतील. ADGM आणि यूकेमधील कायदेशीर प्रक्रिया संपुष्टात येत असल्याने, बँक आता कायदेशीर लढाईऐवजी आपल्या कार्यान्वयन वाढीवर (Operational Growth) लक्ष केंद्रित करू शकेल. पुढील तिमाहीत ठेवींची वाढ आणि कर्जाचा विस्तार यावर सातत्याने लक्ष ठेवणे, बँकेच्या विकासाची गती समजून घेण्यासाठी महत्त्वाचे ठरेल.