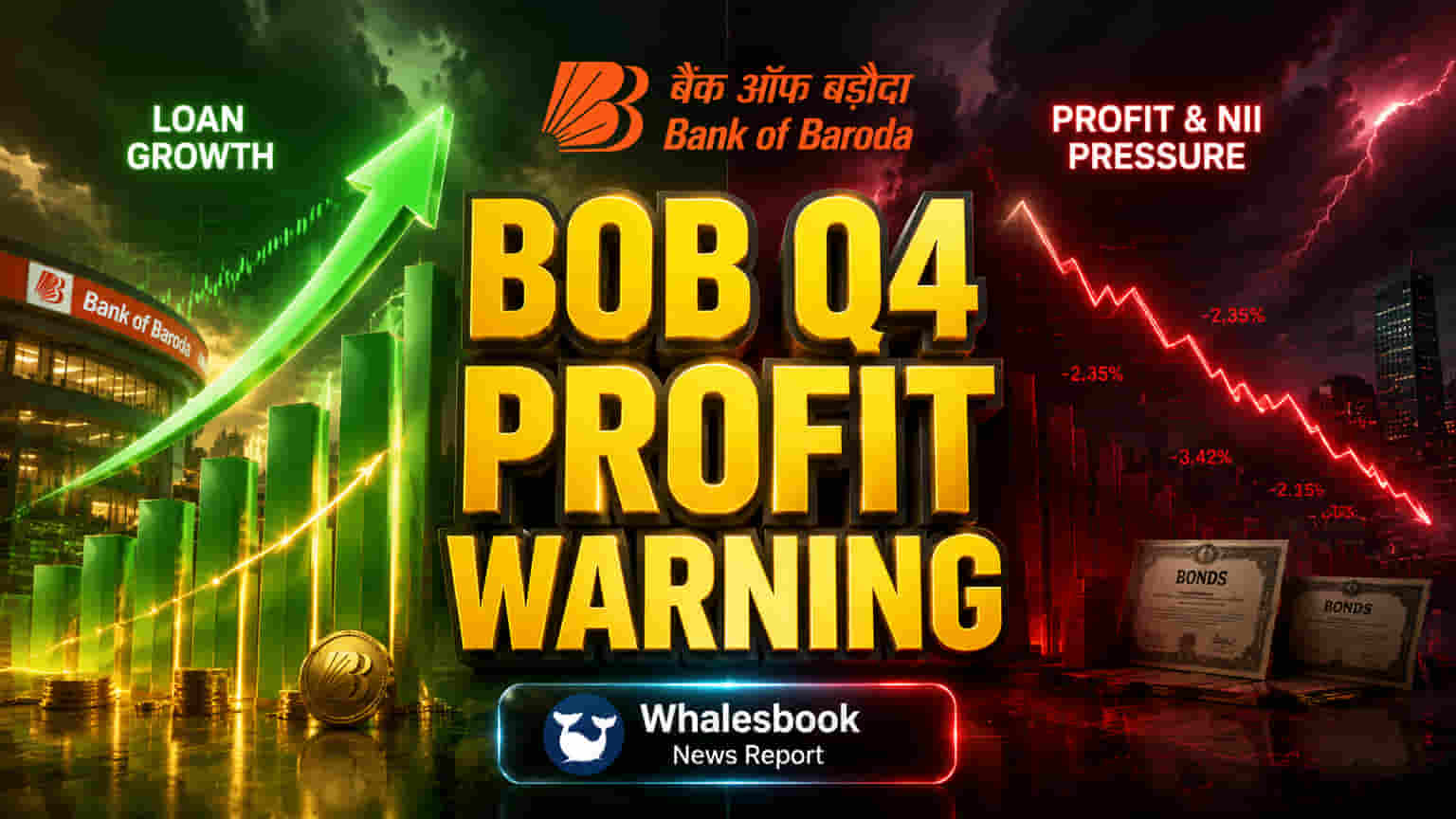

कर्ज वाढले, पण नफ्यावर दबाव?

विश्लेषकांच्या अंदाजानुसार, बँक ऑफ बडोदाने चालू आर्थिक वर्षाच्या चौथ्या तिमाहीत (Q4 FY26) कर्जात 16% पेक्षा जास्त वाढ नोंदवली आहे. Nomura च्या अंदाजानुसार, कर्ज ₹14.05 ट्रिलियन पर्यंत पोहोचू शकते, तर ठेवी (Deposits) 12% नी वाढून ₹16.48 ट्रिलियन होतील. मात्र, या सकारात्मक घडामोडी असूनही, बँकेचा नेट इंटरेस्ट इन्कम (NII) अंदाजे 5% नी वाढून ₹12,120 कोटी पर्यंत पोहोचू शकतो. यामागे ट्रेझरीमधील अंदाजित 8% चा घट आणि त्यामुळे ऑपरेटिंग नफा (PPOP) कमी होणे हे कारण सांगितले जात आहे.

JM Financial Institutional Securities च्या मते, कर्जात 16.2% वाढ आणि ठेवींमध्ये 12% वाढ अपेक्षित आहे. त्यांचा NII चा अंदाज ₹11,740 कोटी ( 6.5% वाढ) आहे, पण नेट प्रॉफिट 3.7% नी कमी होऊन ₹4,860 कोटी राहण्याची शक्यता आहे. तसेच, या तिमाहीत तरतुदींमध्ये (Provisions) 64% पेक्षा जास्त वाढ होऊ शकते.

Motilal Oswal Financial Services मात्र थोडी सकारात्मक आहे. त्यांच्या अंदाजानुसार, नेट प्रॉफिटमध्ये केवळ 2% ची घट होऊन तो ₹4,950 कोटी पर्यंत पोहोचेल, तर NII 5% नी वाढेल.

मार्जिनवर दबाव कायम, मालमत्ता गुणवत्ता स्थिर

बहुतेक विश्लेषकांना असे वाटते की नेट इंटरेस्ट मार्जिन (NIMs) तिमाही-दर-तिमाही 5 बेसिस पॉईंट्सनी कमी होऊन सुमारे 2.6% पर्यंत येऊ शकतात. रेपो आणि MCLR-आधारित मालमत्तेचे रि-प्रायसिंग आणि निधी खर्चातील वाढ हे याचे मुख्य कारण आहे.

नफ्यावर दबाव असला तरी, बँकेची मालमत्ता गुणवत्ता (Asset Quality) स्थिर राहण्याची अपेक्षा आहे. ग्रॉस नॉन-परफॉर्मिंग ॲसेट (GNPA) प्रमाण तिमाही-दर-तिमाही 2% वर स्थिर राहण्याची शक्यता आहे, तर नेट नॉन-परफॉर्मिंग ॲसेट (NNPA) प्रमाण सुमारे 0.6% राहण्याची अपेक्षा आहे.

Mirae Asset Sharekhan च्या अंदाजानुसार, नेट प्रॉफिटमध्ये जवळपास -0.8% ची वाढ दिसेल, जी जवळपास स्थिर आहे. वाढलेला ऑपरेटिंग खर्च आणि ट्रेझरी गेन्समधील घट यामुळे हा परिणाम दिसून येईल.

गुंतवणूकदार आता व्यवस्थापनाच्या ठेवी वाढवण्याच्या योजना, भविष्यातील NIM चे कल आणि क्रेडिट कॉस्ट (Credit Cost) यावर काय भाष्य करतात याकडे लक्ष देतील. बोर्ड FY25-26 साठी डिव्हिडंड (Dividend) शिफारसीचाही विचार करू शकते.