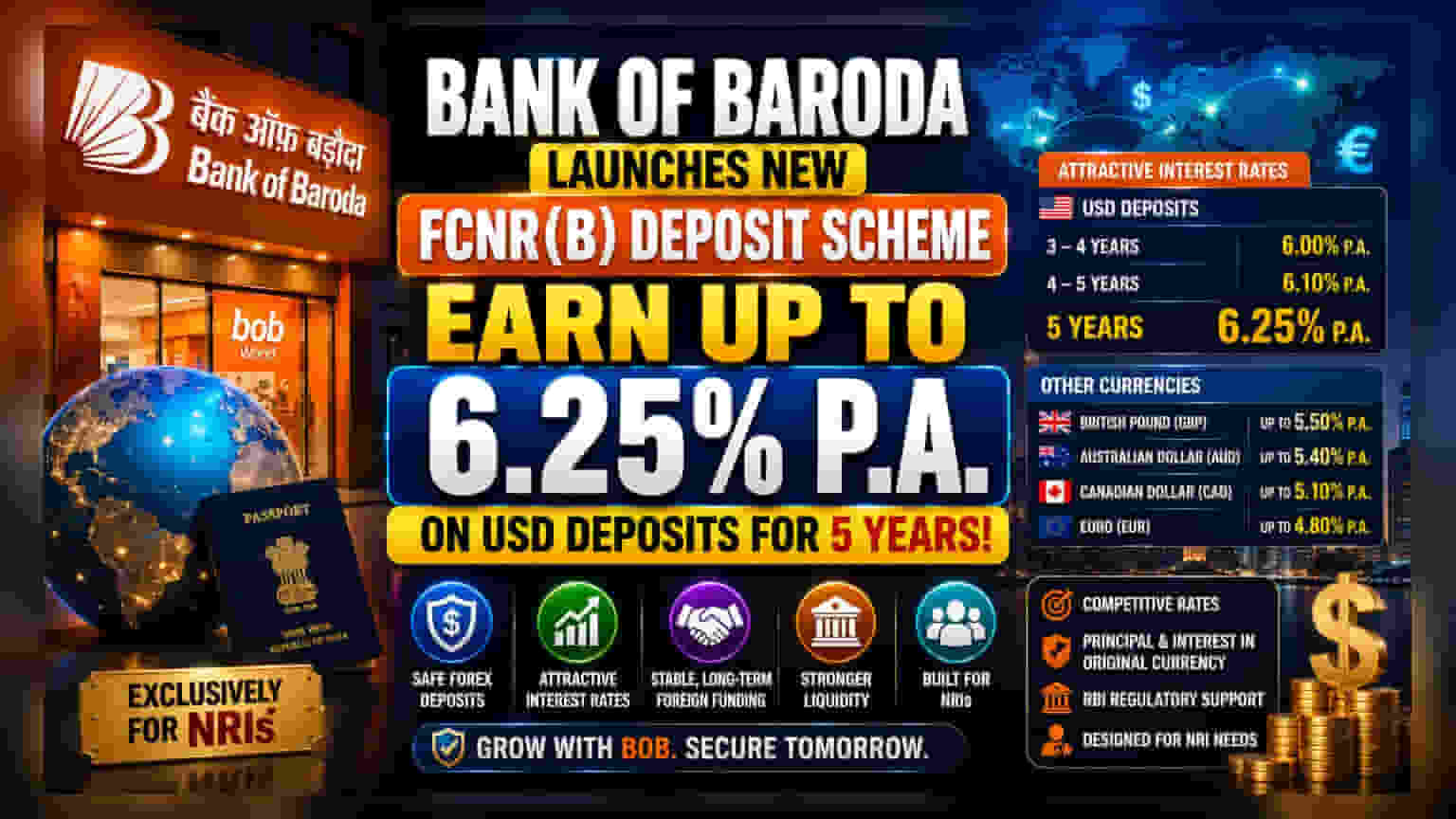

बँक ऑफ बडोदाने (Bank of Baroda) परदेशात राहणाऱ्या भारतीयांसाठी (NRIs) खास 'बॉब लीजेंड FCNR(B) डिपॉझिट स्कीम' (bob Legend FCNR(B) Deposit Scheme) सुरू केली आहे. या योजनेअंतर्गत, पाच वर्षांच्या अमेरिकन डॉलर ठेवींवर **6.25%** पर्यंत व्याज मिळणार आहे. यामागे बँकेला परकीय चलन मिळवण्याचा आणि तरलता (liquidity) वाढवण्याचा उद्देश आहे. मात्र, गुंतवणूकदार हे पाहतील की या आकर्षक व्याजदरांमुळे बँकेच्या एकूण निधी खर्चावर (cost of funds) आणि नफ्यावर (profit margins) किती परिणाम होतो.

बँकेने काय केले?

बँक ऑफ बडोदाने नुकतीच 'बॉब लीजेंड FCNR(B) डिपॉझिट स्कीम' नावाची एक नवीन डिपॉझिट योजना सादर केली आहे, जी विशेषतः नॉन-रेसिडेंट इंडियन्स (NRIs) म्हणजेच परदेशात राहणाऱ्या भारतीयांसाठी आहे. या योजनेमध्ये, पाच वर्षांच्या अमेरिकन डॉलर (U.S. dollar) ठेवींवर वर्षाला 6.25% पर्यंत व्याजदर दिला जात आहे. याव्यतिरिक्त, बँक लहान कालावधीसाठीही आकर्षक व्याजदर देत आहे. तीन ते चार वर्षांच्या मुदतीसाठी 6% आणि चार ते पाच वर्षांच्या मुदतीसाठी 6.1% व्याजदर असेल. बँकेने ब्रिटिश पाउंड, ऑस्ट्रेलियन डॉलर, कॅनेडियन डॉलर आणि युरो यांसारख्या इतर प्रमुख चलनांसाठीही व्याजदर निश्चित केले आहेत.

गुंतवणूकदारांसाठी हे महत्त्वाचे का आहे?

बँकेसाठी, फॉरेन करन्सी नॉन-रेसिडेंट (FCNR) ठेवी स्वीकारणे हे दीर्घकालीन आणि स्थिर परकीय चलन निधी सुरक्षित करण्याचा एक धोरणात्मक मार्ग आहे. जास्त व्याजदर देऊन, बँक एनआरआयंना आकर्षित करू शकते, जे आपले पैसे भारतीय रुपयांमध्ये रूपांतरित करण्याऐवजी परकीय चलनात ठेवण्यास प्राधान्य देतात. यामुळे ठेवीदारांसाठी चलनाच्या चढ-उताराचा धोका (currency fluctuation risk) नाहीसा होतो, कारण मुद्दल आणि व्याज दोन्ही मूळ चलनातच राहतात. बँकेसाठी, या ठेवी तरलतेचा (liquidity) एक उपयुक्त स्रोत म्हणून काम करतात.

गुंतवणूकदार याकडे कसे पाहू शकतात?

गुंतवणूकदार अनेकदा पाहतात की डिपॉझिटची वाढ बँकेच्या नेट इंटरेस्ट मार्जिनवर (net interest margin) कसा परिणाम करते. नेट इंटरेस्ट मार्जिन म्हणजे बँकेला कर्जातून मिळणारे व्याज आणि ठेवीदारांना दिलेले व्याज यातील फरक. आक्रमक डिपॉझिट योजनांमुळे बँकांना त्यांची मालमत्ता वाढविण्यात आणि कर्जाची मागणी पूर्ण करण्यात मदत होते, परंतु यामुळे निधीचा खर्च (cost of funds) देखील वाढतो. जर बँकेला ठेवीदार आकर्षित करण्यासाठी जास्त व्याजदर द्यावा लागला, तर नफा टिकवून ठेवण्यासाठी त्या पैशांना उच्च-उत्पन्न देणाऱ्या कर्जांमध्ये गुंतवणे आवश्यक आहे. गुंतवणूकदार बँकेच्या तिमाही निकालांवर लक्ष ठेवतील की ही नवीन योजना नफ्याच्या मार्जिनवर जास्त ताण न टाकता डिपॉझिट बेस यशस्वीरित्या वाढवते की नाही.

व्यापक व्यावसायिक संदर्भ

भारतीय बँकांना पतवाढीला (credit growth) पाठिंबा देण्यासाठी ठेवी आकर्षित करण्यासाठी तीव्र स्पर्धेला सामोरे जावे लागत आहे. बँकिंग क्षेत्रासाठी क्रेडिट-टू-डिपॉझिट रेशो (credit-to-deposit ratio) हा एक महत्त्वाचा मापदंड राहिला आहे, त्यामुळे अनेक संस्था स्थिर, दीर्घकालीन भांडवल मिळविण्यासाठी विशेष उत्पादने आणत आहेत. रिझर्व्ह बँक ऑफ इंडिया (RBI) बँकांना या परकीय चलन ठेवी व्यवस्थापित करण्यात मदत करण्यासाठी नियामक समर्थन देखील देते, ज्यामध्ये विशिष्ट मुदतीसाठी हेजिंग खर्चाचा (hedging costs) भार उचलण्याची परवानगी समाविष्ट आहे. हे नियामक वातावरण बँकांना तरलता वाढवण्यासाठी अधिक परकीय चलन आणण्यास प्रोत्साहित करण्यासाठी डिझाइन केलेले आहे.

काय चूक होऊ शकते?

अशा योजनांमधील भागधारकांसाठी (shareholders) मुख्य धोका हा खर्च-लाभ संतुलनाचा (cost-benefit balance) आहे. जर बँकेने या उच्च दराने मोठ्या प्रमाणात ठेवी आकर्षित केल्या, परंतु पुरेसे उच्च-गुणवत्तेचे कर्ज देण्याच्या संधी शोधण्यात संघर्ष केला, तर या ठेवींचा खर्च बँकेच्या नफाक्षमतेवर नकारात्मक परिणाम करू शकतो. याव्यतिरिक्त, अशा योजनांचे यश जागतिक गुंतवणुकीच्या पर्यायांद्वारे ऑफर केलेल्या व्याजदरांवर अवलंबून असते. जर जागतिक व्याजदर लक्षणीयरीत्या वाढले, तर हे बँक डिपॉझिट दर कमी आकर्षक ठरू शकतात, ज्यामुळे या मोहिमेचे यश मर्यादित होऊ शकते.

गुंतवणूकदारांनी काय ट्रॅक करावे?

पुढील तिमाही अपडेट्समध्ये बँकेच्या डिपॉझिट वाढीच्या आकडेवारीवर लक्ष ठेवणे हा सर्वात महत्त्वाचा घटक आहे. गुंतवणूकदार 'निधीचा खर्च' (cost of funds) यावरील व्यवस्थापनाच्या टिप्पण्या देखील पाहू शकतात आणि या डिपॉझिट उपक्रमांमुळे मार्जिनवर दबाव येत आहे का, हे समजू शकतात. क्रेडिट-टू-डिपॉझिट रेशोचे निरीक्षण करणे देखील नवीन निधीचा कार्यक्षमतेने वापर कसा केला जात आहे, याबद्दल अंतर्दृष्टी प्रदान करेल. शेवटी, RBI चे हेजिंग खर्च किंवा परकीय चलन आवक (foreign currency inflows) वरील नियामक भूमिकेतील कोणतेही बदल या योजनांची दीर्घकालीन व्यवहार्यता समजून घेण्यासाठी महत्त्वाचे असतील.