FY27 च्या पहिल्या तिमाहीत भारतीय बँकांनी कर्ज वितरणात मोठी वाढ नोंदवली आहे. रिटेल, शेती आणि MSME क्षेत्रांकडून कर्जांना मोठी मागणी आहे. मात्र, ठेवींची वाढ कर्जांच्या तुलनेत कमी असल्याने कर्ज-ठेवी गुणोत्तरावर (Loan-to-Deposit Ratio) परिणाम झाला आहे. बँका महागड्या निधीवर अवलंबून असल्याने गुंतवणूकदारांचे लक्ष नफा मार्जिनवर (Profit Margins) असेल.

काय घडले?

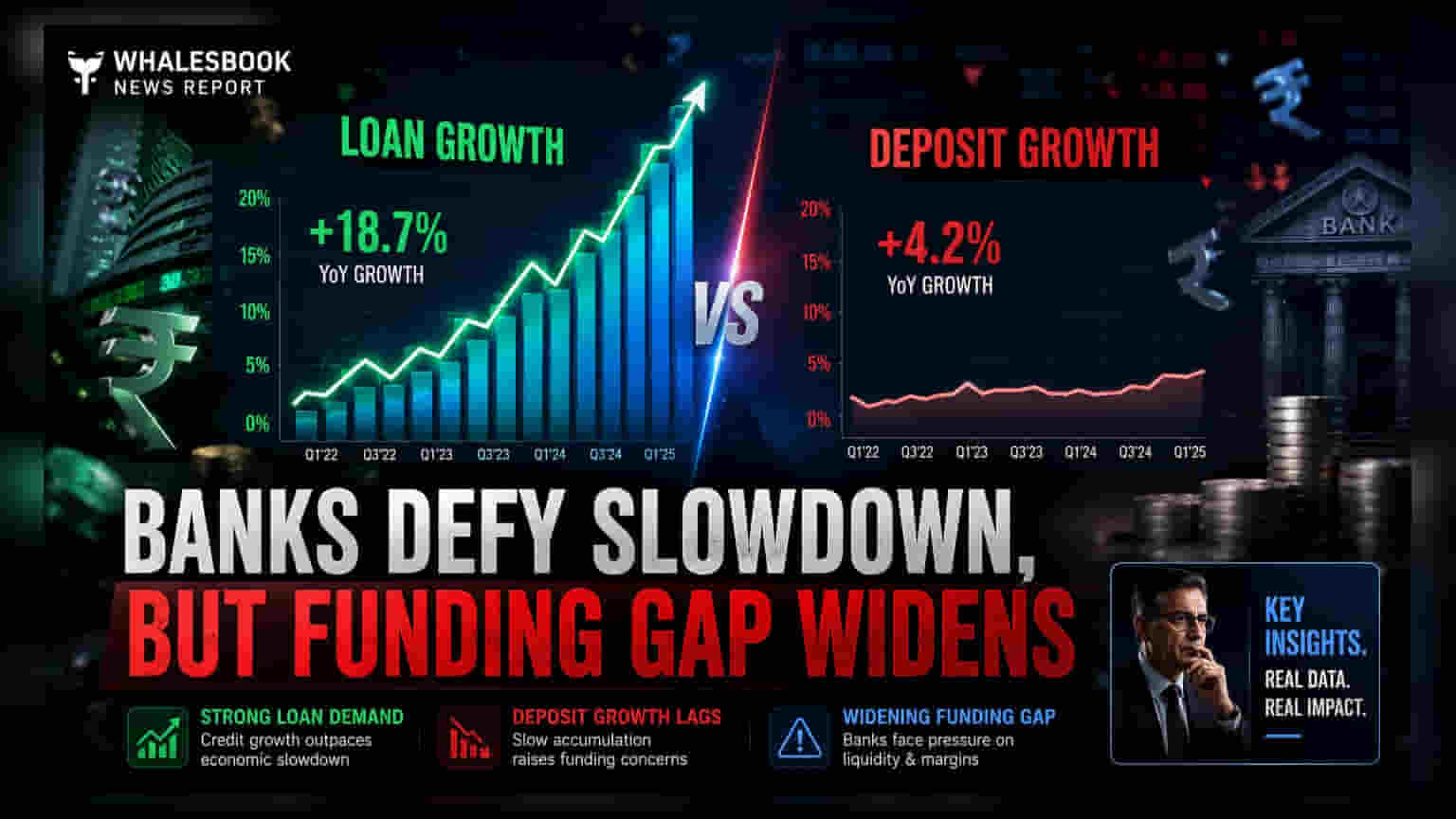

अनेक सरकारी आणि खासगी क्षेत्रांतील बँकांनी आर्थिक वर्ष २०२७ (FY27) च्या पहिल्या तिमाहीचे (Q1) प्राथमिक व्यावसायिक आकडेवारी जाहीर केली आहे. आकडेवारीनुसार, बाजारात कर्जांची मागणी सातत्याने वाढत आहे. बँकांना विशेषतः रिटेल, कृषी आणि सूक्ष्म, लघु आणि मध्यम उद्योग (MSME) क्षेत्रांकडून कर्जांसाठी मोठी मागणी दिसून येत आहे. या मजबूत कर्ज वितरणानंतरही, एक सामान्य आव्हान समोर आले आहे: बँका ज्या वेगाने कर्ज देत आहेत, त्या वेगाने ठेवी वाढत नाहीत. यामुळे कर्ज-ठेवी गुणोत्तरामध्ये (Loan-to-Deposit Ratio) घट झाली आहे, म्हणजेच बँका त्यांच्याकडील एकूण ठेवींच्या तुलनेत जास्त कर्ज देत आहेत.

कर्ज-ठेवींमधील तफावत

गुंतवणूकदारांसाठी, कर्ज वाढ आणि ठेवी वाढ यांच्यातील तफावत पाहणे महत्त्वाचे आहे. बँका मुख्यत्वे ग्राहकांकडून जमा झालेल्या ठेवींद्वारे आपल्या कर्ज वितरणाला निधी देतात. जेव्हा कर्जाची वाढ ठेवींच्या वाढीला मागे टाकते, तेव्हा बँकांना निधीची समस्या (Liquidity Squeeze) निर्माण होते. कर्ज देणे सुरू ठेवण्यासाठी, त्यांना अनेकदा सर्टिफिकेट ऑफ डिपॉझिट किंवा आंतर-बँक कर्ज यांसारख्या महागड्या मार्गांनी निधी उभारावा लागतो. कर्जाच्या वाढत्या खर्चामुळे निव्वळ व्याज मार्जिनवर (Net Interest Margins) दबाव येऊ शकतो. जर ठेवी जमा होण्याचा वेग वाढला नाही, तर नफा मार्जिन टिकवून ठेवणे अधिक आव्हानात्मक बनेल.

विविध बँकांची कामगिरी

जून तिमाहीत या क्षेत्रात बँकांच्या कामगिरीत फरक दिसून आला. कॅनरा बँकेने (Canara Bank) आर्थिक वर्षाची सुरुवात दमदार ॲडव्हान्स वाढीने केली, ज्याला प्रामुख्याने रिटेल आणि MSME पोर्टफोलिओचा आधार होता, परंतु त्यांना ठेवी जमा होण्याच्या मंद गतीचा सामना करावा लागला. इंडियन बँकेने (Indian Bank) ॲडव्हान्सेस आणि ठेवी या दोन्हीमध्ये मध्यम वाढ नोंदवली; तथापि, त्यांनी आपल्या कमी खर्चाच्या ठेवींच्या जोरावर (Low-Cost Deposit Franchise) स्पर्धात्मक फायदा टिकवून ठेवला, ज्यामध्ये चालू खाते बचत खाते (CASA) गुणोत्तर 39.6% स्थिर राहिले. उच्च CASA गुणोत्तर बँकांना त्यांच्या निधीचा एकूण खर्च कमी ठेवण्यास मदत करते.

जम्मू आणि काश्मीर बँक (Jammu & Kashmir Bank) एक मजबूत कामगिरी करणारी बँक ठरली, जिने कर्ज आणि ठेवींची वाढ दोन्ही प्रभावीपणे संतुलित केली. इतर कर्ज देणाऱ्या संस्था जसे की साउथ इंडियन बँक (South Indian Bank), तामिळनाड मर्कंटाईल बँक (Tamilnad Mercantile Bank) आणि कर्नाटक बँक (Karnataka Bank) यांनी निरोगी कर्ज वाढ नोंदवली, परंतु ठेवी जमा करण्याच्या आघाडीवर त्यांना संघर्ष करावा लागला. तामिळनाड मर्कंटाईल बँकेने विशेषतः आपल्या कर्ज वाढीच्या अंदाजापेक्षा चांगली कामगिरी केली. धनलक्ष्मी बँकेने (Dhanlaxmi Bank) अधिक संतुलित चित्र सादर केले, ज्यात ठेवी आणि ॲडव्हान्सेस दोन्हीमध्ये स्थिर वाढ दिसून आली, ज्याला गोल्ड लोन आणि त्यांच्या सध्याच्या ठेवींचा आधार मिळाला. याउलट, पंजाब अँड सिंध बँकेने (Punjab & Sind Bank) उद्योग ट्रेंडच्या तुलनेत मागे पडली, कारण त्यांनी कर्ज आणि ठेवींच्या पोर्टफोलिओमध्ये कमी विस्तार नोंदवला.

नफा मार्जिनवर लक्ष का?

गुंतवणूकदार या अपडेट्सकडे बारकाईने लक्ष देत आहेत कारण ते नफ्याचे (Profitability) सुरुवातीचे सूचक आहेत. मजबूत कर्ज वाढ सामान्यतः महसुलासाठी सकारात्मक असली तरी, या वाढीची शाश्वतता स्वस्त निधी उपलब्ध करण्याच्या बँकेच्या क्षमतेवर अवलंबून असते. बचत आणि चालू खात्यांचा मजबूत आधार असलेल्या बँ आपल्या नफा मार्जिनचे वाढत्या निधी खर्चापासून संरक्षण करण्यासाठी अधिक चांगल्या स्थितीत आहेत. जर ठेवींची वाढ मंद राहिली, तर या क्षेत्रात ग्राहकांच्या निधीसाठी स्पर्धा कायम राहू शकते, ज्यामुळे ठेवींवरील व्याजदर वाढू शकतात आणि आगामी तिमाहीत नफ्यावर आणखी दबाव येऊ शकतो.

गुंतवणूकदारांनी पुढे काय पाहावे?

पुढील काळात, आगामी तिमाही निकालांमध्ये ठेवी जमवण्याच्या धोरणांवर व्यवस्थापनाच्या चर्चेवर लक्ष केंद्रित केले जाईल. गुंतवणूकदार कर्ज आणि ठेवी वाढ यांच्यातील तफावत दूर करण्यासाठी बँ कशा योजना आखत आहेत, याबद्दल तपशील शोधू शकतात. विशेषतः, CASA गुणोत्तरांची स्थिरता आणि निधी खर्चातील कोणतेही बदल पाहणे आवश्यक असेल. याव्यतिरिक्त, अधिक आरामदायक कर्ज-ठेवी संतुलन पुनर्संचयित करण्यासाठी बँ ठेवींच्या वाढीला कर्ज वाढीपेक्षा प्राधान्य देतात की नाही हे पाहणे महत्त्वाचे ठरेल, कारण याचा त्यांच्या कर्ज क्षमतेवर आणि नफ्यावर परिणाम होईल.