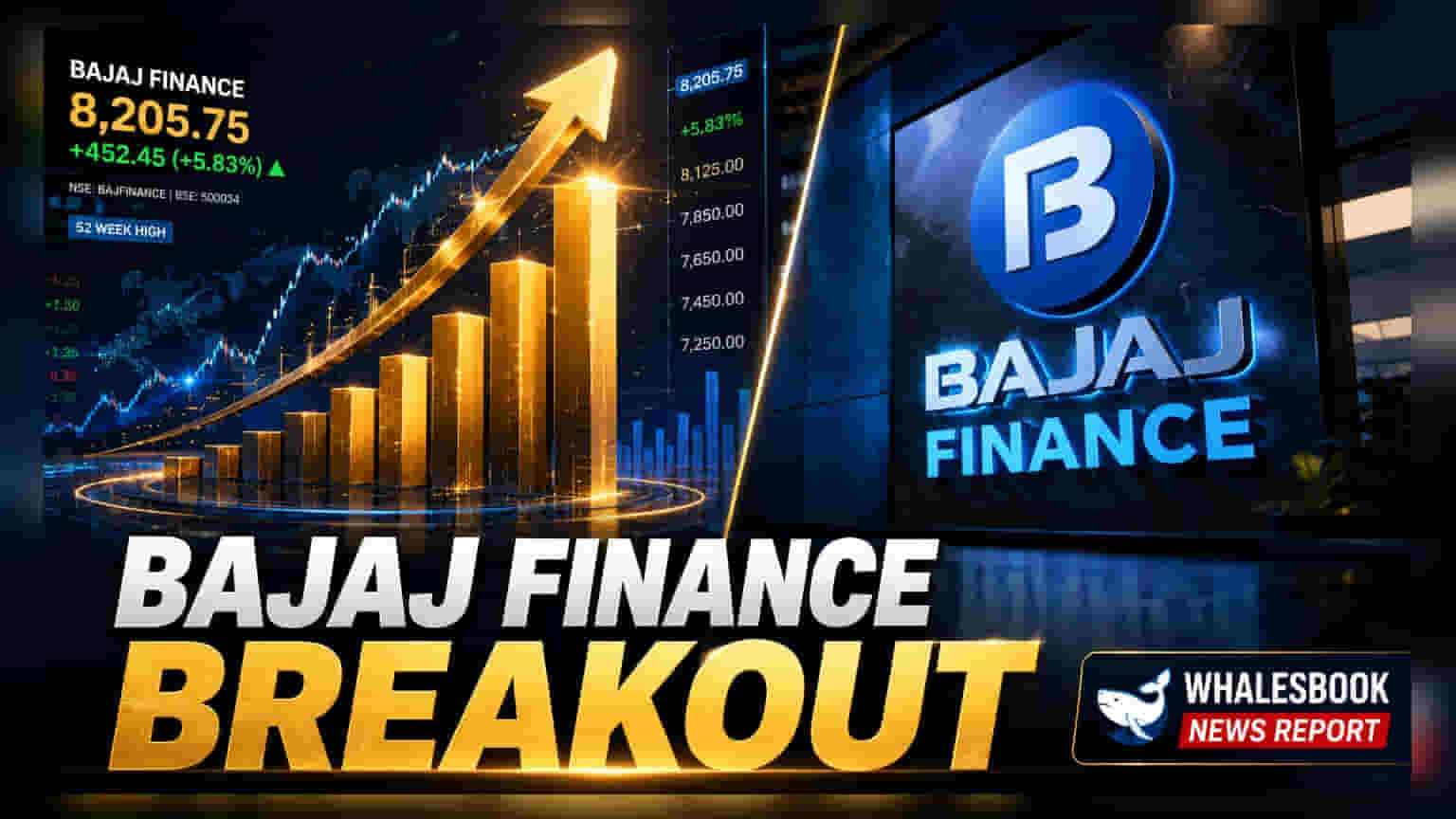

बजाज फायनान्सने पहिल्या तिमाहीत (Q1 FY27) मालमत्ता व्यवस्थापन (AUM) मध्ये **24%** ची जोरदार वाढ नोंदवली आहे. कंपनीची AUM आता ₹5.47 लाख कोटींवर पोहोचली आहे. या तिमाहीत बुक झालेल्या नवीन कर्जांमध्ये **20%** ची वाढ झाली असून, ही संख्या **1.61 कोटी** पेक्षा जास्त आहे.

काय घडलं?

बजाज फायनान्स लिमिटेडने आर्थिक वर्ष 2026-27 च्या पहिल्या तिमाहीसाठी (Q1 FY27) आपले तात्पुरते व्यावसायिक आकडे जाहीर केले आहेत. 30 जून 2026 पर्यंत, कंपनीची मालमत्ता व्यवस्थापन (Assets Under Management - AUM) सुमारे ₹5.47 लाख कोटी इतकी झाली आहे, जी मागील वर्षाच्या याच तिमाहीच्या तुलनेत 24% अधिक आहे. या तिमाहीत कंपनीने 1.61 कोटी नवीन कर्जे बुक केली, जी मागील वर्षीच्या पहिल्या तिमाहीतील 1.35 कोटी कर्जांपेक्षा 20% ने जास्त आहेत. कंपनीच्या ग्राहक वर्गातही वाढ झाली असून, एकूण ग्राहक संख्या 12.44 कोटी पेक्षा जास्त झाली आहे, ज्यात या तीन महिन्यांत 51 लाख नवीन ग्राहक जोडले गेले.

गुंतवणूकदारांसाठी काय महत्त्वाचं?

AUM आणि नवीन कर्जांच्या बुकिंगमधील ही वाढ दर्शवते की कंपनी उच्च बेस असूनही आपला विस्तार कायम ठेवत आहे. गुंतवणूकदारांना या आकडेवारीतून कंपनीची बाजारातील हिस्सा वाढवण्याची क्षमता कळते. या तिमाहीत AUM मध्ये सुमारे ₹36,900 कोटींची वाढ झाली आहे, ज्यामुळे कंपनीच्या ग्राहक आणि SME कर्ज विभागांमध्ये मागणी कायम असल्याचे दिसून येते. कर्जाच्या पुस्तकात सातत्याने होणारी ही वाढ कंपनीच्या महसूल वाढीसाठी एक महत्त्वाचा घटक आहे.

देयता आणि निधीची स्थिरता

कंपनीच्या अपडेटमधील एक महत्त्वाची बाब म्हणजे ठेवींचे पुस्तक (Deposits Book), जे सुमारे ₹68,500 कोटींपर्यंत पोहोचले आहे. गैर-बँकिंग वित्तीय कंपनी (NBFC) म्हणून, मोठ्या आणि स्थिर ठेवींचा आधार असणे महत्त्वाचे आहे, कारण यामुळे बाजारातील अस्थिर किंवा संस्थात्मक निधी स्रोतांवरील अवलंबित्व कमी होते. रिटेल लायबिलिटी फ्रँचायझीचा विस्तार करून, बजाज फायनान्स निधीच्या स्थिर खर्चाचे व्यवस्थापन करण्याचा प्रयत्न करत आहे, जे बदलत्या व्याजदरांच्या वातावरणात निव्वळ व्याज मार्जिन (Net Interest Margins - NIMs) सुरक्षित ठेवण्यासाठी महत्त्वपूर्ण आहे.

क्षेत्राचा संदर्भ आणि नियामक दृष्टिकोन

जरी कंपनीची वाढ मजबूत राहिली असली तरी, व्यापक NBFC क्षेत्र कठोर नियामक चौकटीत काम करते. रिझर्व्ह बँक ऑफ इंडियाच्या जून 2026 च्या वित्तीय स्थिरता अहवालात नमूद केले आहे की, क्षेत्र आर्थिकदृष्ट्या मजबूत असले तरी, नफा आणि तरलता मेट्रिक्समधील बदलांमुळे प्रणालीगत जोखीम दर्शकांमध्ये मध्यम वाढ झाली आहे. याव्यतिरिक्त, RBI पत खर्चावर बारकाईने लक्ष ठेवून आहे. बजाज फायनान्ससारख्या मोठ्या NBFCs साठी, डिजिटल कर्ज आणि क्रेडिट रिस्क व्यवस्थापन संबंधित नियमांचे पालन करणे हे कार्यान्वयन स्थिरता राखण्यासाठी आवश्यक आहे.

पुढे काय पाहावे?

गुंतवणूकदार अंतिम तिमाही अहवालात मालमत्तेची गुणवत्ता (Asset Quality) आणि निव्वळ व्याज मार्जिन (NIMs) याबद्दल अधिक तपशील पाहतील. व्यवस्थापनाने पत खर्चावर दिलेली माहिती, वैयक्तिक किंवा असुरक्षित कर्जांसारख्या विशिष्ट श्रेणींमधील कर्जाच्या वाढीचा कल आणि निधी खर्चाबद्दल कोणतीही अद्यतने यावर लक्ष ठेवले जाईल. विकसित होत असलेल्या नियामक वातावरणात उच्च कार्यान्वयन कार्यक्षमता राखण्याची कंपनीची क्षमता भागधारकांसाठी पुढील काही तिमाहींमध्ये प्राधान्याचा विषय राहील.