ICICI Securities ने Aadhar Housing Finance बद्दल सकारात्मक दृष्टिकोन मांडला आहे. कंपनीच्या कर्ज पुस्तकात (Loan Book) **20%** वाढ अपेक्षित आहे, आणि कमी उत्पन्न गटातील घरांसाठी कर्ज देण्यावर कंपनीचा भर हे एक महत्त्वाचे बलस्थान असल्याचे त्यांनी अधोरेखित केले आहे. गुंतवणूकदारांनी लक्षात घ्यावे की वाढीचा अंदाज आशादायक असला तरी, व्याज दरातील बदल आणि कमी उत्पन्न गटातील कर्जदारांची परतफेड क्षमता यांसारखे धोकेही आहेत.

काय आहे बातमी?

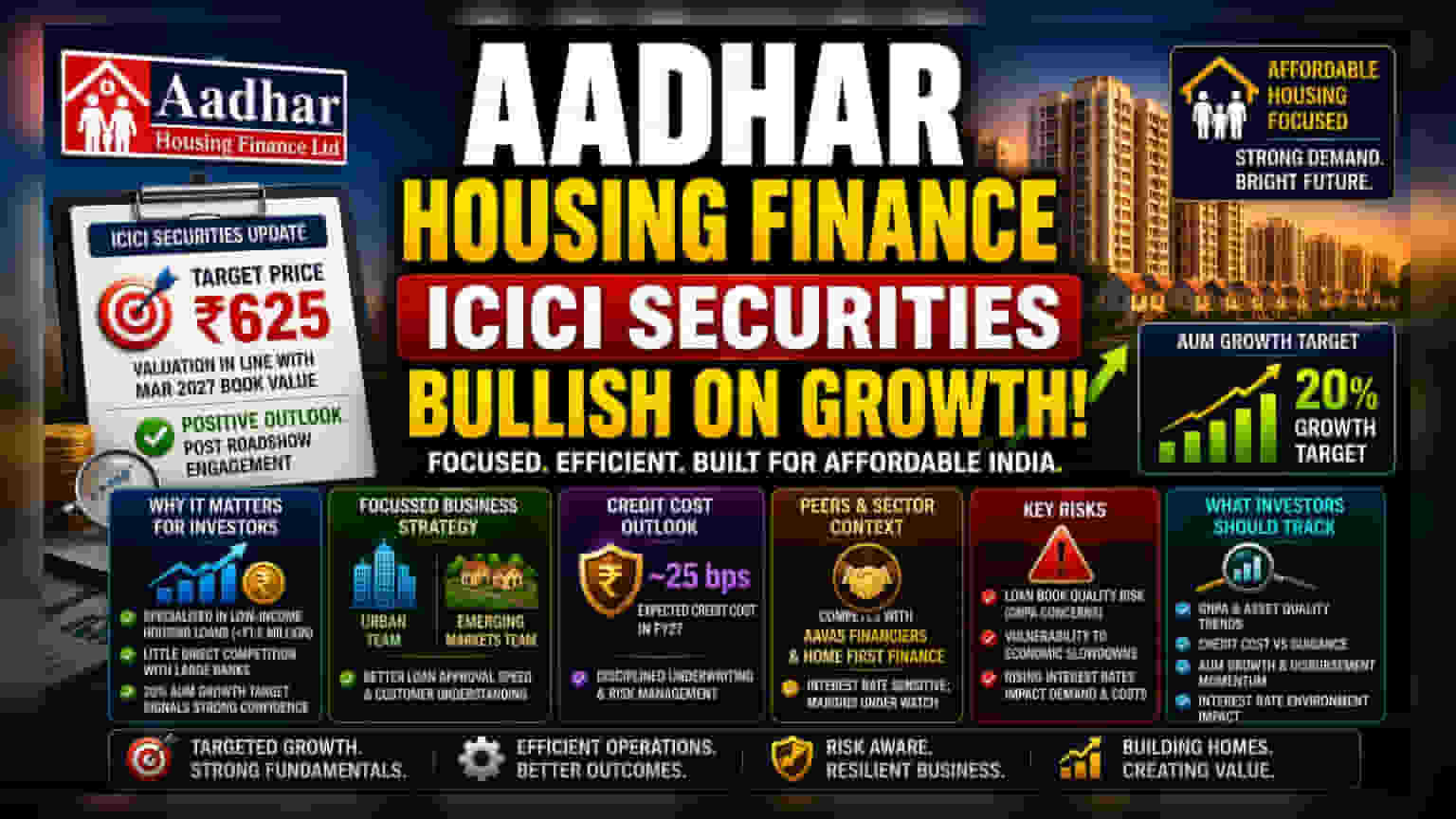

ICICI Securities ने नुकत्याच सादर केलेल्या अहवालात Aadhar Housing Finance बद्दल सकारात्मक मत व्यक्त केले आहे. ब्रोकरेजने ₹625 चा टारगेट प्राईस (Target Price) ठेवला आहे, जो मार्च 2027 पर्यंत कंपनीच्या अपेक्षित बुक व्हॅल्यूशी (Book Value) जुळतो. हा अहवाल एका रोड शो (Roadshow) नंतर आला आहे, जिथे कंपनीने गुंतवणूकदारांसमोर आपली सध्याची बिझनेस स्ट्रॅटेजी (Business Strategy) आणि ऑपरेशन्स (Operations) मांडल्या. कंपनीने परवडणाऱ्या, कमी उत्पन्न गटातील घरांसाठी कर्ज देण्यावर असलेला आपला खास भर हेच आपले मुख्य बलस्थान असल्याचे स्पष्ट केले.

गुंतवणूकदारांसाठी हे का महत्त्वाचे?

भारतात परवडणाऱ्या घरांचे मार्केट (Affordable Housing Market) एक विशिष्ट क्षेत्र आहे. मोठे बँक्स जे उच्च उत्पन्न गटातील ग्राहकांवर लक्ष केंद्रित करतात, त्यांच्या तुलनेत Aadhar Housing Finance कमी उत्पन्न गटातील व्यक्तींना लक्ष्य करते, ज्यांना अनेकदा ₹1.5 दशलक्ष पेक्षा कमी रकमेची कर्जे हवी असतात. या विशिष्ट सेगमेंटमध्ये स्पेशलायझेशन केल्यामुळे, कंपनी मोठ्या बँकांशी थेट स्पर्धा टाळते, कारण लहान रकमेच्या कर्जांसाठी प्रशासकीय खर्च जास्त असतो.

कंपनीचे अॅसेट्स अंडर मॅनेजमेंट (Assets Under Management) म्हणजेच सध्या व्यवस्थापित असलेल्या कर्जांचे एकूण मूल्य यात 20% वाढ करण्याचे ध्येय, व्यवस्थापन या सेवा नसलेल्या क्षेत्रातील मागणीबद्दल किती आत्मविश्वासू आहे हे दर्शवते.

व्यवसायाचा मुख्य फोकस

कंपनीच्या स्ट्रॅटेजीचा एक महत्त्वाचा भाग म्हणजे शहरी (Urban) आणि उदयोन्मुख बाजार (Emerging Market) टीम्समध्ये ऑपरेशन्सचे विभाजन करणे. या दोन स्वतंत्र क्षेत्रांसाठी समर्पित कर्मचारीवर्ग असल्याने, कंपनी कर्जांना मंजुरी देण्याची गती आणि ग्राहकांच्या गरजा अधिक चांगल्या प्रकारे समजून घेण्यावर लक्ष केंद्रित करेल. या विशेष दृष्टिकोनमुळे व्यवसाय अधिक कार्यक्षम होण्यास मदत होईल.

क्रेडिट कॉस्ट (Credit Cost) आणि रिस्क मॅनेजमेंट (Risk Management)

कर्ज व्यवसायात क्रेडिट कॉस्ट हा एक महत्त्वाचा घटक आहे, जी न फेडल्या जाणाऱ्या कर्जांना कव्हर करण्यासाठी कंपनी बाजूला ठेवते. कंपनीने सूचित केले आहे की FY27 साठी ही कॉस्ट अंदाजे 25 बेसिस पॉईंट्स (Basis Points) इतकी स्थिर राहण्याची अपेक्षा आहे. यावरून असे दिसून येते की व्यवस्थापनाचा विश्वास आहे की त्यांचे कर्जदारांचे मूल्यांकन करण्याची पद्धत प्रभावी आहे. तथापि, गुंतवणूकदारांसाठी हे एक असे मेट्रिक (Metric) आहे ज्यावर बारकाईने लक्ष ठेवणे आवश्यक आहे. जर अर्थव्यवस्थेला आव्हानांना सामोरे जावे लागले किंवा कमी उत्पन्न गटातील कर्जदार परतफेड करण्यास असमर्थ ठरले, तर ही कॉस्ट वाढू शकते.

प्रतिस्पर्धी आणि सेक्टरचा संदर्भ

Aadhar Housing Finance, Aavas Financiers आणि Home First Finance सारख्या प्रतिस्पर्धकांसोबत समान लोन सेगमेंटमध्ये काम करते. या कंपन्यांची तुलना करताना, गुंतवणूकदार अनेकदा त्यांच्या लोन बुकच्या वाढीचा वेग, ग्राहक मिळवण्यासाठी लागणारा खर्च आणि अनुत्पादक मालमत्ता (Bad Loans) व्यवस्थापन यावर लक्ष देतात. परवडणाऱ्या गृहनिर्माण वित्त क्षेत्रावर व्याज दरांचा (Interest Rates) मोठा परिणाम होतो. जेव्हा व्याज दर जास्त असतात, तेव्हा कंपन्यांसाठी निधीचा खर्च वाढतो, ज्यामुळे त्यांच्या नफ्यावर दबाव येऊ शकतो, जोपर्यंत ते हा खर्च ग्राहकांवर यशस्वीरित्या टाकू शकत नाहीत.

गुंतवणूकदारांनी काय ट्रॅक करावे?

वाढीचा दृष्टिकोन सकारात्मक असला तरी, व्यवसायामध्ये काही अंगभूत धोके आहेत. या क्षेत्रातील मुख्य चिंता लोन बुकची गुणवत्ता ही आहे. ग्राहक अनेकदा असंघटित क्षेत्रातून किंवा कमी उत्पन्न गटातून असल्याने, ते महागाई (Inflation) आणि आर्थिक मंदीला (Economic Slowdown) अधिक संवेदनशील असतात. गुंतवणूकदारांनी पुढील तिमाहीत कंपनीच्या ग्रॉस नॉन-परफॉर्मिंग अॅसेट्स (GNPA) किंवा बुडीत कर्जांवर लक्ष ठेवावे. याव्यतिरिक्त, व्याज दरातील कोणतेही मोठे बदल नवीन कर्जांची मागणी आणि कंपनीच्या कर्जाचा खर्च या दोन्हींवर परिणाम करू शकतात. कंपनी आपल्या व्यवसायाचा विस्तार करताना तिची क्रेडिट कॉस्टची मार्गदर्शक तत्त्वे राखू शकते का, हे तपासणे तिच्या दीर्घकालीन आर्थिक आरोग्यासाठी महत्त्वाचे ठरेल.