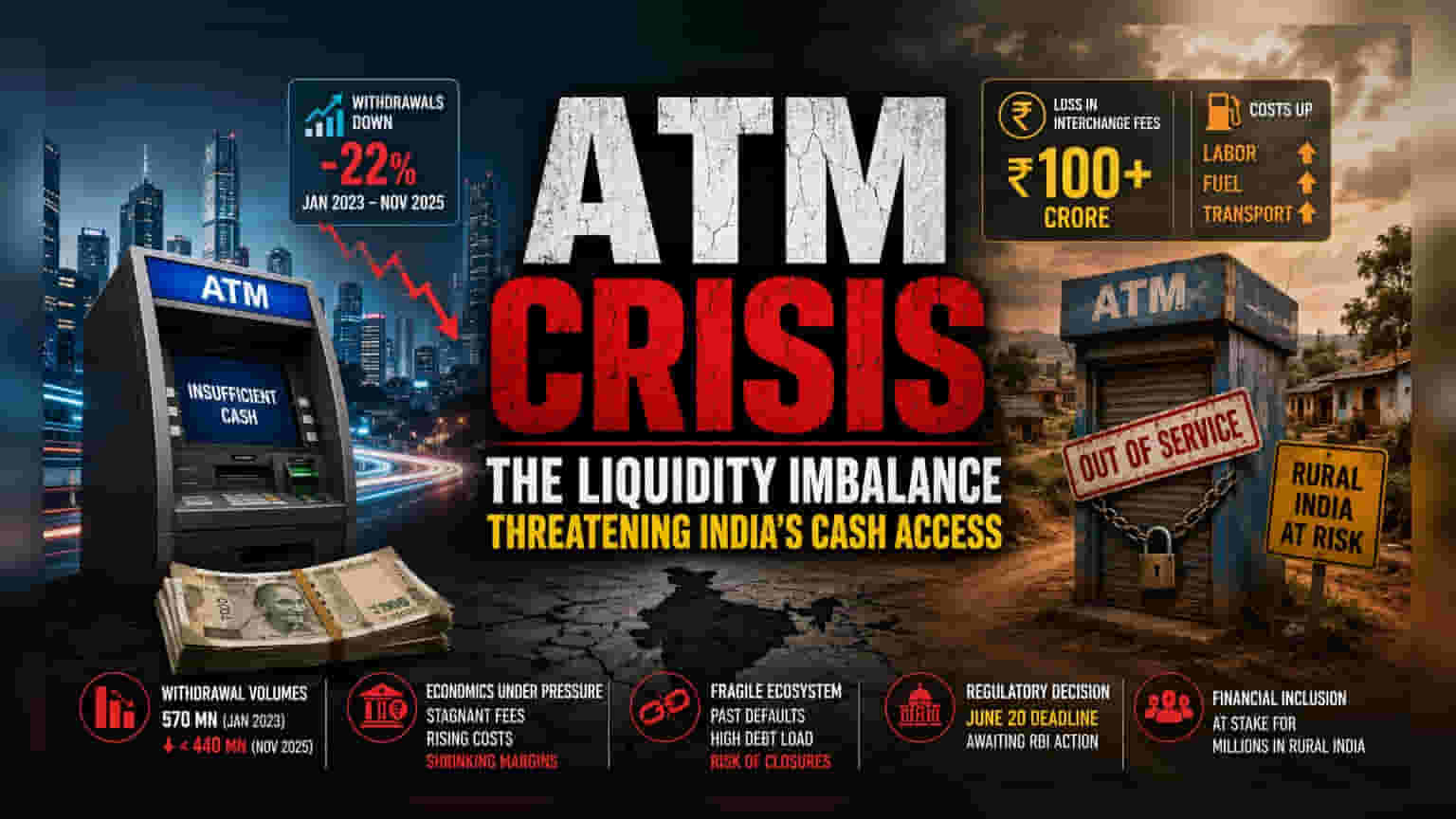

रोख वितरणातील संरचनात्मक तफावत

एटीएम उद्योग संघटना आणि बँकिंग क्षेत्रातील हा वाद केवळ रोख रकमेच्या उपलब्धतेपुरता मर्यादित नाही, तर आर्थिक पायाभूत सुविधांमधील खोलवर रुजलेल्या समस्येकडे लक्ष वेधतो. स्टेट बँक ऑफ इंडियासारख्या संस्थांनी मेट्रो शहरांमध्ये रोख रकमेच्या वितरणाला प्राधान्य दिल्याने, लहान शहरांमध्ये (Tier 2 आणि Tier 3) रोख रकमेची मोठी तफावत निर्माण झाली आहे. बँकांसाठी लॉजिस्टिक खर्च कमी करण्याची ही रणनीती, मात्र देशभरातील एटीएम नेटवर्कच्या सेवेवर गंभीर परिणाम करत आहे. ऑपरेटरचे मोठे आर्थिक नुकसान (₹100 कोटी पेक्षा जास्त) हे सध्याच्या महसूल वाटप मॉडेलमधील बिघाडाचे एक स्पष्ट लक्षण आहे.

आर्थिक व्यवहार्यता धोक्यात

सध्याच्या रोख रकमेच्या वादामुळे, भारतातील एटीएम चालवण्याचे अर्थशास्त्र गेल्या 24 महिन्यांत खूपच बिघडले आहे. उद्योगाला एकीकडे स्थिर व्यवहार शुल्काचा (Transaction Fees) आणि दुसरीकडे प्रचंड वाढलेल्या खर्चाचा सामना करावा लागत आहे. किमान वेतन वाढ आणि इंधन दरवाढीमुळे वाहतूक खर्च वाढला आहे, तर दुसरीकडे लोक डिजिटल पेमेंटकडे वळत आहेत. आकडेवारीनुसार, एटीएममधून पैसे काढण्याचे प्रमाण 2023 च्या सुरुवातीला 570 दशलक्ष वरून 2025 च्या अखेरीस 440 दशलक्ष पेक्षा कमी झाले आहे. या घसरणीमुळे प्रत्येक अतिरिक्त किलोमीटरच्या रोख भरणा सेवेमुळे टर्मिनलचा नफा कमी होत आहे.

उद्योगापुढील धोके

सध्याच्या एटीएम इकोसिस्टमची अस्थिरता ही पूर्वीच्या कर्ज बुडीत (Debt Defaults) आणि टर्मिनल एकत्रीकरणाच्या (Terminal Consolidation) उदाहरणांवरून स्पष्ट होते. यापूर्वीही अनेक मोठ्या कंपन्या बुडाल्या होत्या, ज्यामुळे बँकांचे शेकडो कोटी रुपये बुडाले होते. जर रिझर्व्ह बँक ऑफ इंडियाने (RBI) रोख रकमेच्या वितरणासाठी अधिक समान फ्रेमवर्क अनिवार्य केले नाही, तर अनेक एटीएम बंद पडण्याचा धोका आहे. यामुळे केवळ गैरसोय होणार नाही, तर ग्रामीण भागातील आर्थिक समावेशनासाठी (Financial Inclusion) हा एक मोठा संरचनात्मक धोका ठरू शकतो. हे ऑपरेटर अत्यंत कमी नफ्यावर (Razor-thin Margins) काम करत असल्याने, कोणत्याही विलंबाने किंवा व्यवहारांमध्ये घट झाल्यास, स्वतंत्र एटीएम-डिप्लॉयर मॉडेल पूर्णपणे दिवाळखोर ठरू शकते.

भविष्यातील वाटचाल

20 जून ची अंतिम मुदत जवळ येत असल्याने, आता नियामक प्रतिसादावर लक्ष केंद्रित केले आहे. बाजार विश्लेषकांच्या मते, व्यवहार शुल्कात (Interchange Fee) वाढ किंवा ग्रामीण भागातील रोख भरणांसाठी थेट सबसिडी मिळाल्याशिवाय, मशीनची संख्या कमी होण्याचा वेग वाढेल (जी आधीच 251,000 युनिट्स च्या खाली गेली आहे). मोठे सार्वजनिक क्षेत्रातील बँक्स (Public Sector Banks) स्वतःचा खर्च कमी करण्यासाठी सध्याच्या वितरण पद्धती कायम ठेवतील, परंतु स्वतंत्र ऑपरेटर आता संपूर्ण सेवा थांबवण्याच्या निर्णयाच्या उंबरठ्यावर पोहोचले आहेत.