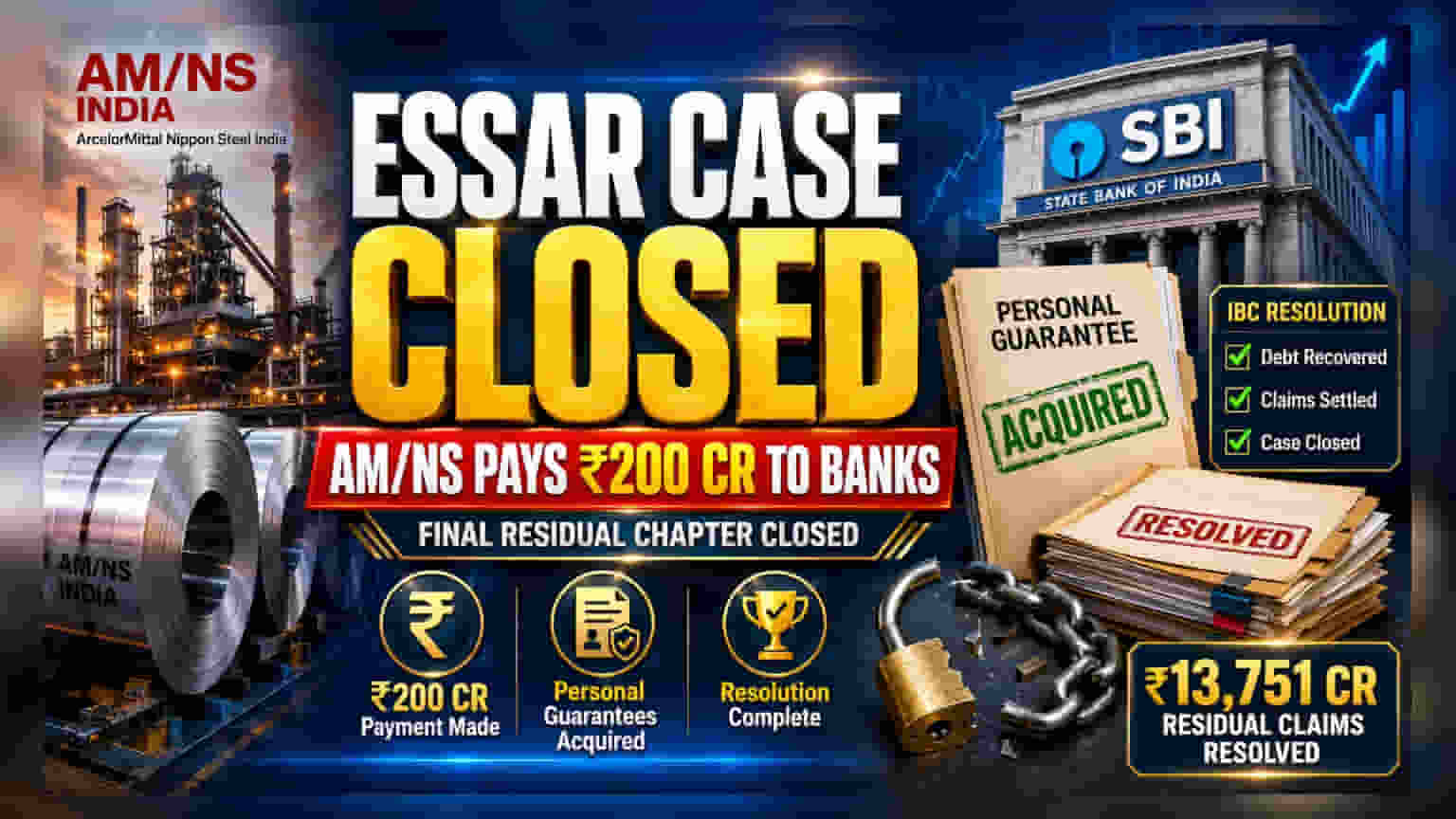

ArcelorMittal Nippon Steel India (AM/NS) ने स्टेट बँक ऑफ इंडिया (SBI) च्या नेतृत्वाखालील बँकांना ₹200 कोटी दिले आहेत. या पैशातून AM/NS ने एस्सार ग्रुपच्या प्रमोटर्सच्या वैयक्तिक गॅरंटी विकत घेतल्या आहेत. यामुळे 2019 च्या एस्सार स्टील दिवाळखोरी प्रकरणाचा शेवटचा टप्पा पूर्ण झाला आहे. बँक गुंतवणूकदारांसाठी, वर्षांनुवर्षे प्रलंबित असलेला हा 'बॅड लोन' (Bad Loan) चा जुना मामला अखेर मिटला आहे.

काय घडलं?

ArcelorMittal Nippon Steel India (AM/NS) ने स्टेट बँक ऑफ इंडिया (SBI) च्या नेतृत्वाखालील बँकांना ₹200 कोटी दिले आहेत. या पेमेंटमुळे AM/NS ला एस्सार ग्रुपचे प्रमोटर्स, प्रशांत आणि रवी रुईया यांच्याकडे असलेल्या वैयक्तिक गॅरंटी (Personal Guarantees) विकत घेता आल्या आहेत. 2019 मध्ये झालेल्या एस्सार स्टीलच्या दिवाळखोरी निवारण प्रक्रियेचा हा शेवटचा शिल्लक भाग होता. या गॅरंटी स्वतःकडे घेऊन, AM/NS ने अंतिम अडथळा दूर केला आहे, ज्यामुळे बँकांना या जुन्या प्रकरणातून बाहेर पडणे शक्य झाले आहे.

प्रकरण किती मोठं होतं?

हे पेमेंट महत्त्वाचं का आहे हे समजून घेण्यासाठी आकडेवारी पाहणं गरजेचं आहे. या गॅरंटींशी संबंधित थकीत देणी ₹13,751 कोटी इतकी होती. जरी ₹200 कोटींचं पेमेंट हे एकूण दाव्याच्या तुलनेत खूपच कमी असलं, तरी ज्या कर्जांना 'राइट-ऑफ' (Write-off) किंवा वसूल होण्यास कठीण मानलं गेलं होतं, त्यातील हा एक अंतिम वसूल झालेला भाग आहे. 2019 च्या सुरुवातीच्या दिवाळखोरी प्रक्रियेदरम्यान, कर्जदारांनी एस्सार स्टीलने घेतलेल्या मूळ ₹49,000 कोटी कर्जापैकी जवळपास 90% रक्कम वसूल केली होती. या नवीन व्यवहारात, अनेक वर्षांपासून कायदेशीर प्रक्रियेत अडकलेल्या 'अवशिष्ट' (Residual) दाव्यांचा समावेश आहे.

बँक गुंतवणूकदारांसाठी हे का महत्त्वाचं?

भारतातील बँकांच्या गुंतवणूकदारांसाठी, विशेषतः SBI च्या नेतृत्वाखालील बँक समूहांमध्ये गुंतवणूक केलेल्यांसाठी, हे एक सकारात्मक पाऊल आहे. एस्सार स्टील प्रकरण हे दिवाळखोरी आणि दिवालियापन संहितेअंतर्गत (IBC) सर्वात मोठ्या आणि गुंतागुंतीच्या प्रकरणांपैकी एक होते. जेव्हा मोठी दिवाळखोरी प्रकरणं पूर्णपणे मिटतात, तेव्हा बँकांना त्यांच्या मालमत्तेची गुणवत्ता सुधारण्यास मदत होते आणि वसुलीसाठी लागणारा वेळ आणि संसाधने वाचतात. जरी येथे वसूल झालेली रक्कम सुरुवातीच्या नुकसानीच्या तुलनेत कमी असली, तरी अशा उच्च-प्रोफाइल प्रकरणाचा प्रतीकात्मक शेवट हा बँकिंग क्षेत्रासाठी एक सकारात्मक बाब मानली जाते.

वैयक्तिक गॅरंटीबाबत बदलणारे नियम

बँकांना या वैयक्तिक गॅरंटींचा पाठपुरावा करण्याची क्षमता 2019 च्या उत्तरार्धात झालेल्या कायदेशीर बदलांमुळे मिळाली. त्यावेळी, सरकारने वैयक्तिक गॅरंटर्सना (Personal Guarantors) दिवाळखोरी कायद्याच्या कक्षेत आणले. यामुळे कर्जदारांना कॉर्पोरेट कर्जांसाठी वैयक्तिक गॅरंटी देणाऱ्या प्रमोटर्सविरुद्ध स्वतंत्र वसुली कार्यवाही सुरू करण्याचा अधिकार मिळाला. हे प्रकरण दाखवून देते की, अनेक वर्षांनंतर एका निकाली काढलेल्या दिवाळखोरी प्रकरणात अवशिष्ट मूल्य वसूल करण्यासाठी या नियमांचा कसा वापर केला गेला आहे.

पुढे काय पाहणार?

गुंतवणूकदार बँका अशा जुन्या 'बॅड लोन' पोर्टफोलिओ कशा हाताळतात यावर लक्ष ठेवू शकतात. येथे केवळ वसूल होणारी रक्कम महत्त्वाची नाही, तर बँका हे अवशिष्ट दावे किती लवकर निकाली काढू शकतात किंवा विकू शकतात हे पाहणे महत्त्वाचे ठरेल. याव्यतिरिक्त, अशा प्रकारच्या तोडग्यांमुळे बँकिंग क्षेत्राच्या एकूण मालमत्तेवरील परतावा (Return on Assets) आणि दिवाळखोरी निवारण प्रणालीची कार्यक्षमता कशी सुधारते, याचा व्यापक परिणाम दिसून येईल.