कंपनीच्या चांगल्या निकालांचा परिणाम

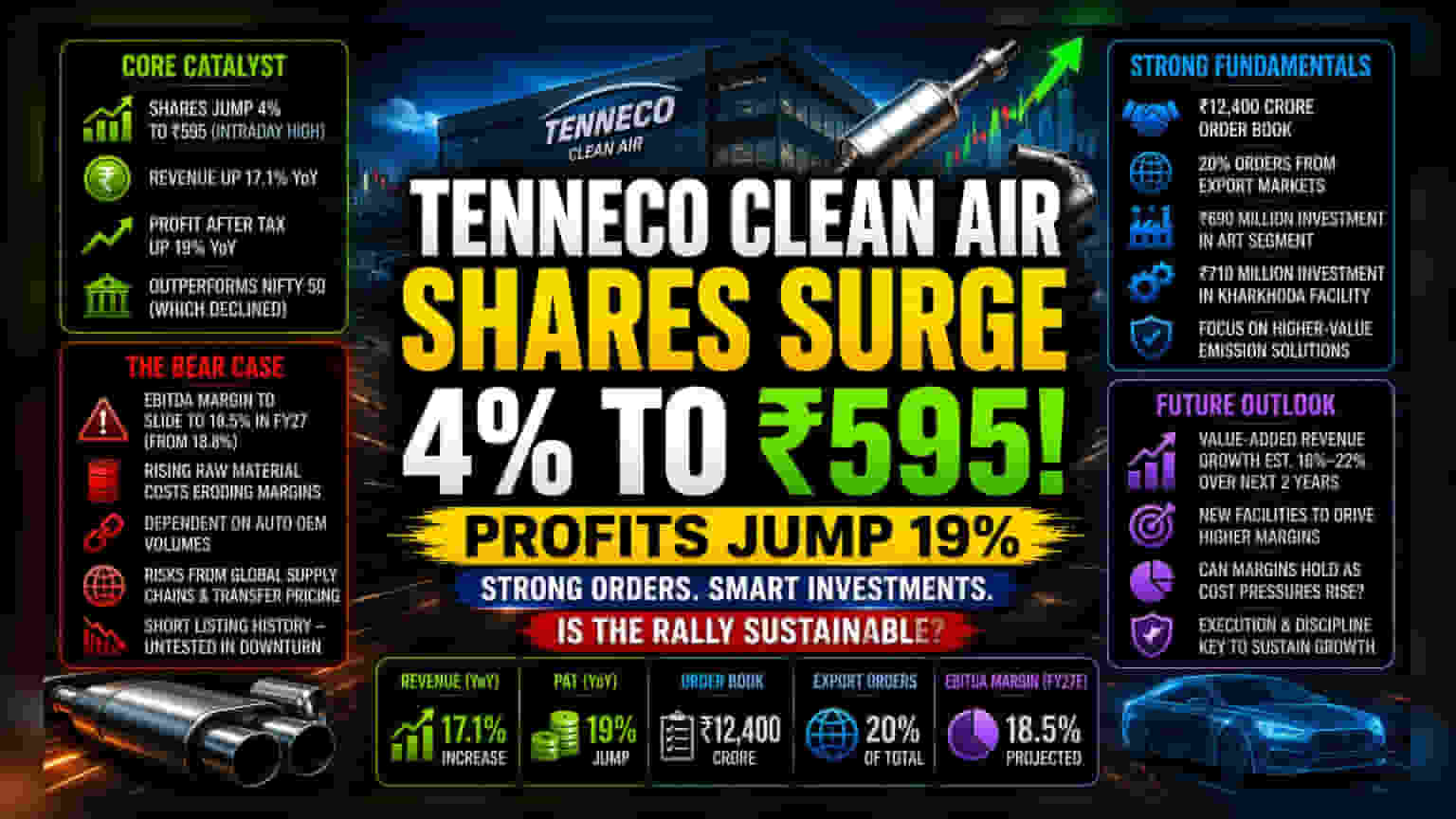

Tenneco Clean Air India च्या शेअरमध्ये आज 4% चा उत्साह दिसून आला आणि तो ₹595 च्या इंट्रा-डे उच्चांकावर पोहोचला. मागील वर्षीच्या याच तिमाहीच्या तुलनेत कंपनीच्या महसुलात 17.1% आणि करानंतरच्या नफ्यात (Profit After Tax) 19% वाढ झाली आहे. बाजारातील अस्थिरता आणि मागणीत चढ-उतार असूनही, कंपनीने सातत्याने दोन अंकी वाढ नोंदवून गुंतवणूकदारांचा विश्वास संपादन केला आहे.

₹12,400 कोटींचा ऑर्डर बुक आणि भविष्यातील योजना

ऑटो-कॉम्पोनंट सेक्टरमधील इतर कंपन्यांच्या तुलनेत, Tenneco Clean Air कडे ₹12,400 कोटींचा मोठा ऑर्डर बुक आहे, जो कंपनीसाठी एक मजबूत आधार आहे. जरी देशांतर्गत प्रवासी वाहन (PV) सेगमेंटमध्ये मागणी कमी होत असली, तरी कंपनी आपल्या निर्यातीवर (Export) लक्ष केंद्रित करत आहे, जी सध्या ऑर्डर व्हॉल्यूमच्या 20% पर्यंत आहे. ART सेगमेंटसाठी ₹690 दशलक्ष आणि खरखोडा प्लांटमध्ये ₹710 दशलक्ष ची भांडवली गुंतवणूक (Capex) सूचित करते की कंपनी अधिक कडक उत्सर्जन नियमांसाठी (Emission Regulatory Requirements) तयार होत आहे. या गुंतवणुकीमुळे कंपनी उच्च-मूल्याच्या उत्पादनांकडे वळू शकते, ज्यामुळे नफा वाढण्याची अपेक्षा आहे.

संभाव्य धोके आणि आव्हाने

सकारात्मक वातावरण असूनही, कंपनीसमोर काही मोठे धोके आहेत. FY27 साठी अपेक्षित EBITDA मार्जिन 18.5% पर्यंत कमी होणे (जे सध्या 18.8% आहे), हे कच्च्या मालाच्या वाढत्या किमतीमुळे कंपनीची नफा क्षमता कमी होत असल्याचे दर्शवते. तसेच, जागतिक मूळ कंपनीची उपकंपनी (Subsidiary) असल्याने, आंतर-कंपनी ट्रान्सफर प्राइसिंग (Inter-company Transfer Pricing) आणि जागतिक पुरवठा साखळीतील (Global Supply Chains) चढ-उतारांचे धोके आहेत. वाहन उत्पादनात (Vehicle Production) घट झाल्यास ऑर्डर बुकवर थेट परिणाम होऊ शकतो. कंपनीचा शेअर बाजारातील इतिहास तुलनेने कमी असल्याने, दीर्घकालीन चक्रातील मंदीचा सामना कसा करेल हे पाहणे महत्त्वाचे ठरेल.

विश्लेषकांचे मत (Brokerage Sentiment)

सध्या तरी विश्लेषकांचा दृष्टिकोन सकारात्मक आहे. आगामी दोन आर्थिक वर्षांमध्ये कंपनीच्या व्हॅल्यू-एडेड महसुलात (Value-added Revenue) सातत्यपूर्ण वाढ अपेक्षित आहे. नवीन प्लांट्स वेळेवर आणि बजेटमध्ये सुरू करणे हे कंपनीच्या भविष्यातील यशासाठी महत्त्वाचे ठरेल. जर 16% ते 22% व्हॅल्यू-एडेड महसुलात वाढ झाली, तर सध्याचे मूल्यांकन (Valuation) योग्य ठरू शकते, पण त्यासाठी कच्च्या मालाच्या किमती आणि उत्पादनाच्या किमतींमधील तफावत व्यवस्थापित करणे आवश्यक आहे.