इलेक्ट्रिक एसयूव्हीची तुफानी वाढ

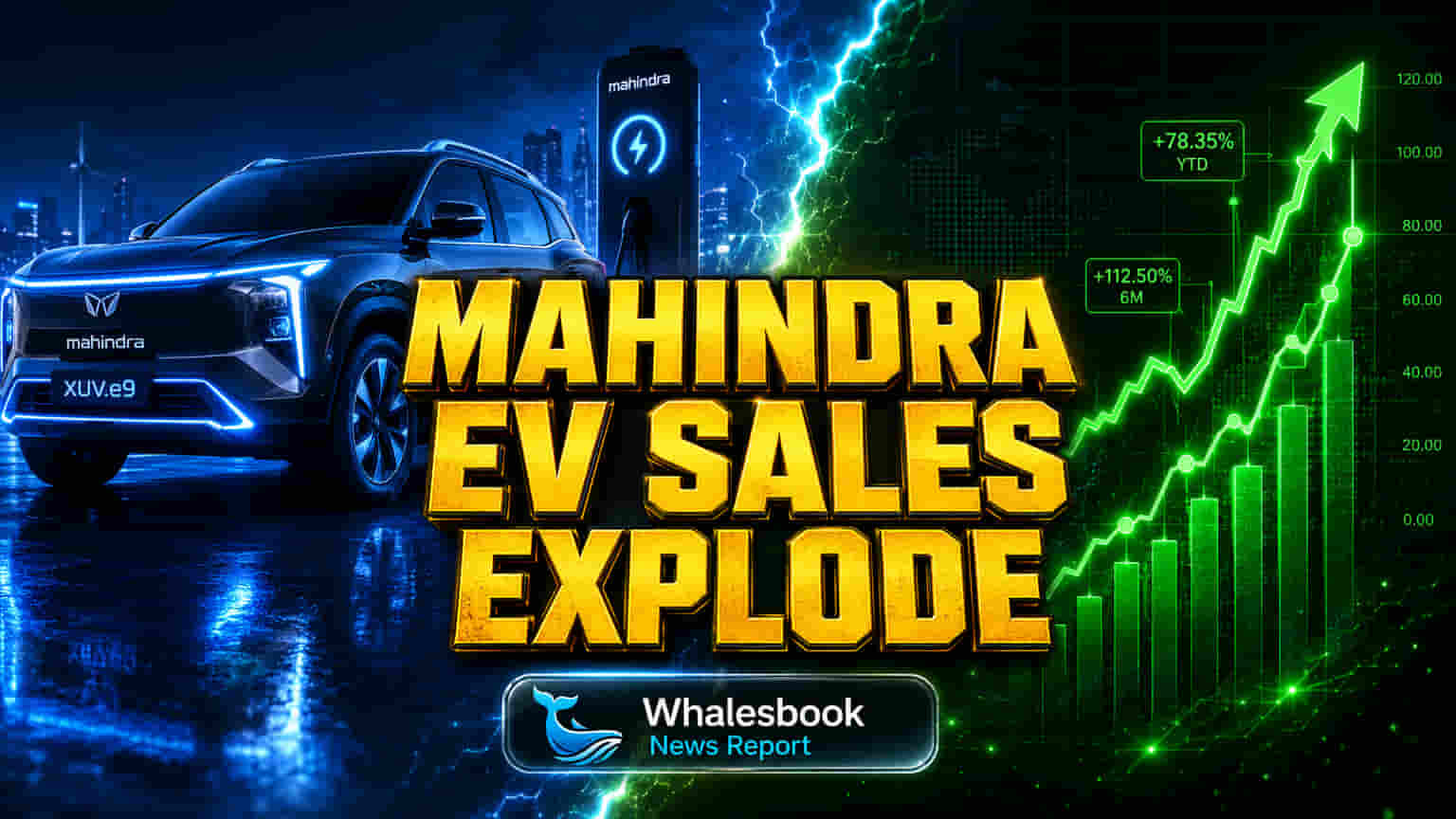

Mahindra & Mahindra ने इलेक्ट्रिक मोबिलिटी (Electric Mobility) क्षेत्रात जोरदार मुसंडी मारली आहे. एप्रिल २०२६ मध्ये कंपनीच्या इलेक्ट्रिक एसयूव्हीची विक्री 2,991 युनिट्सवरून थेट 6,023 युनिट्सवर पोहोचली, जी 100% पेक्षा जास्त वाढ दर्शवते. यामुळे ग्राहकांमध्ये इलेक्ट्रिक वाहनांचा स्वीकार वाढत असल्याचे स्पष्ट झाले आहे. मात्र, या वाढीनंतरही Mahindra & Mahindra इलेक्ट्रिक प्रवासी वाहन (Electric PV) विक्रीत दुसऱ्या क्रमांकावर आहे. या सेगमेंटमध्ये Tata Motors 8,543 युनिट्ससह पहिल्या स्थानी आहे. भारतीय EV प्रवासी वाहन बाजारात एकूण 75% ची वाढ होऊन 23,506 युनिट्सची विक्री झाली, जी एकूण प्रवासी वाहनांच्या 5.8% आहे.

व्यावसायिक वाहने आणि निर्यातीतही वाढ

प्रवासी वाहनांव्यतिरिक्त, Mahindra च्या व्यावसायिक वाहन (Commercial Vehicle) सेगमेंटनेही चांगली कामगिरी केली. या सेगमेंटमध्ये 26,401 युनिट्सची विक्री झाली. कंपनीच्या निर्यातीत (Exports) देखील लक्षणीय वाढ झाली असून, ती 47% ने वाढून 5,007 युनिट्सवर पोहोचली आहे. यासोबतच, इलेक्ट्रिक थ्री-व्हीलर (Electric Three-wheeler) व्यवसायातही Treo च्या विक्रीत वाढ झाली आणि नवीन Udo मॉडेलने या विभागाला हातभार लावला.

व्हॅल्युएशन आणि बाजारातील स्थान

Mahindra & Mahindra ची एप्रिल महिन्यातील विक्री, विशेषतः EV सेगमेंटमध्ये बाजारातील हिस्सा वाढवण्याची क्षमता दर्शवते. मात्र, सध्या गुंतवणूकदार कंपनीच्या व्हॅल्युएशन मेट्रिक्सकडे (Valuation Metrics) बारकाईने लक्ष देत आहेत. कंपनीचा प्राईस-टू-अर्निंग्स (P/E) रेशो सध्या 21.6 ते 25.7 (TTM) च्या दरम्यान आहे. विश्लेषकांच्या मते, हे एक मध्यम मूल्यांकन मानले जाते, जरी ते मागील ३ वर्षांच्या सरासरीपेक्षा थोडे जास्त आहे. हे मूल्यांकन दर्शवते की बाजारपेठ भविष्यात, विशेषतः भांडवल-केंद्रित EV उत्पादनातून मजबूत वाढीची अपेक्षा करत आहे.

स्पर्धा आणि मार्जिनची चिंता

विक्रीत जोरदार वाढ असूनही, काही आव्हाने आहेत. EV क्षेत्रात स्पर्धा तीव्र आहे. Mahindra & Mahindra च्या Q4 FY26 निकालांनुसार, एकत्रित निव्वळ नफ्यात (Consolidated Net Profit) वाढ झाली असली तरी, ऑटोमोटिव्ह विभागाचे EBITDA मार्जिन (EBITDA Margins) मागील वर्षाच्या तुलनेत किंचित कमी झाले आहे. तसेच, Q4 FY26 मध्ये निव्वळ नफ्यात थोडी घट दिसून आली. विश्लेषकांचे मत अजूनही सकारात्मक आहे, अनेक जण 'बाय' रेटिंग आणि सरासरी १२-महिन्यांचे प्राईस टार्गेट सुचवत आहेत, जे संभाव्य 39% वाढ दर्शवतात. परंतु, काही विश्लेषकांच्या मते, शेअर सध्या थोडा जास्त मूल्यांकित (Overvalued) आहे आणि EV नफ्यावर दबाव किंवा तीव्र स्पर्धा कायम राहिल्यास तोटा होण्याचा धोका आहे.