बाजारातील वेगळा कल

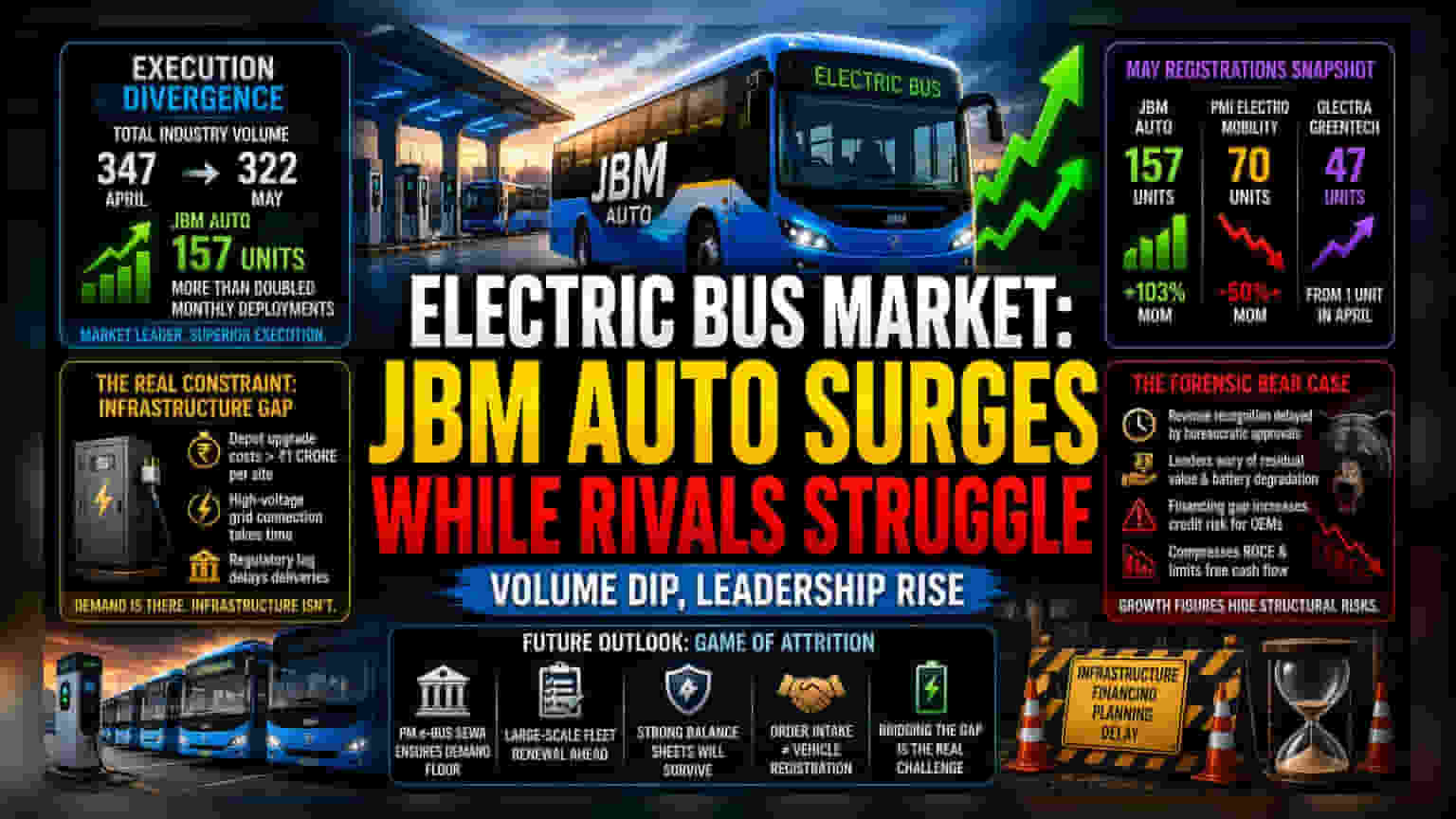

भारतातील इलेक्ट्रिक बस बाजारात सध्या मोठी विभागणी दिसून येत आहे. एप्रिलमध्ये 347 युनिट्स असलेल्या एकूण इंडस्ट्री व्हॉल्यूम मे महिन्यात 322 युनिट्सपर्यंत खाली आला. मात्र, JBM Auto ने आपल्या मासिक वितरणात दुप्पट वाढ करून 157 युनिट्सची विक्री केली, आणि या घसरणीला अपवाद ठरली. हा फक्त मार्केट लीडरशिपचा पुरावा नाही, तर उत्कृष्ट ऑपरेशनल लॉजिस्टिक्सचे प्रतीक आहे. ज्या कंपन्यांना या मोठ्या वाहनांसाठी आवश्यक असलेले हाय-व्होल्टेज ग्रीड कनेक्शन आणि डेपोची जागा मिळवता आलेली नाही, त्या ऑर्डर बुकमध्ये असूनही डिलिव्हरी सायकलमधून बाहेर पडत आहेत.

बाजारातील कामगिरीचे विश्लेषण

सध्या बाजारातील अस्थिरता अशा कंपन्यांना फटका देत आहे, ज्यांच्याकडे लांब पल्ल्याच्या ग्रॉस कॉस्ट कॉन्ट्रॅक्ट (GCC) सायकलला तोंड देण्यासाठी पुरेशी बॅलन्स शीट स्ट्रेंथ नाही. PMI Electro Mobility, जी पूर्वी मार्केटमध्ये आघाडीवर होती, तिच्या उत्पादनात महिन्या-दर-महिन्याला 50% पेक्षा जास्त घट झाली आहे. Olectra Greentech चे उत्पादन एप्रिलमध्ये फक्त 1 युनिटवरून मे मध्ये 47 युनिट्सवर गेले, जे पुरवठा साखळी आणि साईट सज्जतेतील अनियमितता दर्शवते. पॅसेंजर कार सेगमेंटच्या विपरीत, जिथे इन्व्हेंटरी डीलर्सकडे ढकलली जाऊ शकते, इलेक्ट्रिक बस उत्पादक राज्य परिवहन डेपोच्या प्रत्यक्ष तयारीवर अवलंबून असतात. यामुळे, भविष्यातील डिलिव्हरी क्षमतेचा अंदाज वर्तवण्यासाठी मागील कामगिरी हा एक कमकुवत निर्देशक ठरतो.

गुंतवणूकदारांसाठी धोक्याची घंटा

या वाढीच्या आकडेवारीमागे अनेक छुपे धोके आहेत, ज्याकडे गुंतवणूकदार अनेकदा दुर्लक्ष करतात. मुख्य अडचण मागणीची नसून पायाभूत सुविधांची आहे. हाय-व्होल्टेज चार्जिंगसाठी डेपो अपग्रेड करण्यासाठी, चार्जर बसवण्यापूर्वीच ₹1 कोटी पेक्षा जास्त भांडवली खर्च येतो. याव्यतिरिक्त, वीज मंडळाकडून मंजूरी मिळण्यास होणारा विलंब वाढीसाठी एक छुपी मर्यादा निर्माण करतो. उत्पादकांसाठी, याचा अर्थ बाह्य नोकरशाही घटकांमुळे महसूल ओळखण्यात सातत्याने विलंब होतो. तसेच, कर्जदाते EV बस मालमत्तेचे अवशिष्ट मूल्य आणि बॅटरीच्या दीर्घकालीन डिग्रेडेशन प्रोफाइलबद्दल साशंक आहेत. या फायनान्सिंग गॅपमुळे उत्पादकांना मोठे क्रेडिट रिस्क उचलावे लागते किंवा कठोर तारण अटींवर वाटाघाटी कराव्या लागतात, ज्यामुळे रिटर्न ऑन कॅपिटल एम्प्लॉइड (ROCE) कमी होते आणि फ्री कॅश फ्लो निर्मिती मर्यादित होते.

भविष्यातील दृष्टिकोन आणि क्षेत्राची लवचिकता

सरकारी अनुदानावर, विशेषतः 'PM e-Bus Sewa' सारख्या उपक्रमांवर अवलंबून राहणे, मागणीसाठी एक आधार प्रदान करते परंतु किंमत निश्चित करण्याची ताकद मर्यादित करते. उद्योग सुरुवातीच्या पायलट प्रकल्पांमधून मोठ्या प्रमाणावरील फ्लीट नूतनीकरणाकडे जात असताना, कर्ज व्यवस्थापित करण्याची आणि लिक्विड ऑपरेशनल भांडवल टिकवून ठेवण्याची क्षमता दीर्घकालीन टिकणाऱ्या कंपन्यांना वेगळे करेल. बाजारातील अपेक्षा सूचित करतात की, जोपर्यंत सरकार खाजगी ऑपरेटर्ससाठी फायनान्सिंगमधील अडथळे दूर करत नाही, तोपर्यंत हे क्षेत्र एक 'अट्रिशन गेम' (Attrition Game) राहील, जिथे केवळ मजबूत बॅलन्स शीट असलेल्या कंपन्याच ऑर्डर आणि वाहन नोंदणीमधील अंतर भरून काढू शकतील.