बाजारातील घसरणीतही सेक्टरची मजबूत पकड

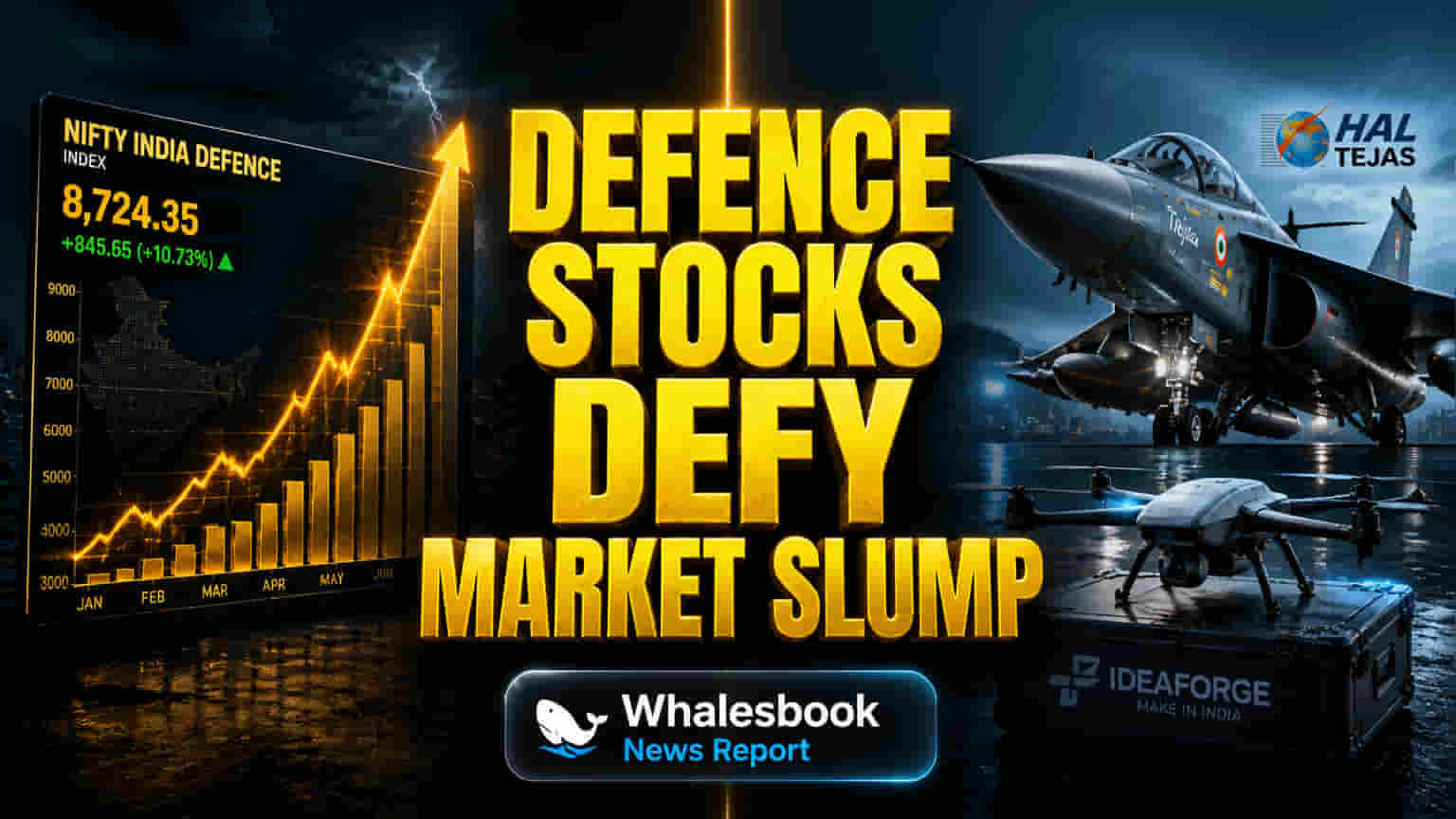

भारताच्या डिफेन्स सेक्टरने बाजारातील घसरण असतानाही लवचिकता दाखवली. Nifty India Defence इंडेक्स त्याच्या 52 आठवड्यांच्या उच्चांकाजवळ पोहोचला आहे, जो इतर सर्वसाधारण बाजारापेक्षा चांगली कामगिरी दर्शवतो. मात्र, या सेक्टरमध्ये सर्व कंपन्यांची कामगिरी सारखी नाही, कारण विविध कंपन्यांच्या विकासाच्या कथा समोर येत आहेत. Hindustan Aeronautics Limited (HAL) सारख्या जुन्या कंपन्यांना मोठ्या सरकारी कंत्राटांचा आधार मिळत आहे, तर नवीन तंत्रज्ञान कंपन्या प्रगत ऍप्लिकेशन्समुळे गुंतवणूकदारांचे लक्ष वेधून घेत आहेत, परंतु त्यांच्या उच्च मार्केट व्हॅल्युएशनवर प्रश्नचिन्ह आहे.

मुख्य कारण: ऑर्डरबुक विरुद्ध AI मधील गुंतवणूक

मंगळवार, 5 मे 2026 रोजी HAL च्या शेअर्समध्ये इंट्राडे ट्रेडिंगमध्ये सुमारे 3% ची वाढ झाली. मार्च 2026 पर्यंत ₹2.54 ट्रिलियन पेक्षा जास्त असलेल्या ऑर्डरबुकमुळे हा वाढीचा आधार मिळाला आहे, जी त्यांच्या अंदाजित FY26 महसुलाच्या जवळपास 8 पट आहे. या बॅकलॉगमधून HAL ला भविष्यातील कमाईची चांगली कल्पना आहे, विशेषतः GE इंजिन वितरणांमुळे Tejas विमानांच्या उत्पादनात अपेक्षित वाढ. कंपनीचे विमाने, हेलिकॉप्टर, एरो-इंजिन आणि एव्हियोनिक्सवरील लक्ष स्थिर, कंत्राट-आधारित वाढीसाठी सज्ज आहे.

याउलट, Ideaforge Technology, जी अनमॅन्ड एअरक्राफ्ट सिस्टीम्स (UAS) मध्ये आघाडीवर आहे, तिने नुकताच ₹796.30 चा 52 आठवड्यांचा उच्चांक गाठला. गेल्या महिन्यात तिच्या शेअरमध्ये 97% पेक्षा जास्त वाढ झाली आहे. Q4FY26 मधील तिची सर्वोत्तम तिमाही कामगिरी, ज्यामध्ये ₹141 कोटींचा महसूल आणि ₹60 कोटींचा नेट प्रॉफिट होता, तसेच FY26 साठी ₹530 कोटींची वार्षिक ऑर्डर बुकिंग, यांमुळे ही तेजी आली आहे. कंपनी युद्धनौका ड्रोन्स आणि EW-रेझिस्टंट सिस्टीम्स विकसित करत आहे, ज्यामुळे ती डिफेन्सच्या बदलत्या धोरणांशी जुळवून घेत आहे.

MTAR Technologies च्या शेअर्समध्येही लक्षणीय वाढ झाली आहे, 2026 मध्ये आतापर्यंत 160% ची वाढ झाली आहे. तिची वाढ जागतिक AI इन्फ्रास्ट्रक्चरमधील तेजीशी जोडलेली आहे, जिथे ती Bloom Energy सोबतच्या भागीदारीद्वारे डेटा सेंटर पॉवर सोल्युशन्ससाठी महत्त्वपूर्ण घटक पुरवते. विश्लेषकांच्या मते, AI डेटा सेंटर्ससाठी पॉवर सोल्युशन्स पुरवण्यात MTAR ची भूमिका महत्त्वाची आहे, जी दशकाहून अधिक जुन्या भागीदारीने समर्थित आहे.

विश्लेषणात्मक दृष्टिकोन

भारताचा डिफेन्स उद्योग, ज्याचे मूल्य 2026 मध्ये अंदाजे USD 31.76 बिलियन आहे, ते 4.05% च्या CAGR दराने वाढून 2031 पर्यंत USD 38.73 बिलियन पर्यंत पोहोचण्याची अपेक्षा आहे. ही वाढ देशांतर्गत खरेदी आणि आधुनिकीकरणासाठी सरकारच्या वचनबद्धतेमुळे चालना देत आहे. युनियन बजेट 2026-27 मध्ये संरक्षण मंत्रालयाला विक्रमी ₹7.85 लाख कोटी वाटप करण्यात आले, ज्यामध्ये भांडवली खर्चात जवळपास 22% वाढ झाली आहे. हे स्थानिक उत्पादन आणि तांत्रिक प्रगतीसाठी सरकारच्या सतत समर्थनाचे संकेत देते.

व्हॅल्युएशनच्या बाबतीत चित्र थोडे वेगळे आहे. HAL चे ट्रेलिंग P/E गुणोत्तर सुमारे 34.45 ते 44.3 पर्यंत आहे, जे त्याच्या स्थिर कमाई आणि मोठ्या ऑर्डरबुकचे प्रतिबिंब आहे. MTAR Technologies मात्र खूप उच्च P/E वर व्यवहार करते, ज्याचे ट्रेलिंग गुणोत्तर सुमारे 249.06 ते 300 पेक्षा जास्त असल्याचे नोंदवले गेले आहे, जे मार्केटने आधीच किंमतीत समाविष्ट केलेल्या उच्च वाढीच्या अपेक्षा दर्शवते. Ideaforge चे स्पष्ट P/E उपलब्ध नसले तरी, एका महिन्यात 97% शेअर वाढ दर्शवते की तिच्या उच्च-वाढीच्या तंत्रज्ञान विभागासाठी आक्रमक व्हॅल्युएशन प्रीमियम आहे.

स्पर्धेच्या बाबतीत, HAL ला Tata Advanced Systems Limited (TASL) सारखे नवीन खाजगी खेळाडूंकडून आव्हान मिळत आहे, जे C-295 विमानांसारख्या महत्त्वाच्या कार्यक्रमांमध्ये आघाडीवर आहेत आणि AMCA प्रोटोटाइपसाठी शॉर्टलिस्ट झाले आहेत. MTAR ची मुख्य ताकद गंभीर क्षेत्रांसाठी विशेष घटक निर्मितीमध्ये आहे, ज्यामुळे ते इतर डिफेन्स उपकरण उत्पादकांपेक्षा वेगळे ठरते. Ideaforge वेगाने वाढणाऱ्या ड्रोन मार्केटमध्ये कार्यरत आहे, जिथे ती देशांतर्गत आणि आंतरराष्ट्रीय कंपन्यांशी स्पर्धा करते.

मुख्य धोके आणि आव्हाने

सेक्टरमधील सकारात्मक गती असूनही, महत्त्वपूर्ण धोके कायम आहेत. MTAR Technologies आणि Ideaforge Technology चे उच्च P/E गुणोत्तर सूचित करते की त्यांच्या शेअरच्या किमती भविष्यातील वाढ आणि तंत्रज्ञान अवलंबनाला कदाचित जास्त आशावादीपणे जोखत आहेत. AI इन्फ्रास्ट्रक्चरच्या बांधकामात मंदी, प्रगत ड्रोनचा अवलंब कमी होणे किंवा स्पर्धात्मक दबाव यामुळे व्हॅल्युएशनमध्ये मोठी घसरण होऊ शकते. MTAR चे कर्ज-ते-इक्विटी गुणोत्तर (debt-to-equity ratio) उद्योगाच्या सरासरीपेक्षा जास्त आहे.

HAL साठी, जरी ऑर्डरबुक सुरक्षिततेचे जाळे प्रदान करते, तरीही अंमलबजावणीचे धोके कायम आहेत. उत्पादनात विलंब, विशिष्ट सरकारी निविदांवर अवलंबित्व आणि TASL सारख्या खाजगी खेळाडूकडून वाढती स्पर्धा, जी प्रगत प्रकल्पांमध्ये प्रमुख कंत्राटदार भूमिका घेत आहे, यामुळे HAL च्या मार्केट शेअरला आणि वाढीला आव्हान मिळू शकते. डिफेन्स सेक्टरचे सरकारी धोरणे आणि बजेट वाटपावरील नैसर्गिक अवलंबित्व म्हणजे कोणत्याही आर्थिक प्राधान्यांमध्ये बदल किंवा भू-राजकीय घटना ऑर्डर फ्लोवर परिणाम करू शकतात. शिवाय, प्रकल्पांचे दीर्घ चक्र आणि टप्प्याटप्प्याने मिळणारे उत्पन्न यामुळे नफ्यात चढ-उतार होऊ शकतात.

भविष्यातील दृष्टीकोन

विश्लेषक या सेक्टरवर, विशेषतः MTAR Technologies सारख्या कंपन्यांवर सकारात्मक आहेत. Motilal Oswal ने AI इन्फ्रास्ट्रक्चरमधील मजबूत स्थानाचा हवाला देत 'Buy' रेटिंग आणि ₹6,000 ची टार्गेट प्राईस पुन्हा एकदा दिली आहे. ICICI Securities ने HAL साठी ₹4,960 ची टार्गेट प्राईस निश्चित केली आहे, जी सध्याच्या पातळीवरून अपेक्षित वाढ दर्शवते. Nifty India Defence इंडेक्सने 1 वर्षात सुमारे 25.33% परतावा दर्शवला आहे, आणि एरोस्पेस आणि डिफेन्स उद्योगात कमाई 19% वार्षिक दराने वाढण्याची अपेक्षा आहे. स्वदेशीकरण आणि आधुनिकीकरणावर सरकारचा सततचा भर आणि भरीव बजेट वाटपामुळे स्थापित आणि उदयोन्मुख डिफेन्स खेळाडू दोघांसाठीही मागणी वाढण्याची अपेक्षा आहे, तथापि, शेअरची कामगिरी तंत्रज्ञानाची विशेषता आणि व्हॅल्युएशन मल्टीपल्सवर अवलंबून असेल.