EMI miss karna sirf late payment nahi hai, bhai! Yeh borrowers aur investors dono ke liye ek bada warning signal hai. Delinquency matlab late payment, aur Default matlab 90 din baad ka serious financial lafda. Borrowers ke liye, yeh credit score par chota mota daag aur long-term nuksaan ka difference hai. Investors ke liye, banks ke health ko samajhne ke liye yeh bahut zaroori hai.

Kya Hua?

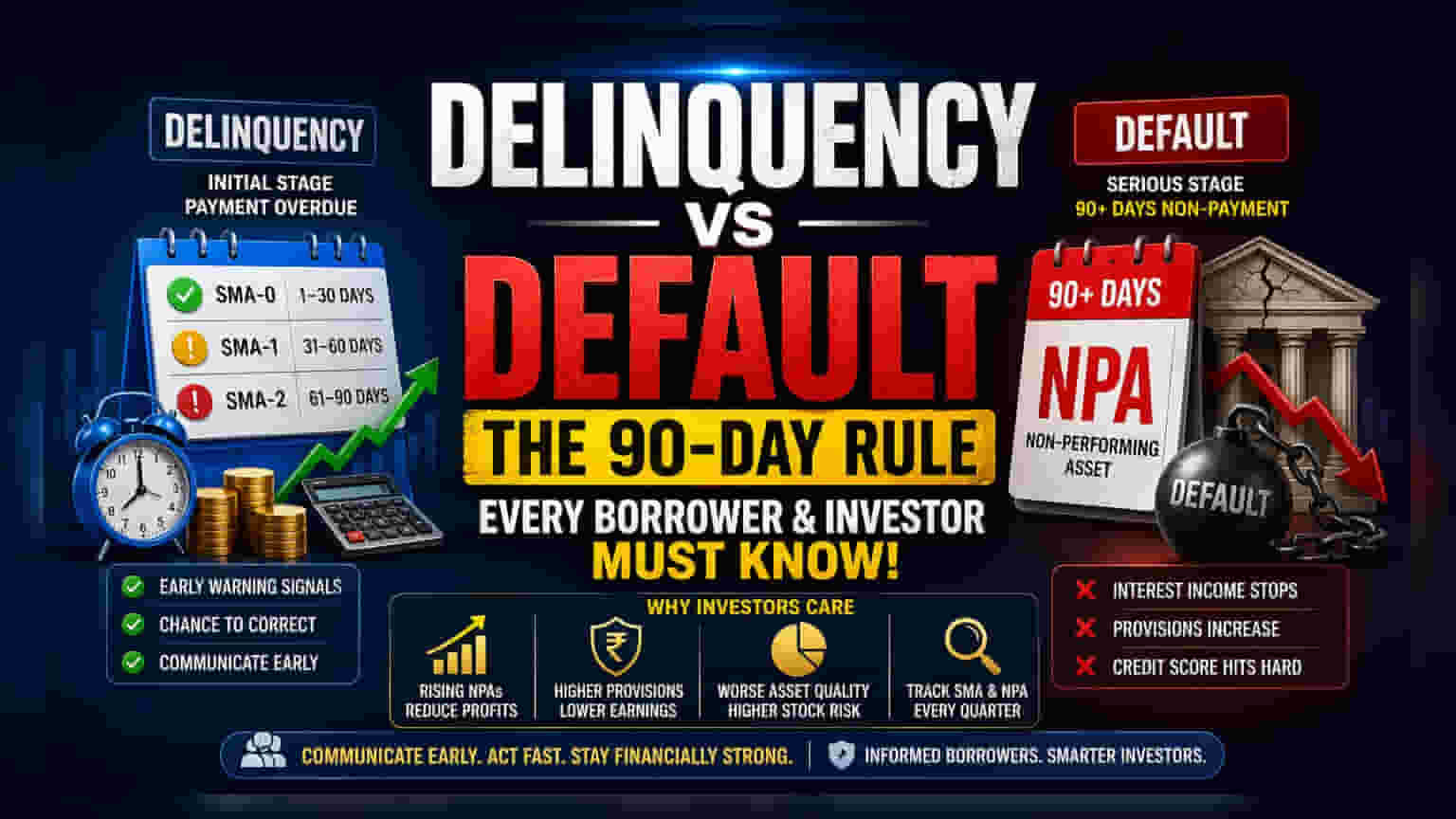

Log aksar loan ki delinquency aur default ko ek hi samajhte hain, par finance ki duniya mein yeh loan repayment ke do bilkul alag stages hain. Delinquency woh pehla stage hai jab payment late ho jaati hai. Jaise ki EMI miss ho gayi ya cheque bounce ho gaya. Iske opposite, default ek zyada serious condition hai jo aam taur par 90 din se zyada time tak payment na karne par hota hai. Is timeline ko samajhna har uss insaan ke liye zaroori hai jo apna debt manage kar raha hai ya phir banking aur NBFC stocks ke performance ko analyze kar raha hai.

Woh 90 Din ka Magic Number

Indian banking system mein, delinquency aur default ke beech ka difference regulatory guidelines ke through officially mana jaata hai. Jab borrower ek payment miss karta hai, toh loan Special Mention Account (SMA) category mein chala jaata hai. Banks inhein alag-alag buckets mein track karte hain: SMA-0 (1-30 din late), SMA-1 (31-60 din late), aur SMA-2 (61-90 din late). Ye buckets lender ke liye early warning signals ka kaam karte hain. Agar 90 din ke andar payment clear nahi hui, toh loan ko Non-Performing Asset (NPA) classify kar diya jaata hai. Lender ki taraf se default ki technical definition yahi 90 din ki boundary hai. Ek baar account NPA ban gaya, toh lender ko unpaid interest ko income mein count karna band karna padta hai aur potential losses ko cover karne ke liye capital provision karna pad sakta hai.

Investors ke Liye Yeh Kyun Matter Karta Hai?

Stock market investors ke liye, loans ka delinquency se default tak ka safar lender ke business health ka ek primary indicator hai. Jab koi bank ya NBFC delinquency mein rise report karta hai, toh yeh indicate karta hai ki unke customers financial stress mein hain, jiski wajah se future mein higher defaults ho sakte hain. Agar bank ke loan book ka ek bada hissa standard accounts se SMA buckets mein shift ho jaata hai, toh bank ko eventually apni provisions badhani pad sakti hain. Higher provisions seedha company ke net profit ko kam karti hain. Investors aksar 'asset quality' metrics track karte hain, jaise Gross NPA ratio aur Net NPA ratio, yeh dekhne ke liye ki lender apne risk ko kitna effectively manage kar raha hai. Jaldi badhte hue NPA ratio wali company ko aksar higher risk carrying mana jaata hai, jo uske stock valuation par pressure daal sakta hai.

Credit Health par Asar

Individual borrowers ke liye bhi iska impact kam nahi hai. Ek single EMI miss hone par, chahe woh kuch hi din late ho, credit bureaus ko report ho jaati hai. Toh woh default nahi bhi mana jayega, par credit report par delinquency zaroor show hogi. Repeated delinquencies ka history credit score kam kar sakta hai, jisse future mein loans ya credit cards milna mushkil ho jaata hai. Jab tak loan default stage tak pahunchta hai, tab tak credit score ka nuksaan kaafi substantial ho chuka hota hai. Default se recover karne ka process lamba hota hai jo individual ki financial flexibility ko saalon tak seemit kar sakta hai.

Early Communication ki Zarurat

Financial stress unexpected life events ki wajah se ho sakta hai, jaise job loss ya medical emergency. Aisi situations ko manage karne ka sabse effective tareeka hai early communication. Lenders ke paas aksar loan ko restructure karne ya temporary relief dene ke mechanisms hote hain, agar borrower unse 90-day default threshold se pehle contact kare. Proactive communication borrowers ko default ke serious consequences se bachata hai aur lenders ko healthier loan book maintain karne mein help karta hai. Investors aksar quarterly earnings reports mein management commentary dekhte hain ki kya company stressed borrowers ke saath effectively engage kar rahi hai taaki defaults ko roka ja sake.

Investors Ko Kya Track Karna Chahiye?

Banking aur finance sector mein interested investors ko quarterly asset quality updates par nazar rakhni chahiye. Key monitorables mein SMA buckets mein movement, Gross aur Net NPA ratios mein changes, aur company ka provisioning coverage ratio shamil hai. Ye figures insight dete hain ki lender delinquency ko control kar raha hai ya phir rising defaults ka underlying risk hai. Collection efficiency aur specific loan segments jaise retail ya corporate ke health par management commentary bhi company ke future earnings ke liye critical context provide karti hai.