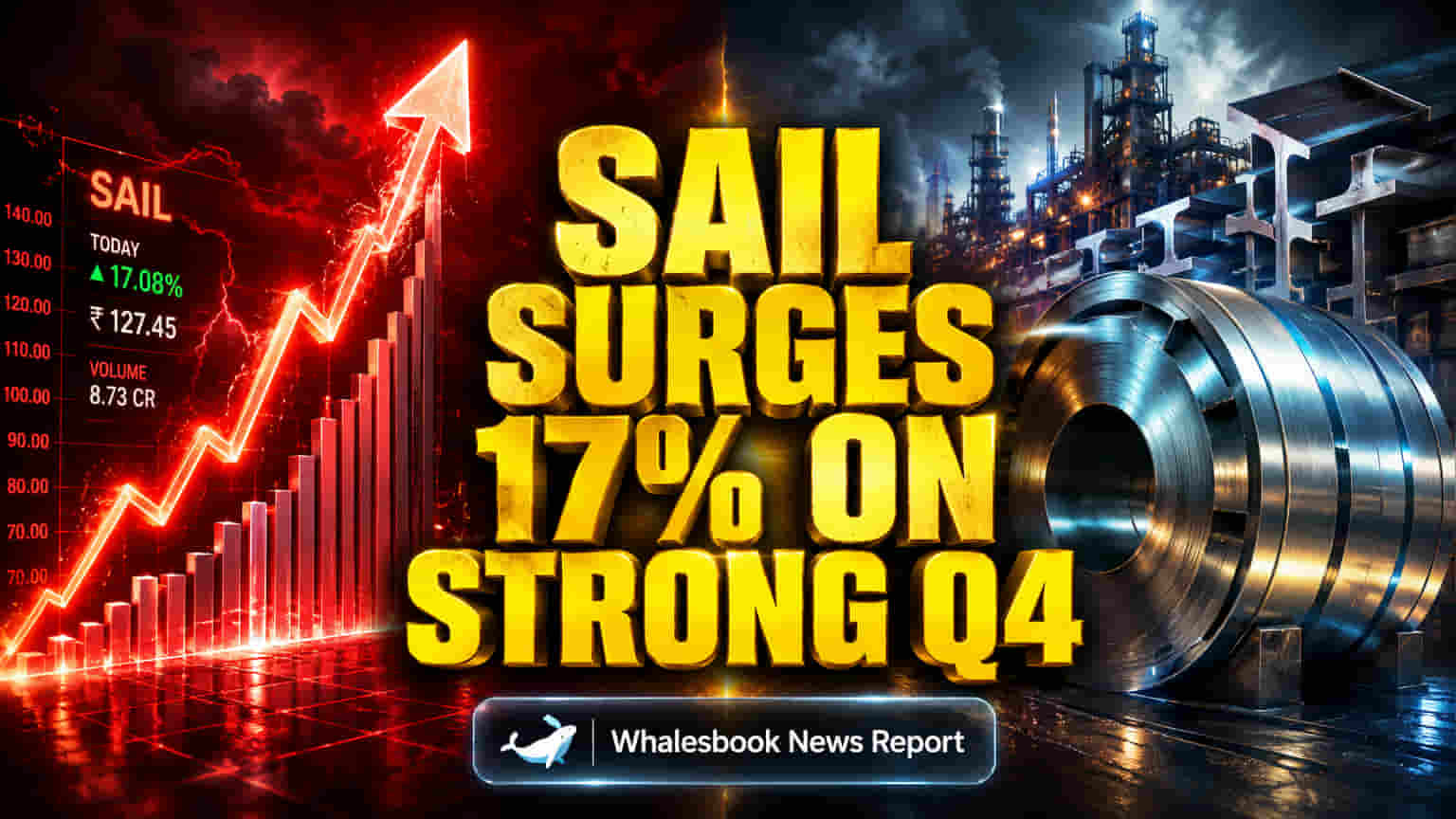

Q4 Mein Kamaal, Analyst Khush!

SAIL ne Q4 FY26 mein operational results ke hisaab se bohot achha perform kiya hai. Steel ke rates badhne aur revenue improve hone se company ka EBITDA ₹4,490 Crore tak pahunch gaya, aur adjusted profit bhi ₹2,170 Crore pe aaya hai. Yeh numbers expectation se kaafi upar the. Company ne 5.1 million tonnes crude steel banaya aur 5.3 million tonnes becha bhi. Yeh sab dekh kar hi Motilal Oswal ne apna 'Buy' rating pakka rakha aur target ko ₹225 pe pahuncha diya.

Par Sab Kuch Itna Bhi Simple Nahi Hai

Achhe results ke bawajood, broade steel market mein mix signals hain. India mein toh demand badhiya hai infrastructure ke chalte, but globally 2026 mein demand kam rehne ki umeed hai. Aur SAIL ka valuation bhi kuch competitors jaise JSW Steel (12.43x P/E) ke comparison mein zyada lag raha hai (SAIL ka 26.96x to 34.3x hai).

Debt Ka Pressure Aur Compliance Ka Scene

Sabse badi chinta hai company ka future spending plan. SAIL FY27 mein ₹150 billion aur FY28 tak ₹180-190 billion kharch karne ka soch raha hai. Isse debt badh sakta hai, haalanki FY26 mein unhone ₹8,148 Crore ka debt kam bhi kiya tha. Fir aata hai compliance wala scene - SEBI ke rules ko lekar board makeup mein dikkat hai, aur auditors ne bhi kuch entries par sawaal uthaye hain, jaise ₹111.43 Crore ki disputed entry tax liability. Iske alawa, Centrum jaise kuch analysts ne toh 'Sell' rating dekar target ₹160 kar diya hai, bol rahe hain ki risk-reward ab utna achha nahi hai.