Toh, LIC Housing Finance (LICHFL) ne plan banaya hai ki FY27 tak apna Assets Under Management (AUM) growth 10% tak le jayenge. Ye growth unke retail lending aur specialized business units ke karan aane ki ummeed hai. Analysts bhi keh rahe hain ki FY27 mein 10% aur FY28 mein 9% AUM growth ho sakta hai. Iske liye wo loan originations badha rahe hain, third-party sourcing se kaam kar rahe hain, aur co-lending partnerships bhi kar rahe hain. Company ne lagbhag 200 naye staff bhi hire kiye hain loan dene ki capacity badhane ke liye. Loan book growth abhi 4.4% hai jo ki ₹3,161.7 billion hai.

Par scene thoda complicated hai. Latest Q4 FY26 results mein net profit toh 9% badh kar ₹1,497 crore ho gaya, lekin total income thodi kam hui, ₹7,195 crore hui jo last year ₹7,283 crore thi. Isse pata chalta hai ki loan badhane ke baad bhi revenue growth mein dikkat aa rahi hai.

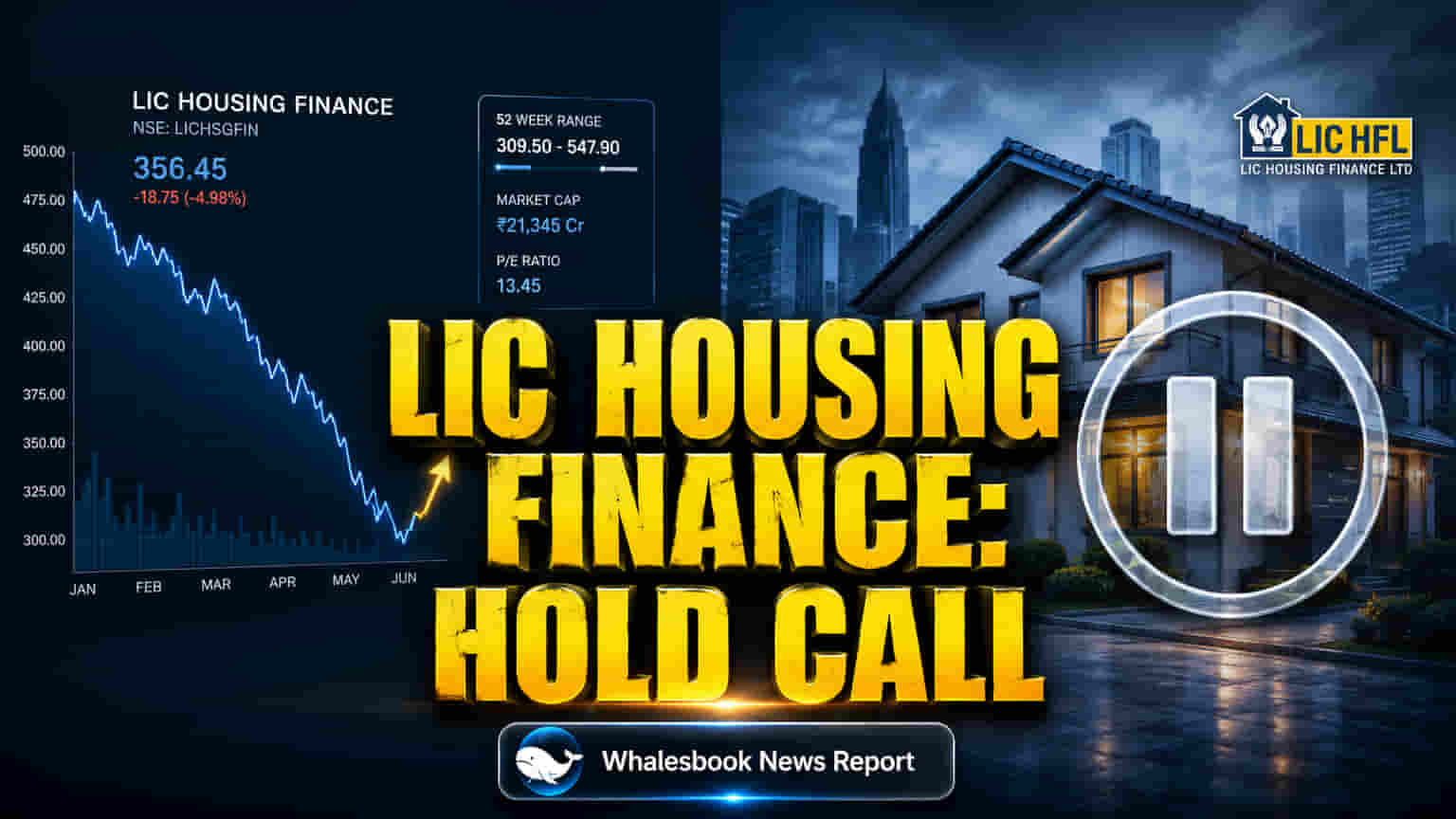

Sabse badi tension margins par hai. Funding costs badhne ki wajah se Net Interest Margins (NIMs) kam hone ka andaaza hai. FY27 mein 6 basis points aur FY28 mein 18 basis points ki giraavat aa sakti hai. Q4 FY26 mein NIMs 2.80% thi, jo pehle 2.62% se 3.1% ke beech mein thi. Isko aur zyada pressure isliye mil raha hai kyunki LICHFL ka Debt-to-Equity ratio lagbhag 7.08x se 7.44x hai, jo competitors ke 3-4.5x ke average se kaafi zyada hai. Itna zyada debt hone se, jab bhi interest rates badhti hain, company ke earnings par seedha asar padta hai.

Isi wajah se, LICHFL ka valuation bhi competitors se kaafi kam hai. Stock ki market cap ₹30,500 crore se ₹30,800 crore ke aas paas hai. Price-to-Earnings (P/E) ratio 5.3x se 5.9x hai, jabki Bajaj Housing Finance ka P/E 27x se upar hai aur PNB Housing Finance ka 12.1x ke aas paas. Haalanki, Return on Equity (ROE) 14-16% acha hai, par Price-to-Book (P/B) ratio sirf 0.8x hai, jo investors ki caution dikhata hai.

Market mein housing finance sector toh bahut tezi se badh raha hai, USD 430.74 billion se USD 809.07 billion tak jayega 2026 se 2031 ke beech. Government bhi affordable housing ko support kar rahi hai. Par LICHFL ko funding challenges aur competitive pricing manage karni hogi. Stock performance bhi pichle kuch saalon mein sector ke muqable peeche raha hai, 2026 mein 1.84% aur 2025 mein 12.60% gira hai.

Analysts ka view mixed hai. Kuch 'Hold' keh rahe hain target ₹575 ke saath, toh kuch 'Buy' rating de rahe hain target ₹578.17 se ₹626.52 tak. Company apni HomY app ke through digital channel bhi expand kar rahi hai. Ab dekhte hain LICHFL kaise funding costs manage karta hai aur apne parent company ka support use karta hai.