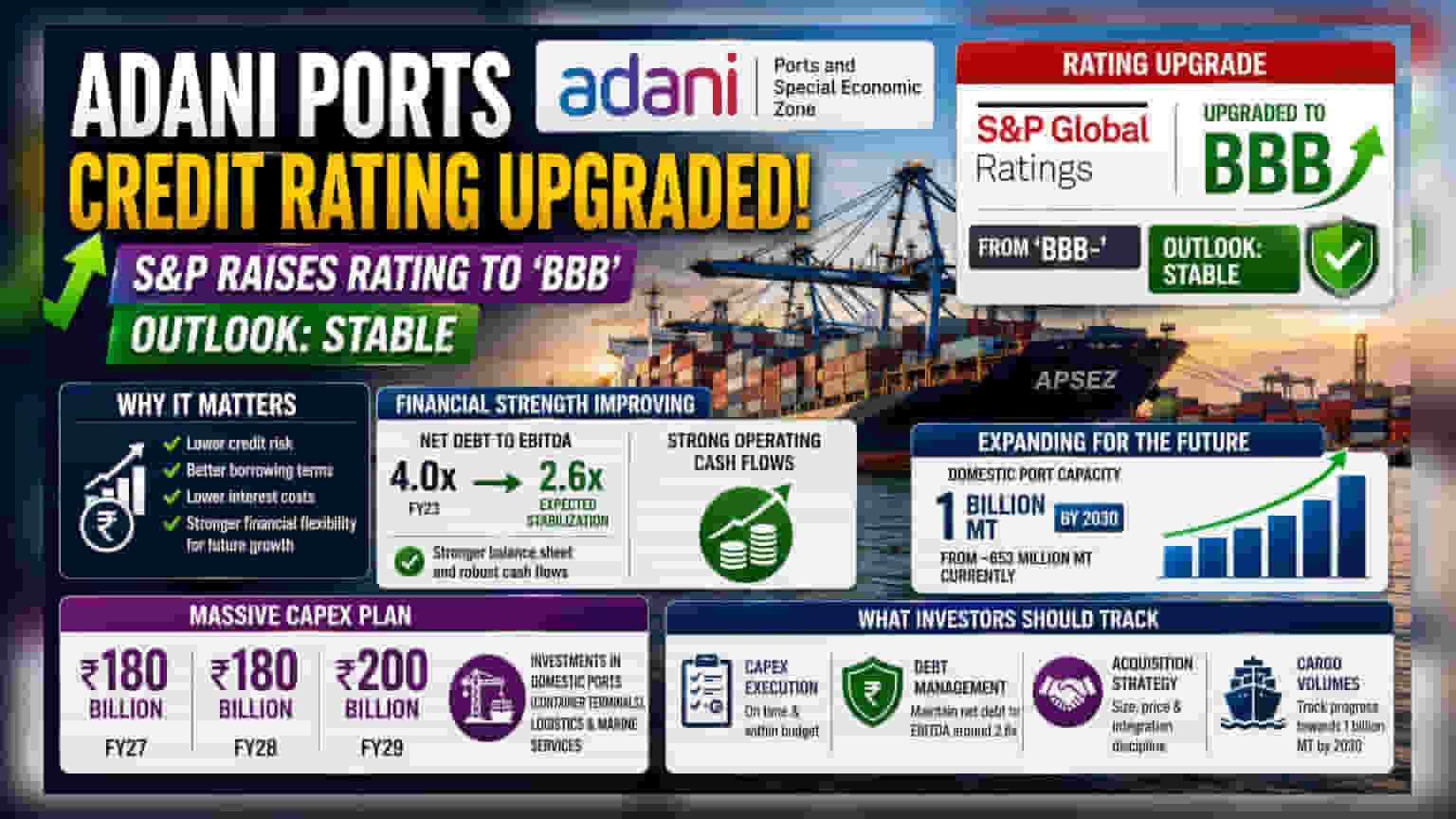

S&P Global Ratings ने Adani Ports and Special Economic Zone (APSEZ) की क्रेडिट रेटिंग को 'BBB-' से बढ़ाकर 'BBB' कर दिया है। कंपनी के मजबूत कैश फ्लो और बेहतर कर्ज स्तरों (debt levels) को देखते हुए यह अपग्रेड किया गया है। यह रेटिंग कंपनी की 2030 तक घरेलू पोर्ट क्षमता को 1 बिलियन मीट्रिक टन तक बढ़ाने की महत्वाकांक्षी योजना का समर्थन करती है।

क्या हुआ?

S&P Global Ratings ने Adani Ports and Special Economic Zone Ltd. (APSEZ) के लॉन्ग-टर्म इश्यूअर क्रेडिट रेटिंग को पहले के 'BBB-' से बढ़ाकर 'BBB' कर दिया है। रेटिंग एजेंसी ने कंपनी के लिए स्टेबल आउटलुक भी जारी किया है। 25 जून 2026 को घोषित इस अपग्रेड में पोर्ट ऑपरेटर के बेहतर वित्तीय स्वास्थ्य को दर्शाया गया है, जो कि मजबूत ऑपरेटिंग कैश फ्लो और मजबूत बैलेंस शीट से प्रेरित है।

निवेशकों के लिए इसका क्या मतलब है?

किसी ग्लोबल एजेंसी से क्रेडिट रेटिंग में सुधार आमतौर पर कम क्रेडिट जोखिम का संकेत देता है। इसका मतलब है कि भविष्य में जब कंपनी कर्ज लेगी तो उसे बेहतर शर्तें और कम ब्याज दरें मिल सकती हैं। APSEZ के लिए, यह सुधार ऐसे समय में आया है जब वह एक बड़े कैपिटल एक्सपेंडिचर प्रोग्राम को लागू कर रही है। कंपनी अपनी घरेलू पोर्ट क्षमता को 2030 तक 1 बिलियन मीट्रिक टन तक बढ़ाने के लिए सक्रिय रूप से काम कर रही है, जो कि वर्तमान क्षमता लगभग 653 मिलियन मीट्रिक टन से काफी अधिक है।

वित्तीय और विस्तार की तस्वीर

इस अपग्रेड को कंपनी के लीवरेज रेश्यो में हुई उल्लेखनीय सुधार का समर्थन प्राप्त है। S&P का अनुमान है कि APSEZ का नेट डेट-टू-EBITDA रेश्यो फाइनेंशियल ईयर 2023 के 4.0x स्तर से सुधरकर लगभग 2.6x पर स्थिर हो जाएगा। कर्ज को मैनेज करने का यह अनुशासित तरीका कंपनी को अपनी नियोजित विस्तार योजनाओं के लिए अधिक वित्तीय लचीलापन प्रदान करता है।

APSEZ ने महत्वपूर्ण निवेश योजनाओं की रूपरेखा तैयार की है, जिसमें फाइनेंशियल ईयर 2027 और 2028 के लिए कैपिटल एक्सपेंडिचर सालाना लगभग ₹180 बिलियन और फाइनेंशियल ईयर 2029 के लिए ₹200 बिलियन तक बढ़ने की उम्मीद है। इस पूंजी का बड़ा हिस्सा घरेलू पोर्ट विस्तार, विशेष रूप से कंटेनर टर्मिनलों, साथ ही लॉजिस्टिक्स और मरीन सेवाओं के लिए आवंटित किया जाएगा। इन निवेशों का उद्देश्य आने वाले वर्षों में वॉल्यूम ग्रोथ को बढ़ाना और अर्निंग क्वालिटी को बनाए रखना है।

निवेशकों को क्या ट्रैक करना चाहिए?

हालांकि यह क्रेडिट अपग्रेड एक सकारात्मक संकेत है, निवेशकों को कंपनी के हाई-ग्रोथ फेज के दौरान कई कारकों पर नज़र रखनी चाहिए:

- कैपेक्स का क्रियान्वयन: 2029 तक भारी खर्च की योजना के साथ, परियोजनाओं को समय पर और बजट के भीतर पूरा करने की क्षमता लॉन्ग-टर्म रिटर्न का मुख्य चालक होगी।

- डेट मैनेजमेंट: हालांकि वर्तमान लीवरेज ट्रेंड नीचे की ओर है, भारी निवेश की अवधि के दौरान नेट डेट-टू-EBITDA रेश्यो को लगभग 2.6x पर बनाए रखना इस क्रेडिट रेटिंग को बनाए रखने के लिए महत्वपूर्ण होगा।

- अधिग्रहण रणनीति: कंपनी ने संकेत दिया है कि वह अपने ग्रोथ लक्ष्यों को प्राप्त करने के लिए अधिग्रहण कर सकती है। किसी भी नई संपत्ति का आकार, मूल्य और एकीकरण भविष्य के कैश फ्लो और अर्निंग क्वालिटी को प्रभावित करेगा।

- कार्गो वॉल्यूम: 2030 तक 1 बिलियन मीट्रिक टन के लक्ष्य को प्राप्त करने पर सफलता निर्भर करती है। तिमाही वॉल्यूम अपडेट और नई सुविधाओं के उपयोग दरों की निगरानी इन विस्तारों की सफलता का आकलन करने में मदद करेगी।

कुल मिलाकर, बाजार संभवतः इस अपग्रेड को आक्रामक इंफ्रास्ट्रक्चर डेवलपमेंट को अनुशासित वित्तीय प्रोफाइल के साथ संतुलित करने की कंपनी की क्षमता के सत्यापन के रूप में देखेगा।