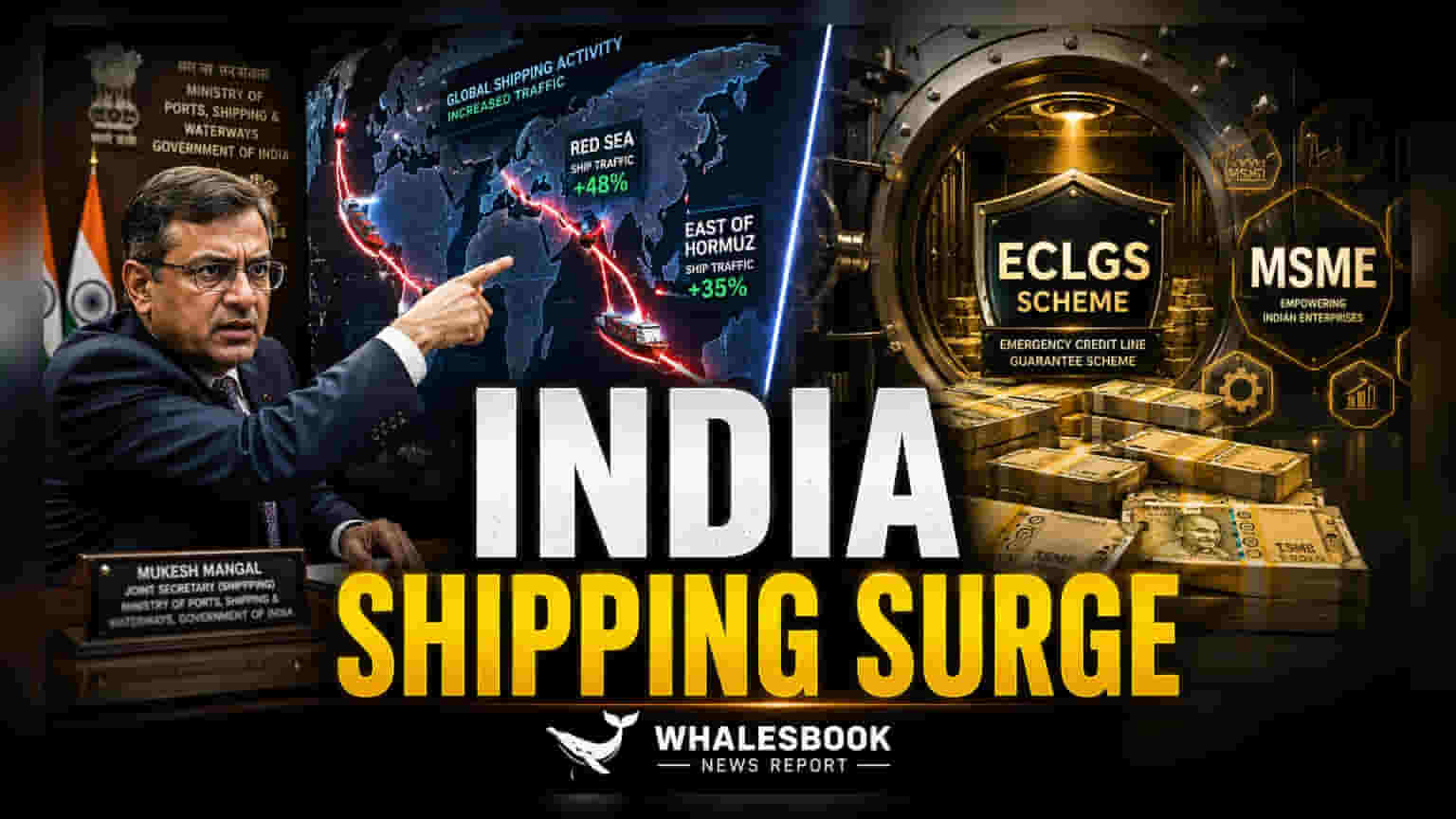

समुद्री कनेक्टिविटी का रणनीतिक विस्तार

पश्चिम एशिया में लगातार जारी अस्थिरता के कारण लॉजिस्टिक्स में आ रही बाधाओं को दूर करने के लिए भारत ने लाल सागर (Red Sea) और होर्मुज के पूर्व (East of Hormuz) के गलियारों से समुद्री कनेक्टिविटी को तेज करने का फैसला किया है। फरवरी में जहां 127 मासिक यात्राएं हो रही थीं, वहीं मई तक इन्हें बढ़ाकर लगभग 250 कर दिया गया है। बंदरगाह, शिपिंग और जलमार्ग मंत्रालय (Ministry of Ports, Shipping, and Waterways) लागत से ज्यादा व्यापार की निरंतरता को प्राथमिकता दे रहा है। इस कदम का उद्देश्य सप्लाई चेन के टूटने के जोखिम को कम करना है, जो कि लाल सागर क्षेत्र में सैन्य तनाव बढ़ने पर उभरते बाजारों के निर्यात को प्रभावित करता है।

सरकारी गारंटी से जोखिमों का प्रबंधन

'भारत मैरीटाइम इंश्योरेंस पूल' (Bharat Maritime Insurance Pool) की शुरुआत के साथ, भारत अब अंतरराष्ट्रीय प्रोटेक्शन एंड इंडेम्निटी (P&I) क्लबों पर निर्भरता कम कर रहा है, जो युद्ध जोखिम प्रीमियम (War-risk premiums) की बढ़ती लागत को वहन कर रहे थे। ₹12,980 करोड़ की सॉवरेन गारंटी के साथ, यह पूल उच्च-तनाव वाले समुद्री मार्गों पर परिचालन के जोखिम को साझा करता है। हालांकि 26 शुरुआती पॉलिसियों का जारी होना एक शुरुआती चरण का संकेत देता है, लेकिन यह सुविधा प्रमुख व्यापार मार्गों से वाणिज्यिक शिपिंग लाइनों की संभावित वापसी को रोकने के लिए डिज़ाइन की गई है। राज्य के स्वामित्व वाले इस इंश्योरेंस से घरेलू व्यापार को निजी री-इंश्योरेंस बाजारों में देखी जाने वाली अस्थिरता से बचाया जा रहा है।

MSME की क्रेडिट जरूरत और सरकारी नीतियां

इन समुद्री प्रयासों की सफलता निर्यात-उन्मुख MSME क्षेत्र की वित्तीय स्थिति पर निर्भर करती है, जो इमरजेंसी क्रेडिट लाइन गारंटी स्कीम (Emergency Credit Line Guarantee Scheme) के नवीनतम संस्करण का प्राथमिक लाभार्थी है। ₹35,194 करोड़ के स्वीकृत क्रेडिट के बावजूद, ₹1.71 लाख करोड़ से अधिक के आवेदनों की भारी मात्रा यह दर्शाती है कि यह केवल पूंजीगत व्यय की मांग नहीं, बल्कि गहरी तरलता की समस्या है। सरकार का लक्ष्य यह सुनिश्चित करना है कि ये क्रेडिट सुविधाएं भविष्य में नॉन-परफॉर्मिंग एसेट्स (NPAs) न बनें। यह एक नाजुक संतुलन है, जहां सरकार एक ओर समुद्री लॉजिस्टिक्स जोखिम को कवर कर रही है और दूसरी ओर छोटे व्यवसायों के लिए वर्किंग कैपिटल को सब्सिडी दे रही है।

संरचनात्मक जोखिम और वित्तीय स्थिरता

आलोचकों का तर्क है कि सॉवरेन-बेक्ड बीमा पूल पर अत्यधिक निर्भरता अंततः बाजार-आधारित जोखिम मूल्य निर्धारण को विकृत कर सकती है। यदि क्षेत्रीय तनाव बना रहता है, तो दावों की राशि नए बीमा पूल के पूंजीकृत भंडार से अधिक हो सकती है, जिससे बजट से अतिरिक्त धन की आवश्यकता होगी। इसके अलावा, MSME उत्पादन को बनाए रखने के लिए राज्य-निर्देशित क्रेडिट योजनाओं पर निर्भरता एक छिपी हुई निर्भरता बनाती है। यदि भू-राजनीतिक घर्षण के कारण वैश्विक स्तर पर शिपिंग बीमा प्रीमियम बढ़ता है, तो भारतीय निर्यातकों को लॉजिस्टिकल बीमा समर्थन माल ढुलाई की लागत और आयात मुद्रास्फीति में समग्र वृद्धि की भरपाई करने के लिए अपर्याप्त लग सकता है। इस मॉडल की दीर्घकालिक स्थिरता घरेलू निर्माताओं की बाहरी झटकों को बिना सब्सिडी वाले ऋण तक स्थायी पहुंच के अवशोषित करने की क्षमता पर निर्भर करती है।