भारत का पोर्ट सेक्टर एक बड़े बदलाव के दौर से गुजर रहा है। आने वाले सालों में कंटेनर वॉल्यूम में सालाना **7-9%** की बढ़ोतरी का अनुमान है, जो इस सेक्टर के विकास को गति देगा। हालांकि, कोयला ट्रैफिक घटने की आशंका है, लेकिन आयरन ओर और कंटेनर ट्रैफिक में तेजी देखने को मिलेगी। यह बदलाव Adani Ports और JSW Infrastructure जैसी प्राइवेट कंपनियों के लिए फायदेमंद साबित हो सकता है।

भारत का पोर्ट सेक्टर: कंटेनर का बोलबाला

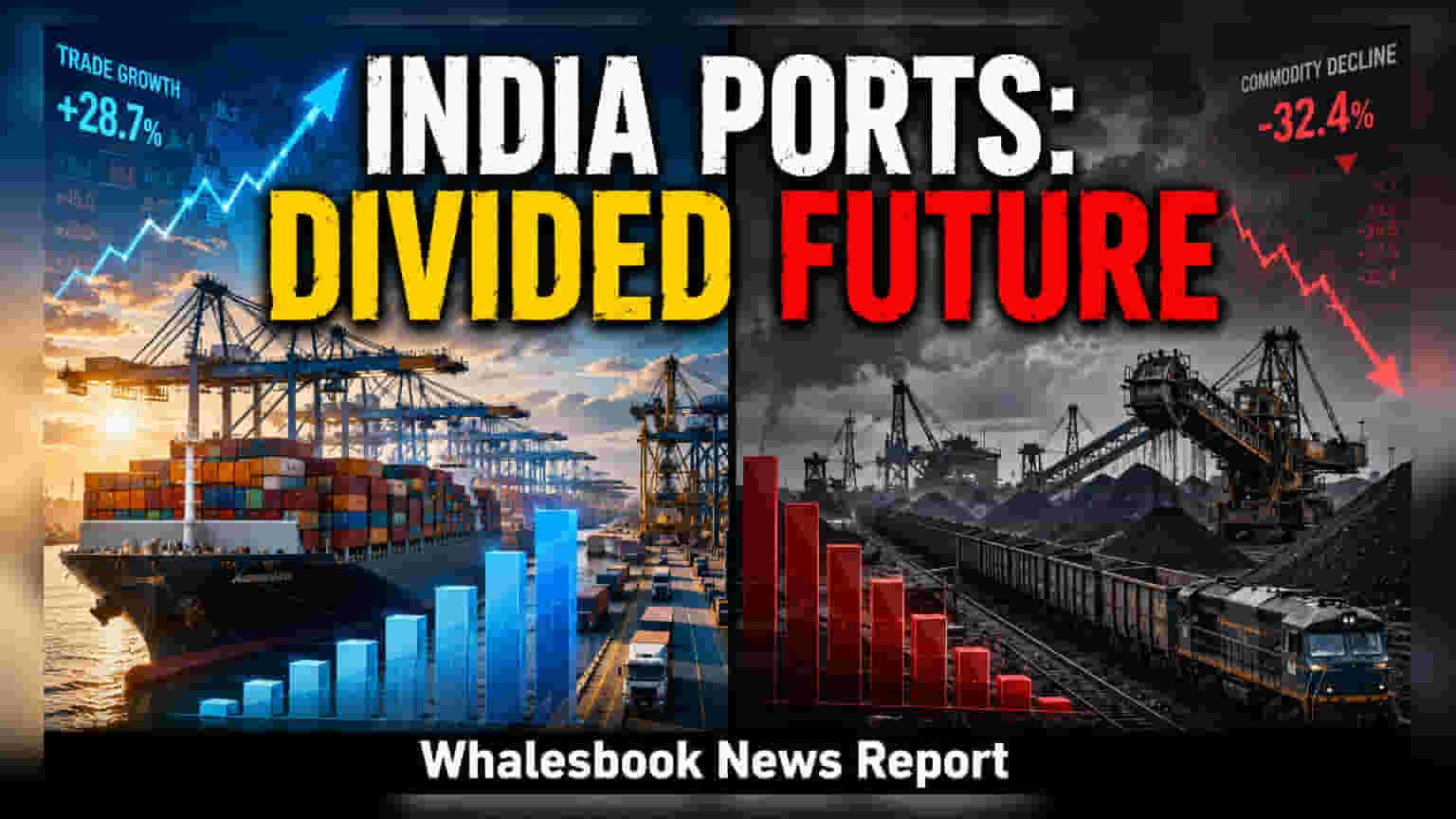

भारत का समुद्री क्षेत्र अब बल्क (Bulk) कमोडिटीज से हटकर कंटेनर-आधारित विकास की ओर बढ़ रहा है। इंडस्ट्री के नए अनुमानों के मुताबिक, FY26 से FY28 के बीच कंटेनर ट्रैफिक में सालाना 7-9% की शानदार वृद्धि देखने को मिल सकती है। इस बदलाव की मुख्य वजह घरेलू खपत का बढ़ना और हाई-वैल्यू प्रोडक्ट्स के लिए कंटेनर में सामानों की बेहतर हैंडलिंग एफिशिएंसी है।

मेजर और नॉन-मेजर पोर्ट्स का प्रदर्शन

FY26 के वित्तीय नतीजों ने दिखाया कि अलग-अलग पोर्ट्स के बीच कार्गो मैनेजमेंट में बड़ा अंतर है। भारत के मेजर पोर्ट्स पर कार्गो वॉल्यूम में सालाना लगभग 7% की बढ़ोतरी हुई, जो 915 मिलियन मीट्रिक टन (MMT) तक पहुँच गया। यह बढ़ोतरी मुख्य रूप से पेट्रोलियम, ऑयल और लुब्रिकेंट्स (POL) और कच्चे तेल में मजबूत ग्रोथ के कारण हुई। वहीं, नॉन-मेजर पोर्ट्स पर कार्गो वॉल्यूम में सिर्फ 1.4% की बढ़ोतरी देखी गई, जो 753 MMT रहा। इससे लगता है कि बड़े और स्थापित पोर्ट्स फिलहाल विविध कार्गो की बढ़ती मांग को बेहतर ढंग से पूरा कर पा रहे हैं।

कमोडिटी मिक्स में बदलाव और भविष्य का अनुमान

पोर्ट्स पर हैंडल किए जाने वाले सामानों में बड़ा बदलाव आ रहा है। कोयला ट्रैफिक, जो ऐतिहासिक रूप से कई पोर्ट्स के लिए आय का एक महत्वपूर्ण स्रोत रहा है, अब सालाना 2-4% घटने की उम्मीद है। इसका कारण घरेलू कोयला उत्पादन में वृद्धि और भारत के पावर मिक्स में रिन्यूएबल एनर्जी की बढ़ती हिस्सेदारी है। इसके विपरीत, आयरन ओर ट्रैफिक में 5-7% की सालाना ग्रोथ रेट के साथ रिकवरी की उम्मीद है, जो घरेलू उत्पादन हब और स्टील प्लांट्स के बीच कोस्टल मूवमेंट बढ़ने से संभव होगा।

प्राइवेट ऑपरेटर्स के लिए ग्रोथ की राह

प्राइवेट पोर्ट ऑपरेटर्स से उम्मीद है कि वे इस बदलते बाजार में एक बड़ा हिस्सा हासिल करेंगे। Adani Ports and Special Economic Zone (APSEZ) और JSW Infrastructure जैसी कंपनियां इंटीग्रेटेड लॉजिस्टिक्स सॉल्यूशंस का विस्तार कर रही हैं, जिससे वे बेसिक पोर्ट हैंडलिंग से आगे की सेवाएं दे पाती हैं। मार्केट के अनुमान बताते हैं कि ये कंपनियां इंडस्ट्री के औसत 4-5% से कहीं ज्यादा वॉल्यूम और रेवेन्यू ग्रोथ हासिल कर सकती हैं। ऐसा इसलिए है क्योंकि वे बड़े एक्सपेंशन प्रोजेक्ट्स को पूरा करने में सक्षम हैं और नए बिजनेस एक्विजिशन की तलाश में सक्रिय हैं।

सरकारी नीतियां और बड़े जोखिम

सेक्टर के भविष्य के लिए सरकारी नीतियां बहुत महत्वपूर्ण हैं। सरकार के NMP 2.0 फ्रेमवर्क ने पब्लिक-प्राइवेट पार्टनरशिप के जरिए 44 ब्राउनफील्ड प्रोजेक्ट्स की पहचान की है, जिनका लक्ष्य FY30 तक ₹1.2 ट्रिलियन का वैल्यू अनलॉक करना है। इसके अलावा, मैरीटाइम अमृत काल विजन 2047 का उद्देश्य भारत की कुल हैंडलिंग क्षमता को काफी बढ़ाना है, जो समुद्री इंफ्रास्ट्रक्चर को बढ़ावा देने में सरकार के दीर्घकालिक इरादे को दर्शाता है।

हालांकि, इस सेक्टर में चुनौतियां भी कम नहीं हैं। निवेशकों को जियोपॉलिटिकल टेंशन जैसे जोखिमों पर नजर रखनी चाहिए, जो ग्लोबल ट्रेड रूट्स को बाधित कर सकते हैं। इसके अलावा, छोटे रीजनल पोर्ट्स द्वारा अपनी सुविधाओं को अपग्रेड करने की कोशिशों से कॉम्पिटिशन बढ़ सकता है। साथ ही, रेगुलेटरी फ्रेमवर्क में कोई भी अनिश्चितता या इंटरनेशनल ट्रेड पॉलिसी में अचानक बदलाव सीधे पोर्ट ऑपरेटर्स के रेवेन्यू और ऑपरेटिंग मार्जिन को प्रभावित कर सकते हैं। प्रोजेक्ट कमीशनिंग डेट्स और कंटेनराइजेशन को अपनाने की वास्तविक गति पर भविष्य के अपडेट इन कंपनियों के वास्तविक प्रदर्शन को ट्रैक करने के लिए महत्वपूर्ण होंगे।