टिकाऊ मार्जिन की ओर झुकाव

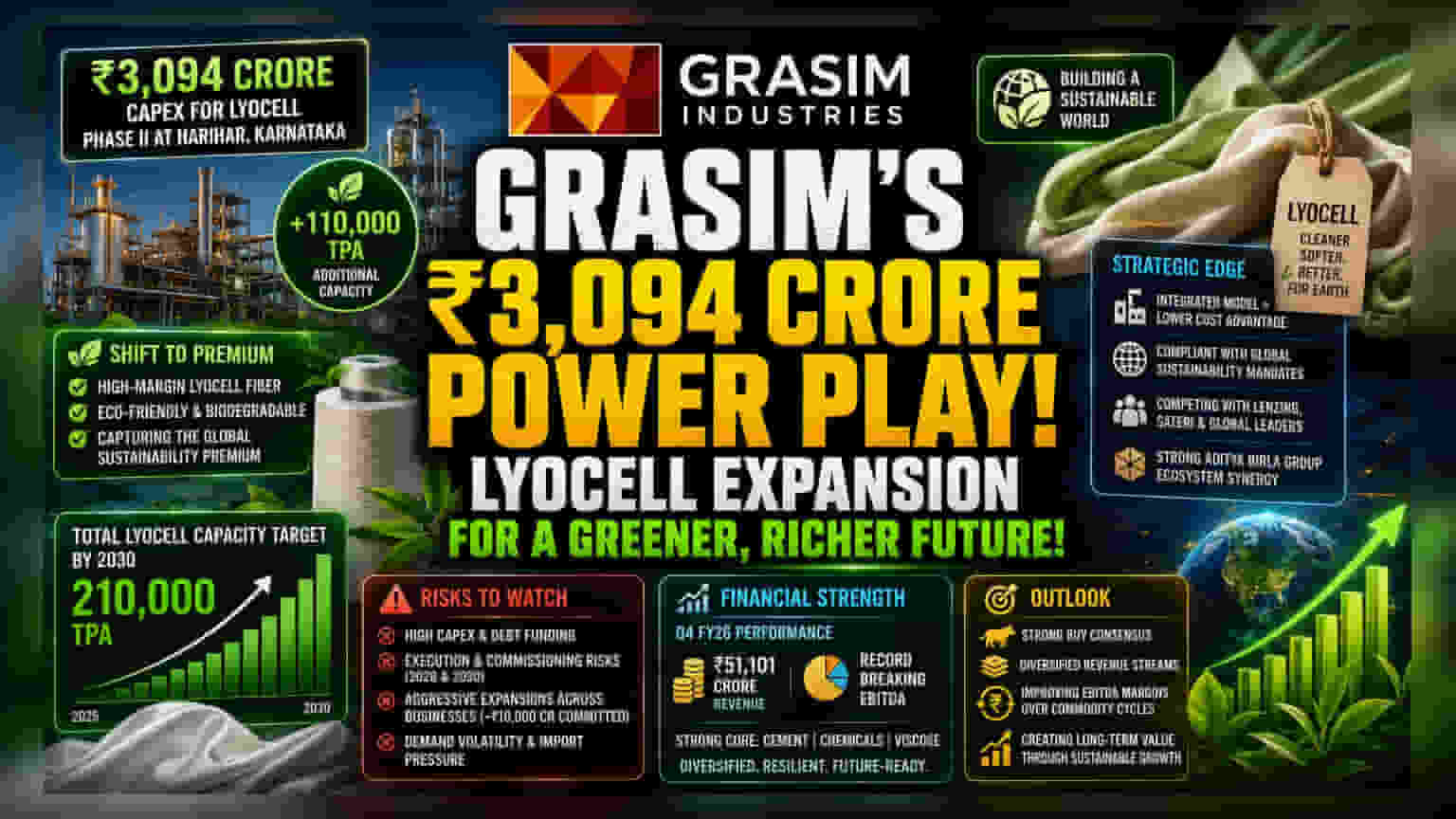

Grasim Industries अपनी टेक्सटाइल डिविजन को प्रीमियम बनाने पर बड़ा दांव खेल रही है। कर्नाटक के हरिहर में Lyocell प्रोडक्शन के फेज II के लिए ₹3,094 करोड़ के कैपिटल एक्सपेंडिचर को हरी झंडी दिखाकर, कंपनी हाई-वॉल्यूम, कमोडिटी-संवेदनशील विस्कोस से हटकर हाई-मार्जिन, इको-फ्रेंडली टेक्सटाइल मटेरियल की ओर एक बड़ा बदलाव ला रही है। बायोडिग्रेडेबल, क्लोज्ड-लूप फाइबर की ग्लोबल मांग बढ़ने के साथ, यह क्षमता वृद्धि (जिससे सालाना 1,10,000 टन और उत्पादन बढ़ेगा) कंपनी को उस 'ग्रीन प्रीमियम' पर कब्जा करने की स्थिति में लाती है, जिस पर वर्तमान में Lenzing AG जैसे अंतरराष्ट्रीय खिलाड़ी हावी हैं।

रणनीतिक प्रतिस्पर्धात्मक स्थिति

स्टैंडर्ड विस्कोस स्टेपल फाइबर (VSF) प्रोडक्शन के विपरीत, जो कच्चे माल की अस्थिरता के प्रति संवेदनशील रहता है, Lyocell प्रोडक्शन लंबी अवधि के यूरोपीय और अमेरिकी सस्टेनेबिलिटी मैंडेट्स के अनुरूप है। कंपनी का इंटीग्रेटेड बिजनेस मॉडल एक अनोखा फायदा देता है; अपने मौजूदा केमिकल और पल्प मैन्युफैक्चरिंग इंफ्रास्ट्रक्चर का लाभ उठाकर, Grasim अपने इनपुट लागत को कंट्रोल में रखते हुए प्रीमियम आउटपुट को बढ़ा रही है। Sateri और Lenzing जैसे प्रतिस्पर्धी इस सेगमेंट में लंबे समय से आगे रहे हैं, लेकिन 2030 तक कुल 2,10,000 टन क्षमता के लक्ष्य के साथ Grasim का प्रवेश क्षेत्रीय सप्लाई चेन परिदृश्य को मौलिक रूप से बदलने का इरादा रखता है। यह विस्तार आदित्य बिड़ला ग्रुप के व्यापक पोर्टफोलियो को भी पूरा करता है, जिसने FY26 के दौरान अपने बिल्डिंग मैटेरियल्स और केमिकल सेगमेंट में रिकॉर्ड-ब्रेकिंग EBITDA परफॉर्मेंस देखी है।

संभावित जोखिम (Bear Case)

विकास की कहानी के बावजूद, विस्तार में कुछ संरचनात्मक बाधाएं हैं। यह प्रोजेक्ट, जो कई वर्षों में फैला हुआ है और जिसका कमीशन 2028 और 2030 में होना है, कंपनी को महत्वपूर्ण एग्जीक्यूशन जोखिमों और ब्याज दर संवेदनशीलता के संपर्क में लाता है, क्योंकि यह निवेश आंशिक रूप से कर्ज-वित्त पोषित है। इसके अलावा, Grasim वर्तमान में एक आक्रामक विस्तार चक्र से गुजर रही है, जिसने अपने 'बिरला ओपस' डेकोरेटिव पेंट्स डिविजन के लिए लगभग ₹10,000 करोड़ आवंटित किए हैं। निवेशक इस बात पर बारीकी से नजर रख रहे हैं कि क्या पूंजी आवंटन की संयुक्त रणनीति - नए बाजारों में प्रवेश और पुराने फाइबर अपग्रेड को संतुलित करना - फ्री कैश फ्लो को कम करेगी। इसके अतिरिक्त, टेक्सटाइल सेक्टर को पड़ोसी देशों से डंपिंग और विवेकाधीन खर्च में धीमी गति जैसी चुनौतियों का सामना करना पड़ा है, जो फाइबर की बिक्री दरों पर दबाव डाल सकता है यदि मांग अनुमानित क्षमता वृद्धि के साथ तालमेल नहीं बिठा पाती है।

आगे का दृष्टिकोण

विश्लेषकों का नजरिया आम तौर पर तेजी का है, 'स्ट्रॉन्ग बाय' कंसेंसस कंपनी की राजस्व धाराओं को डाइवर्सिफाई करने की क्षमता में विश्वास को दर्शाता है। बाजार Grasim के मुख्य सीमेंट और केमिकल डिवीजनों की ताकत का अनुमान लगा रहा है, जिन्होंने Q4 FY26 में ₹51,101 करोड़ का रिकॉर्ड राजस्व दर्ज किया था। हालांकि, इस फाइबर-विशिष्ट कैपेक्स की सफलता का आकलन इस बात से किया जाएगा कि यह कंपनी को भविष्य के कमोडिटी चक्रों से कितना सुरक्षित रख पाती है और सेगमेंटल EBITDA मार्जिन में सुधार करती है, जो लंबी अवधि के मूल्यांकन के लिए महत्वपूर्ण प्रदर्शन मीट्रिक बने हुए हैं।